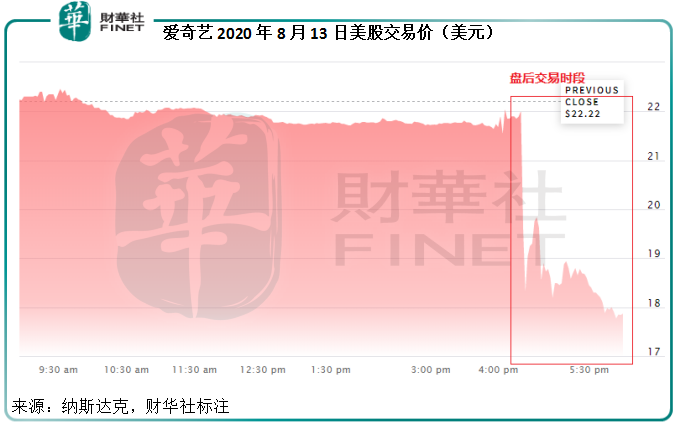

百度(BIDU-US)持有92.7%投票權的愛奇藝(IQ-US)公佈截至2020年6月30日的第二財季業績之後,股價在美國場外交易時段曾一度大跌逾19%,低見17.50美元,最新報價為19美元,較收市價21.68美元低12.36%。

拖累愛奇藝盤後交易表現的原因可能有兩個——業績一般和業績中附上的一段關於美國證監會調查的聲明。

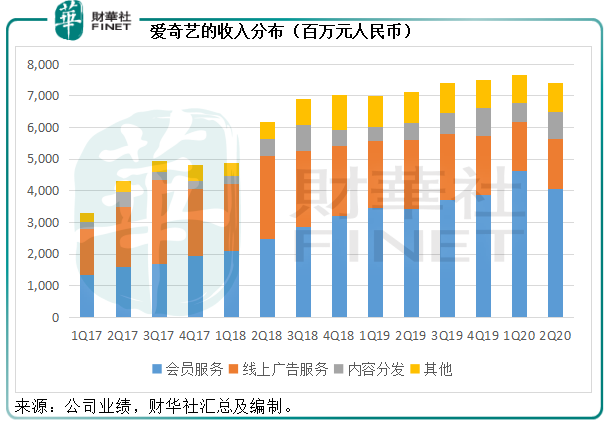

愛奇藝的收入來自四個板塊——會員服務、線上廣告服務、内容分發和其他。會員服務和線上廣告服務的佔比最大。

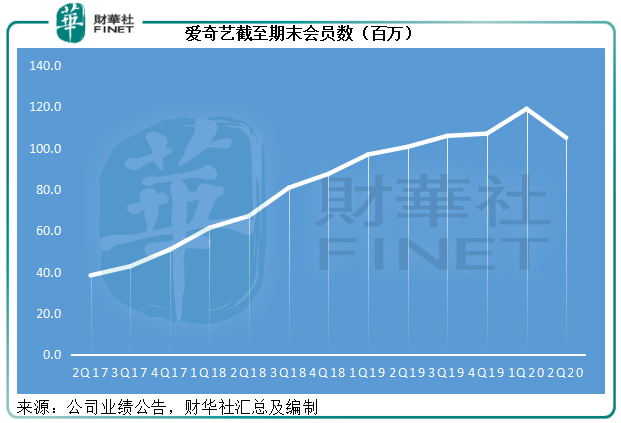

截至2020年6月30日,愛奇藝的會員總數為1.049億,同比增長4%,環比降11.77%,其中有99.4%為付費會員。財華社據此估算,付費會員數約為1.043億,同比增4.91%,環比降11.6%,見下圖。相較而言,在視頻市場與愛奇藝平分秋色的騰訊視頻,2020年6月末會員數同比增長18%,至1.14億,從會員規模來看誰佔優,高下立見。

2020年第2季,愛奇藝的會員服務收入同比增長18.57%,環比下降12.7%,至40.46億元(單位人民幣,下同),佔總收入的54.59%。該公司解釋,增長主要受會員數同比增長以及推出多項運營舉措提升變現所致。

然而,受宏觀經濟環境不利影響,線上廣告服務收入同比下降27.93%,環比增長3.21%,至15.86億元,佔總收入的21.4%。

内容分發和其他(在線遊戲和直播)則分别貢獻收入8.61億元和9.91億元,佔總收入的11.62%和12.4%。内容分發業務同比大增66%,環比增42.78%,主要受期内增加内容分發到其他平台帶動。而其他業務收入同比下降6.16%,環比增長4.91%,主要因為特定業務線的表現欠佳。

一直以來,愛奇藝都未實現毛利收支平衡。愛奇藝的營業成本主要包括内容成本,大約佔四分之三以上,以及帶寬開支。但其自上市以來,全年營業成本均高於總收入規模,所以其未錄得正數毛利。2020年第2季,帶寬開支下降以及今年獲豁免文化產業建設費,在一定程度上抵消了内容成本增加2%的不利影響,錄得毛利5.78億元,相較去年第2季毛利為1.29億元。

然而,11.96億元的經營開支和6.64億元的研發開支,輕松地將毛利盈餘完全抵消,所以期内愛奇藝仍錄得股東應佔淨虧損14.44億元,同比減虧8.83億,環比減虧14.32億。

單以賬面報表來看,龐大的内容成本、經營開支和研發開支,同時緩慢的會員增長,和對會員服務收入的依賴,愛奇藝要扭虧並非易事。該公司預計2020年第3季淨收入介於69.5億元至74億元之間,低於第2季收入水平,同比下降6%至持平。可見愛奇藝對短期内的業績表現並不樂觀。

愛奇藝在業績公佈中附上了美國證監會的調查公告,後者要求其提交從2018年1月1日以來的特定財務和經營記錄,以及賣空機構Wolfpack Research在2020年4月發佈的賣空報告中所提及的收購和投資文件。

2020年4月,Wolfpack Research發佈針對愛奇藝的賣空報告,指其將用戶數誇大了42%至60%,收入虛增80至130億元,並且誇大了支出、内容成本和為其他收購資產支付的價格,其中提到一些關聯方交易。

愛奇藝其後回應賣空報告存在許多錯誤、未經證實陳述和誤導性結論及描述。但未有詳細反擊。但在8月13日的公告中,愛奇藝表示在賣空報告發佈後不久,就請專業顧問對賣空報告提及的主要指控進行了内部調查,内部調查正在進行中,目前未有結論。

這應該是導致其股價急挫的主要原因。

從2018年第1季上市到8月13日收盤,愛奇藝的股價上漲了20.44%,目前市值為159.05億美元。見下圖,愛奇藝的股價在上市後不久到達頂峰,在40美元以上。今年4月的賣空報告對愛奇藝的股價未造成太大的負面影響,跌至15、16美元左右後回升,隨後回升至20美元以上。未知這次内部調查結果是否會一石激起千層浪。

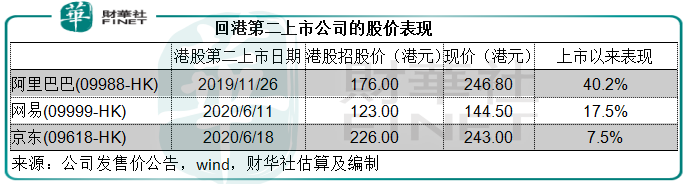

與此同時,愛奇藝似乎在做兩手準備。前兩天,有境外機構指愛奇藝有意回港第二上市,愛奇藝對此不予置評。

考慮到美國最近收緊中概股上市規則的措施,愛奇藝選擇回港第二上市也並非不可能,一來其業績未扭虧,主要上市不大可能;二來第二上市手續快,加上有阿里巴巴(09988-HK)、網易(09999-HK)和京東(09618-HK)等成功上市的榜樣,對企業和對現有股東來說都是實惠的降低風險之選。

見下表,這些公司回港第二上市之後的股價表現都不錯。

領先的房地產開發商萬科(02202-HK, 000002-CN)按A股股價計算,市值為3228.57億元人民幣,相當於2020年3月31日資產總值1.74萬億元人民幣的18.56%;國内最大的移動電訊運營商中移動(00941-HK)市值為1.21萬億港元,相當於2020年6月30日資產總值1.725萬億元人民幣的62.99%。

愛奇藝當前的市值159.05億美元,相當於截至2020年6月30日總資產422.77億元人民幣的2.66倍,而這一資產規模當中,商譽佔比已經達到了9.2%。由此可見,資本市場對互聯網企業和新經濟企業的鍾愛已超越資產價值的界限。

有分析文章指,傳統的估值方式已不適合用作新經濟企業的估值,因為新經濟企業最重要的是無形資產,而目前的無形資產會計賬目僅僅計算會計金額,並未涵蓋隱性價值,後者才是最大塊頭的價值,例如騰訊一名社交用戶的潛在價值是無限的,他有可能在未來為騰訊貢獻網遊收入、視頻會員收入、小商店收入……也有可能僅僅作壁上觀,不貢獻任何收入,這些不會反映在當前的會計賬上。不過對於用戶未來潛在價值的預期,卻反映在股價中,騰訊當前的市值4.85萬億港元,是2020年6月30日資產規模的3.75倍。

同理,先不論其調查結果如何,仍然巨虧的愛奇藝,當前估值多少帶有市場對其未來發展潛力的期望,它的市值能否撐得住,取決於它的變現能力、企業管治的能力和透明度,從第二季度業績來看,成本控制效率有所提升,但收入的擴展性未見大的改善,再加上美國證監會的要求,恐怕難以舒緩當前的股價壓力。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享