在2018年「流血虧損」強行美股上市的蘑菇街,近來經營每況愈下。2020財年公司不僅營收下滑,淨虧損也進一步擴大。

業績不好,股價長期處於深度破發。正好趕上中概股「多事之秋」,蘑菇街自身風險陡升,還能在美股立足嗎?

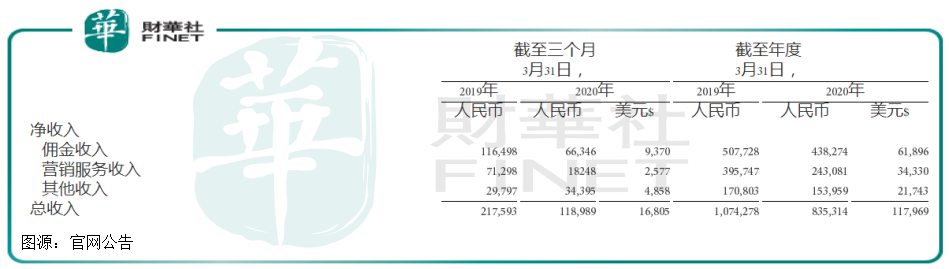

5月29日,蘑菇街(NYSE:MOGU)發佈2020財年第四季度(即2020年第一季度)及全財年業績,2020財年公司業績持續下滑。

2020財年蘑菇街總GMV為170.57億元,同比持平。不過公司沒有披露年度活躍用戶規模。前兩個財年該項指標約有3280萬人。

報告期内公司營收8.35億元,同比下降22.2%。蘑菇街營收分為佣金收入、營銷服務以及其他收入三個板塊。

其中佣金收入下滑13.7%,營銷服務收入下滑38.6%。

營銷服務,就是為品牌做廣告,報告期内驟降4成成為全年收入下滑的主要「禍首」。

而佣金收入則來自平台上商家交易額的提成,其他收入則包括平台為商家提供的創新類技術服務等。

2020財年蘑菇街繼續虧損,期内普通股股東應佔淨虧損為22.22億元,同比上年10.85億元虧損翻倍。

蘑菇街表示,公司營收減少與蘑菇街主動對供應鏈以及業務進行重組、優化商家結構、集中資源側重發展直播業務的戰略以及新冠疫情的爆發有關。

2020財年蘑菇街優化升級商城業務中的商家結構,導致長尾商家在營銷服務上的支出減少,影響蘑菇街的佣金收入以及廣告收入。

另一方面,蘑菇街直播業務佣金收入顯著增長,並繼續產生穩定的佣金收費比率,但商城業務的放緩部分拉低佣金收費比率。

新冠疫情讓公司2020財年第四季度(2020年第一季度)業績變得糟糕,期内公司實現總收入1.19億元,同比下降45.3%;調整後的EBITDA為虧損8356萬元,較2019財年同期8738萬元收窄4.4%。

但是2020財年第四季度,也就是2020年底一季度,蘑菇街GMV為24.2億元(約合3.42億美元),同比下滑33.8%。

主要原始是受疫情影響,時尚女裝需求低迷,蘑菇街部分訂單被取消。快遞物流中斷也是影響服裝類别銷售的一個原因。

此外,公司豁免一季度停業和延遲營業商家佣金,致使佣金收入和營銷收入分别同比下降43%和74.4%。

業績跌跌不休,蘑菇街想通過千萬美元股票回購提振士氣。在此次的財報中蘑菇街還宣佈,在未來12個月内最多回購1000萬美元的公司股票。

蘑菇街同淘寶一樣,也是一家杭州電商。它是由從淘寶出來的陳琪於2010年創立,彼時在創業之初,陳琪還賣掉一套房子。

在成立之初,蘑菇街主打「女性時尚」電商導購,獲得一批垂直化粉絲。這個有點小眾的時尚電商品牌逐漸被投資人認可。

企查查顯示,蘑菇街在2011年就獲得天倫路、A輪融資,投資方分别是阿米巴資本、貝塔斯曼亞洲投資基金、摯信資本。

2012年公司又獲得A+及B輪融資,投資方不僅有前兩輪融資機構,還多了IDG資本、厚樸資本等。

這段時間圈内人都傳阿里有意2億美元收購蘑菇街,後來被陳琪否定。

2014年、2015年蘑菇街又接連完成C輪、D輪超2億美元融資,由厚樸投資、平安創新投資基金領投。

經歷數輪融資,以及大資本青睐,此時傳出蘑菇街上市消息,不過事情進展並不順遂。

在資本撮合下,公司在2016年與另一家上市未遂的企業美麗說,以及淘世界合併,成立美麗聯合集團(後在2018年更名蘑菇街集團),陳琪將出任CEO。

三家合併後並未出現一加二大於三的效果。在行業擠壓下,蘑菇街估值縮水、增長乏力,逐漸開始掉隊。

2017年又傳出騰訊撮合京東收購蘑菇街,卻因收購價格沒能談攏。在收購問題上,蘑菇街再一次錯過。

直到2018年底公司成功在紐交所上市,人們才驚呼,騰訊是蘑菇街大股東,持股比例18%。不過騰訊坐鎮依然抵不住公司股票破發。

公司原發行價14美元,上市首日便以每股12美元持續低開,盤中最低跌至11.58美元。上市當日蘑菇街市值為14.97億美元。

原本以為上市帶來的資金、人才效應,會讓蘑菇街經營好轉。未料

截至6月1日美股收盤,蘑菇街僅有1.23美元,處於1美元退市邊緣。現股價和14美元發行價相比,蘑菇街已經破發91%。

社交、直播兩不誤,蘑菇街雖然沒有發展其自身業務優勢一面,但其業務卻佈局很廣。2016年直播之風勁吹,同年3月蘑菇街也上線直播,並主打購物直播模式。

相較之下,淘寶、京東試水直播都晚於蘑菇街,不過真正帶動直播行業發展的還是這兩個巨無霸。

2019年淘寶直播GMV突2000億元,僅雙十一當天直播GMV突破200億元。去年淘寶有177位主播年度GMV破億,4000萬件商品進入直播間,商家同比增長268%。

相較之下蘑菇街簡直不能比。2020財年蘑菇街平台總GMV為170.57億元,其中直播業務GMV達78.8億元。

雖然同比也取得91.6%的近乎翻倍增長,佔平台總GMV的比重46.2%,有效提升了蘑菇街的佣金收入,但這點規模和淘寶、京東、拼多多比堪稱毛毛雨。

入行早,並不一定能赢。

除了上述電商「三巨頭」,直播市場還殺將出抖音、快手等更具競爭力的主播平台。作為直播帶貨的核心,如何招攬、留住主播甚至都成了蘑菇街的頭等大事。

在這方面蘑菇街並不是沒有努力過,KOL主播是蘑菇街轉型以來主要發力的方向。

蘑菇街首席戰略官黃昭潔表示:公司一直將注意力和資源集中在我們創新的LVB電子商務戰略和構建供應鏈基礎設施上,以支持我們的KOL。

但從效果看,人都知道淘寶、抖音的頭部主播,薇娅、李佳琦一個月直播播放量就接近10億,但蘑菇街主播卻藏在「深閨」人未知。

2020年以來,明星、主持人及企業家也都紛紛開始直播,帶貨實力強勁,不僅成為頭部主播強勁對手,還形成主播行業馬太效應,擠壓小主播生存空間。

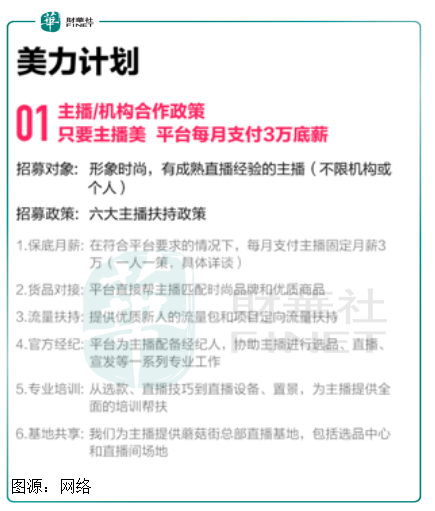

蘑菇街深感危機意識,陳琪甚至表示,只要主播美,平台每月支付3萬元底薪。

整體來看,蘑菇街轉型直播已經對公司交易額、業績產生積極貢獻,但直播江湖已是藍海,頭部玩家眾多,被擠在縫隙中的蘑菇街將很難取得市場份額增長,甚至有可能影響到生存。

難怪有資深投資人表示,早期創業項目,主要看團隊、賽道,看賽道上的競爭對手,而市盈率、市淨率、市銷率等一般估值模型不適用。

拿這一條衡量蘑菇街,公司生存壓力陡增。即使有騰訊爸爸深度支持,蘑菇街都難以「改命」,疊加美國相關監管機構近期對中概股的整頓,蘑菇街前路未蔔。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享