傳聞騰訊(00700-HK)或促成直播界頭號種子選手鬥魚(DOYU-US)和虎牙(HUYA-US)合併。

這一傳聞由來已久,依附遊戲而生的電競直播經歷了行業大洗牌之後,市場集中度進一步提高。根據智研咨詢的數據,目前虎牙和鬥魚在中國遊戲直播平台市場佔有率最高,分别達到45.9%和36.5%,合共市場份額高達82.4%。

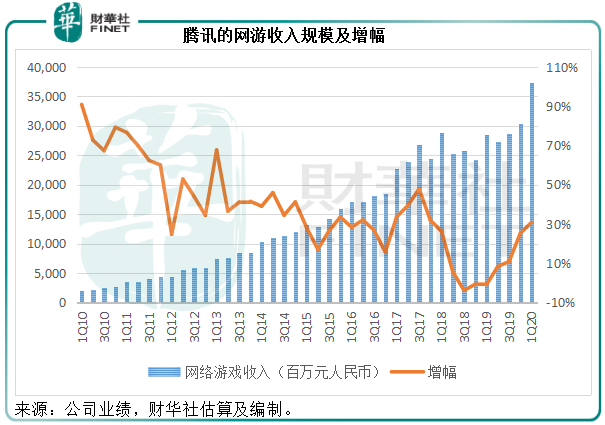

遊戲產業王者騰訊,建基於社交媒體,卻憑借遊戲產業壯大,通過合購、投資和毫不吝啬的研發投入,成為國内規模最大、影響力最廣的線上遊戲運營商。

除此以外,騰訊憑借全面的社交媒體覆蓋、通過多年遊戲運營累積的龐大資本、壓倒性的牛股魅力,不斷裝滿購物車,不斷「買買買」,引導全國、乃至全世界的風險投資風向。

在21世紀崛起的中國科技業巨頭都有自己的看家本領,百度有搜索引擎以及由此延伸的技術生態產業鏈;阿里巴巴(09988-HK)發家靠電商,憑借前期電商深耕打下的根基,打造圍繞電商的全生態產業鏈;騰訊擁有全球最具影響力的社交平台,但是它能夠快速成長卻是靠遊戲。

遊戲是騰訊利潤最高的業務,但是經歷了這些年的高速發展之後,也有需要克服的瓶頸和挑戰,例如監管、競爭、用戶增長見頂等,所以圍繞優勢產業的發掘和拓展利基市場成為一條捷徑。這或許也是騰訊近年積極進行風險投資的一個原因。

挺過了電競直播市場大浪淘沙的虎牙和鬥魚,無疑「剩」者為王。當然,這背後必然有騰訊的淵源。需要注意的是,騰訊並非只投了這兩家,它自身也有企鵝電競,此外它投資的B站最近也高調殺入電競直播市場。而它們的吸引力是其在電競直播市場的領先優勢。

在資本縱橫交錯的電競直播市場,一下子掌握兩家頭部運營商,促成兩家合併無疑是一統江湖的最直接方式,也就不難理解此傳聞的出處了。

正如前文提到,電競直播市場的集中度已進一步提高。

再從資本分析的角度分析,騰訊早在前期已經參與投資虎牙和鬥魚。

2014年,廣州鬥魚成立,推出了直播平台。2015年5月,武漢鬥魚成立。2016年2月,廣州鬥魚與武漢鬥魚訂立資產和業務轉讓協議,廣州鬥魚將所有業務及資產轉移到武漢鬥魚。到鬥魚2019年7月17日上市時,這一投資為其產生的未實現投資收益估計已不低。

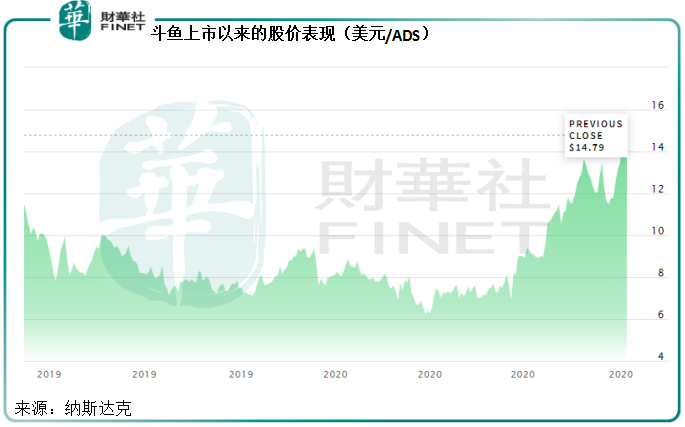

從下圖可見,受傳聞帶動,鬥魚的股價已刷新上市新高。

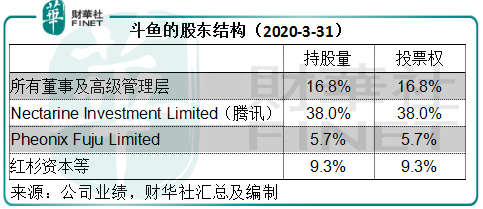

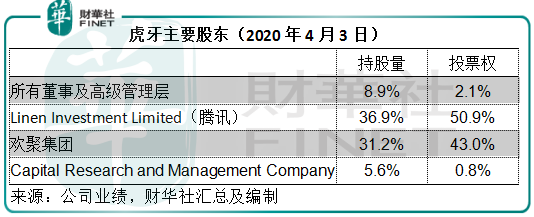

到2020年3月31日,騰訊全資所有的Nectarine Investment Limited持有鬥魚的38%權益和投票權,為最大股東,見下圖。

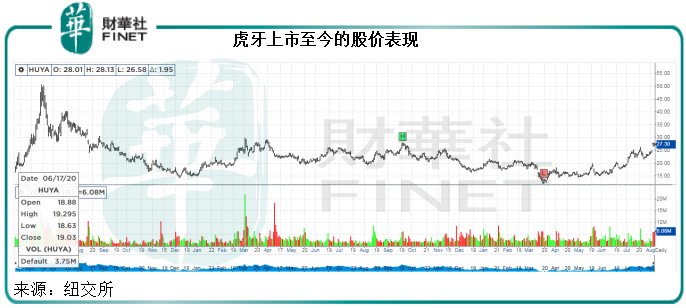

虎牙的情況亦類似。該公司於2018年5月11日在紐交所上市之前兩個月完成B輪融資,獲得騰訊全資子公司Linen Investment Limited的融資,籌4.616億美元。2020年4月3日,Linen Investment Limited行使選擇權,以2.626億美元現金從虎牙大股東歡聚集團(JOYY)手中收購16,523,819股B類普通股。

截至2020年4月3日,騰訊持有虎牙的50.9%投票權。

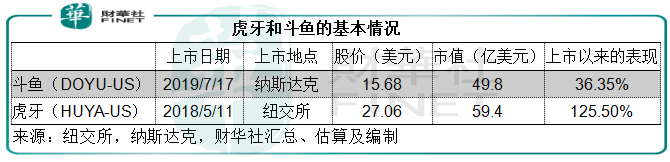

再看下表,這兩家年輕的公司上市時間都不長,但是區别於部分受排擠的中概股,上市以來的股價表現都不俗。

受合併傳聞帶動,這兩家公司的股價均大漲(見股價走勢圖),可見市場對於合併1+1大於2的預期空間有多大。

直播收入增長放緩,同時兩家公司的盈利狀況逐漸好轉,這可能為市場提供了1+1大於2的想象空間。

電競直播企業的變現模式有兩種:直播服務為最重要的收入來源,主要來自用戶在直播平台的打賞,再與主播和經紀分成。另一項收入來自廣告服務。

2019年,虎牙與鬥魚的直播服務佔總收入的比重分别達到了95.24%和90.86%,也就是說,它們的收入依靠客戶打賞,而這取決於主播的吸粉能力和客戶的黏性。

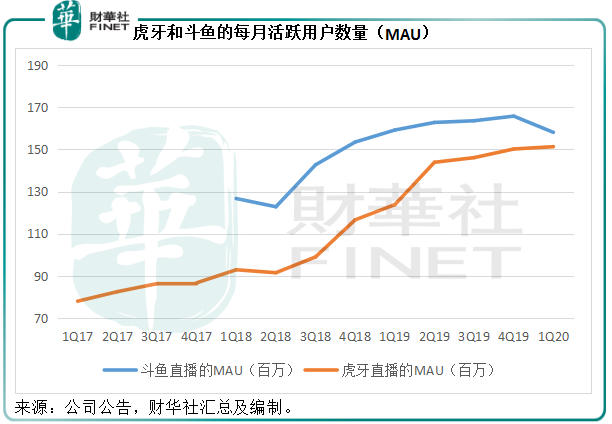

從下圖來看,虎牙和鬥魚的每月活躍用戶數量(MAU)旗鼓相當,2020年第一季的數字分别為1.513億和1.581億。圖中可見,兩者的用戶數上升態勢有放緩迹象,其中尤以鬥魚明顯。

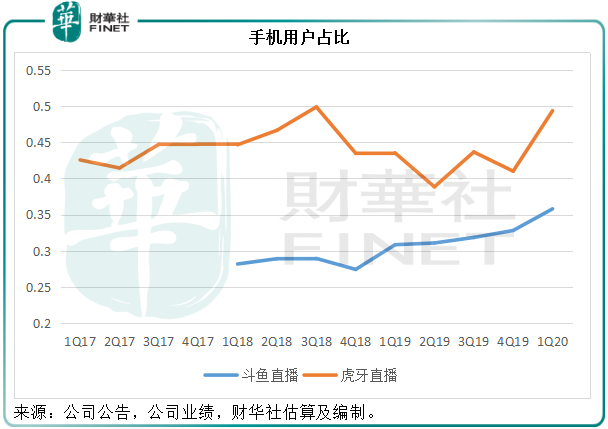

兩家公司的用戶分佈也存在一定的差别。從下圖可見,虎牙的手機用戶比例明顯要比鬥魚高出一截,也就是說虎牙和鬥魚分别在手機端和PC端享有優勢,這樣的分化或意味著兩家公司若果合併可帶來一定的整合。

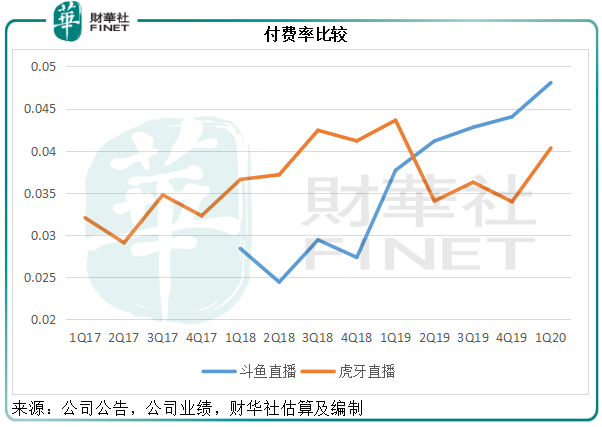

此外,鬥魚和虎牙的付費用戶數量都呈現增長放緩的態勢,鬥魚可能與其MAU增長放緩有關,而虎牙則可能與其支付比率下降有關。見下圖,虎牙的支付比率在2018年第4季到頂後回落,而鬥魚則現上升姿態。兩家公司的合併或可互補短板。

從其快速淘汰、快速凝聚頭部企業的發展態勢可以看出,電競直播是一個週期演變迅速的利基市場。

根據以上的分析,直播是鬥魚和虎牙九成以上的收入來源,這些收入是它們與主播的協議分成,開支主要包括攤分給主播的收入和内容成本(這部分難以規避)、網寬開支、銷售及營銷開支、研發開支以及管理開支等。

要保障收入增長,作為關鍵吸金支柱的主播和内容成本自然與收入的增長密切關聯,但是如果兩大平台合併,對主播的議價力就能提高,從而將内容和分成降低。網寬開支、營銷、研發以及管理開支等以固定費用為主,可以通過協同效應和擴大收入基數來降低單位成本。

用收入扣除經營成本(即主播分成和内容成本以及網寬開支)、銷售和營銷開支以及一般及行政開支之後,虎牙的2019年經營溢利為1.82億元人民幣(而上年為虧損1227.6萬元人民幣),相當於總收入的2.17%,2020年第1季為1.22億元人民幣(同比增長5.3倍),相當於總收入的5.06%。

鬥魚在2019年則錄得經營虧損2.33億元人民幣(相較上年為虧損9.14億元人民幣),2020年第1季扭虧為盈,錄得經營溢利2.01億元人民幣,相較上年同期為虧損63百萬元人民幣。

由此可見,兩家公司經過這兩年的收入累積和頭部效應逐步顯現,盈利表現正逐步改善。如果強強聯手,進一步的優化配置資源,發揮協同效應,1+1大於2確有可能。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享