中國線上旅遊服務巨頭攜程(TCOM-US),據傳正與潛在投資者,就從納斯達克退市進行談判。

今年年初,由於地緣政治風險增加、中概股面臨美國監管機構更嚴格的審查和審計要求,加上上半年受疫情影響業務表現顯著下滑,關於攜程意欲退市的傳聞就不絕於耳。這一次的傳聞似乎加入了行動起來的新進展,也許未必空穴來風。

攜程成立於1999年6月,主要在國内經營業務,並於2009年擴張海外業務。2003年12月9日在美國納斯達克上市,屬於最早赴美上市的中概股之一。

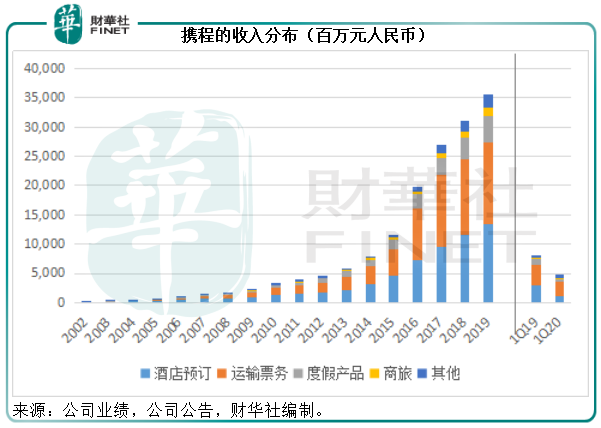

1999年成立時,攜程主要提供酒店預訂和票務服務。二十年當中,攜程進行了各種多元化,包括收購國内領先的手機和線上服務平台「去哪兒」、線下業務較為強勢的藝龍和同程、投資多家海外公司,以及與内容供應商貓途鷹(TRIP-US)達成戰略合作成立合營公司,共享旅遊產品庫存。

經過了這些努力,攜程的主營業務營收繼續提升,而其他業務,例如度假產品、商旅、線上廣告和金融服務等也有了立足的空間。2019年,酒店預訂、運輸票務、度假產品、商旅,以及包括線上廣告和金融服務在内的其他業務,分别佔攜程總收入的37.84%、39.06%、12.69%、3.51%和6.89%。

由此可見,其成立至今一直為主要收入來源的兩大業務——酒店預訂和運輸票務,貢獻的收入比重由1999年時的100%,降低至2019年的76.9%,除這兩項業務以外的其他業務收入佔比則由20年前的0,提高至24.1%。

從地區市場來看,大中華地區在2019年的收入佔比為87.5%,換言之,經過十年的發展,大中華以外地區的貢獻已提高至13.5%。

美國收緊監管措施和地緣風險固然是中概股選擇回歸的一個主要適用原因,但對於攜程來說,私有化也許會有幾點好處。

面對疫情,旅遊業所受的打擊最大,也最深遠。今年以來,航空、油輪、旅遊服務等行業的資產價值基本上全軍覆沒,股價更哀鴻一片。

攜程的業績也不例外,2020年第1季,淨收入同比下滑42.05%,按季下滑43.24%,至47.31億元(單位人民幣,下同);股東應佔淨虧損達到54億元,相較上年同期為淨利潤46億元,上一個季度為淨利潤20億元。

管理層預計第2季的淨收入同比跌幅或約達67%-77%。由此可見,第一季的業績低處未算低,在可預見的將來,收入下滑、虧損仍陸續有來。

前景不妙最容易讓投資者失去信心,動搖持倉決心。這從攜程最近的股價表現可以看出,現價27.72美元,較年初的33.54美元下跌了17.35%。

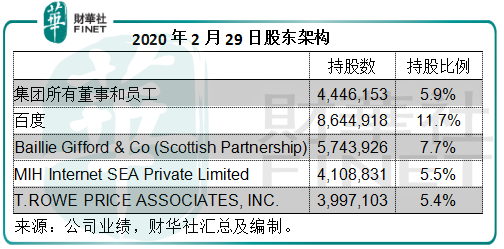

在2020年4月9日公佈的2019年年報中,百度為攜程的第一大股東,持有11.7%權益,其次為三家基金和資金管理公司,見下圖。攜程的董事和員工持5.9%權益,創始人梁建章、範敏和孫潔分别持有2.3%、1.9%和1.2%權益。

值得注意的是,在年報中,攜程提到缤客(BKNG-US)的持股量已跌至5%以下。

財華社翻查該公司的監管公告發現,在2018財年仍持有8%權益的缤客,因為股權攤薄、2019年8月無意換股等等諸多原因,在9月30日的持股已跌至5.8%。

最近的出售交易發生在2020年3月和4月,從2020年3月23日至4月3日期間,缤客以每ADS 23.45美元的平均價(減持價區間介於每份ADS 21.8322美元至25.036美元之間),在公開市場上出售了4,500,000份ADS,到4月3日,其持股量降至4.93%(29,612,822股)。

同樣,百度也於2019年通過二級市場出售,以每份ADS 28美元的價格出售了3130.4萬份ADS,持股量由17.9%,降至12.6%,而到2020年2月末,持股量為11.7%。

大股東的意興闌珊或許利於有志參與私有化的財團爭取折讓價,也便於接手股權。

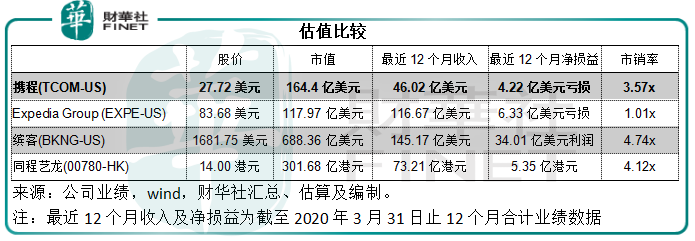

據傳,攜程或從美股退市,轉而在港交所(00388-HK)上市。從估值上來看,似乎有此可能。

我們前文提到,受疫情影響,攜程的2020年首季業績不佳,其同行亦是如此。

其合作夥伴貓途鷹的大股東Expedia Group (EXPE-US)今年首季收入同比下滑15.33%,至22.09億美元,股東應佔淨虧損卻大增11.63倍,達到13.01億美元。按83.68美元計,Expedia Group的市銷率為1.01倍,鑒於其虧損的深重,估值偏低可以理解。

前文提到的攜程前大股東缤客(BKNG-US),也是全球最大的線上旅遊服務商,於2020年第1季錄得收入22.88億美元,同比下降19.35%,並且轉盈為虧,由上年同期的淨利潤7.65億美元,轉為淨虧損6.99億美元。按股價1681.75美元,和截至2020年3月末12個月銷售額計算,市銷率為4.74倍。鑒於缤客過往的盈利表現不錯,而且是行業龍頭,估值較高也可以理解。

以這兩家國際同行的估值作為對比,美股市場對攜程的估值尚算厚道,見下表,攜程的市銷率為3.57倍。

攜程參與投資的同程藝龍(00780-HK),在香港上市。2020年第1季收入同比下滑43.64%,至10.05億元人民幣,且轉盈為虧,由2019年第1季的淨利潤9732萬元人民幣,轉為今年首季的虧損5563萬元人民幣。

業績同樣令人痛心,但同程藝龍在港股市場上的市銷率估值已快趕上全球龍頭缤客的水平,達到4.12倍。

值得注意的是,攜程不論是業務規模還是盈利能力,都略勝於同程藝龍。例如,截至2020年3月31日止的12個月,同程藝龍的毛利率為67.14%,而攜程的毛利率高達78.47%。攜程還能通過於同程藝龍的持股而享有投資收益,以此來看,攜程在港股市場的估值是否值得看高一線?

攜程曾經是第一代互聯網人的旅遊服務專用平台。

如今,隨著互聯網經濟的發展,OTA(線上旅遊代理)服務市場的門檻越來越低。擁有雄厚資本且在疫情期間突顯其業務優勢的互聯網巨頭,如阿里巴巴(009988-HK)和騰訊(00700-HK)等,已大舉進入線上旅遊代理市場,它們有資本、有實力、有用戶、有流量,更有環環相扣的各種服務生態,攜程若再故步自封或再難以立足於市場。

最近,攜程的創始人梁建章亦下海直播帶貨,儘管戰績不錯,仍難掩行業變幻的無奈。過去面對同行競爭,攜程的一貫做法是「買了它」,未來面對瞬息幻變的互聯網世界,攜程又該如何立身自處?它又能否在一個對其產品更熟悉的資本市場,有一個不一樣的開端?

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享