李斌創立的易車網(BITA-US)近幾年總有點打不著火的感覺,股價上不去,虧損沒見好轉。

剛剛公佈的截至2020年3月31日止第一季業績一如預期的糟糕。季度收入同比下降36.44%,環比下降35.28%,至17.38億元(單位人民幣,下同);股東應佔虧損達到8.32億元,相較上年同期為淨利潤3248.7萬元,不過較上一個季度的9.22億元虧損有所改善。

信用虧損撥備大幅增加

財華社發現,其實易車網的第一季度毛利已經有所改善,可能與利潤較高的廣告與會員業務收入佔比提高有關,然而銷售及行政開支卻按年大增63.28%,達到了24.53億元,主要因為融資應收款的信用虧損撥備增加,以及品牌推廣開支上升。

融資應收款的信用虧損撥備增加早在2019年已有端倪,全年同比大增62.82%,至12.167億元,另外還錄得1.05億元的非流動資產減值。

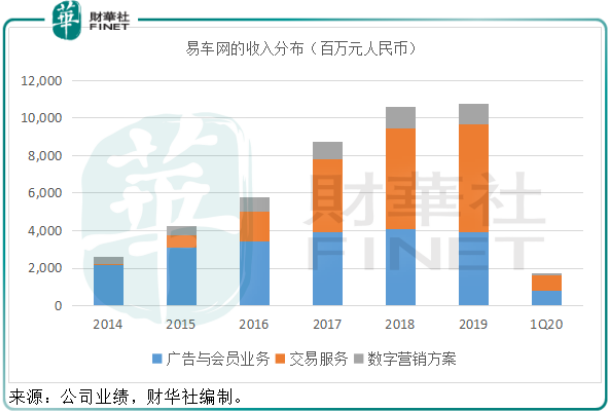

易車網主要經營三大業務:廣告與會員業務、交易服務和數字營銷方案。從下圖可見,交易服務為最主要的收入來源,而這一業務的貢獻主要來自持股43.74%的港交所(00388-HK)上市子公司易鑫集團(02858-HK)。

自2017年分拆易鑫港股上市後,易車網與易鑫以獨立品牌營運,易車網從事上述三項業務,而易鑫則主要經營交易平台業務和自營融資業務。易車網提供以内容為主的在線服務,易鑫提供以交易為基礎的全渠道服務。

不過值得注意的是,易車網的交易業務貢獻主要來自易鑫,這部分的收入包括自營融資服務和貸款撮合服務。2019年,易車網的自營融資服務和貸款撮合服務佔總收入的比重達到了50.6%。

易鑫2019年的信用損失撥備也大增63.38%,其解釋下半年在收回消費者欠款方面面臨更加嚴格的監管環境。

2019年尚且如此,2020年上半年疫情對全社會需求以及融資壓力的影響,是否會令易鑫以及易車網的業績表現進一步惡化?

上半年業績或進一步下滑

事實上,易鑫在母公司公佈業績之後也發佈盈利預警,預計受收入減少及應收融資租賃款撥備增加所影響(2020年第1季易鑫的融資應收款信用虧損撥備達到10.7億元),其2020年上半年的虧損額或達到9億元至11億元,相較2019年上半年為淨利潤1.23億元。

易車網也預計2020年第2季收入或介於18.5億元至19.5億元之間,而2019年第2季該公司的收入為27.92億元。

也就是說,易車網2020年上半年收入很可能下降三成以上,而且以易鑫的盈警以及其對於母公司的影響力來看,易車網上半年虧損很可能較上年同期增加。

在如此利淡信息之下,易車網隔夜美股股價卻大漲9.56%,收報15.7美元/ADS,為什麽?

私有化的重大進展

股價表現受到鼓舞,很可能與易車網隨後的一則公告有關,内容關於2019年9月騰訊係提出的私有化建議。從公告的内容看,私有化協議終於達成。騰訊與黑馬資本將以11億美元(相當於每份ADS 16美元)的價格私有化易車網,買家將以現金支付,而不會通過貸款方式。

2019年9月提出私有化之後,交易的進度一直不明朗,落實之後終於讓市場放心,帶動其股價升至接近私有化價格水平。

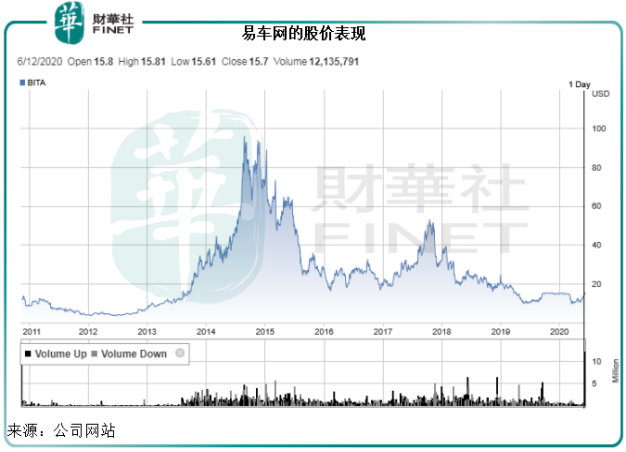

從下圖可見,易車網於資本市場的高光時刻是在2014年和2015年。這些年易車網都經歷了什麽?

易車網的這些年

2015年2月,京東和騰訊入股易車網,同時也入股易鑫,京東還提供獨家訪問JD平台和手機應用的通道,這些都有利於為易車網引流。而且在2014年,易車網錄得淨利潤4.9億元,但是從2015年開始,易車網年年虧損,這也許是其股價從高位下滑的原因。

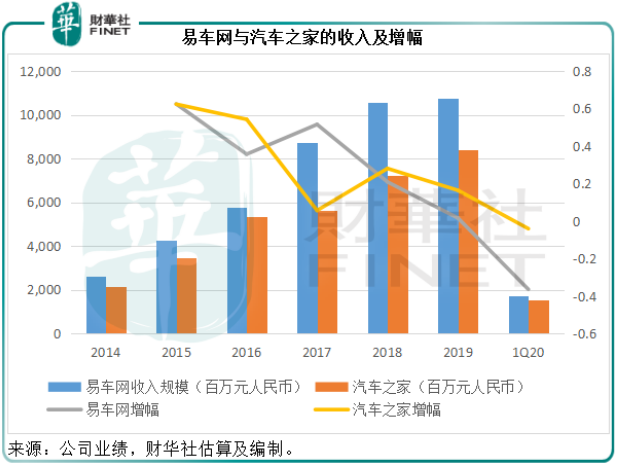

我們不妨以同行汽車之家(ATHM-US)作一個對比。目前汽車之家的業務情況與易車網相似,同樣提供内容、交易平台、撮合、融資等服務。值得注意的是,2017年2月22日起,平安集團旗下全資子公司成為汽車之家的最大股東。

從下表可以看到,汽車之家從2018年開始有比較顯著的收入增長。

利潤表現方面,易車網的2019年淨利潤率為-8.89%,而汽車之家為38%。既然兩家公司經營同樣的業務,為什麽會有這樣的利潤差異呢?

汽車之家自2017年與平安集團(601318-CN, 02318-HK)合作和進行業務整合以來,借助平安集團的綜合金融實力,撮合汽車貸款收取佣金。而易車網卻需要承擔信用風險(參見上文)。由此可見,汽車之家在汽車融資這一塊,似乎更傾向於撮合服務,而易車網則更接近金融服務。這可能是它們的利潤質量存在差異的一個原因。

相對於擁有金融背景的汽車之家,易車網的優勢可能在於内容和引流,而其融資服務方面,則有港股上市公司易鑫。如今騰訊係私有化易車網,或許劍指内容、引流和線上金融。

從騰訊(00700-HK)的角度來看,這一舉措也很好理解。騰訊近年一直大力進行内容投資,而汽車互聯網服務這一塊正好有一個缺口。騰訊出手當然挑行業領先的。目前易鑫集團的市值為121.11億港元,約合15.63億美元,比母公司(私有化價格為11億美元)還高。再加上美國對於中概股的不友善態度,此時私有化估值較低的易車網似乎正當時,一下子可以控股易車網與港股上市的易鑫集團。

控股易車網與易鑫集團之後,騰訊的生態圈應該能得到更進一步的完善,而對於這一業務後續的融資也更有利,可以選擇赴港上市也可以科創板上市,相得益彰,不論對於騰訊還是易車網來說,都是一步好棋。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享