在財華社《曾經擁抱過這個時代,舜宇光學路在何方?》文章中提到過市場規模大小與競爭的問題,對於像舜宇光學這樣的企業面對的是廣闊的民用市場,試想每個人都用上舜宇製作的手機鏡頭,而舜宇也把這件事情變成了現實,才有了股價百倍的漲幅,既是時代給予的,也是人家選擇的。

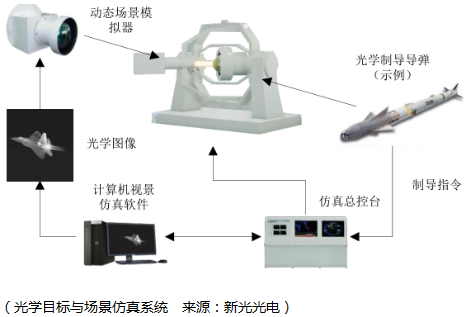

今天的新光光電(688011-CN)所做的事情跟西部超導一樣,都是高精尖的軍用品,具體的產品分為4大塊,分别是光學目標與場景仿真、光學制導係統、光電專用測試設備、激光對抗係統,核心產品從光學制導係統變成了光學目標與場景仿真。

新光光電研製的光學目標與場景仿真係統能夠用於武器裝備研製的全過程,應用於武器裝備研發的不同階段,可以覆蓋可見光、紅外、激光及毫米等波段,已經成功應用於多個國家重點型號的研製。2018年這塊業務佔據營收的60.04%,而2016年僅有13.76%。

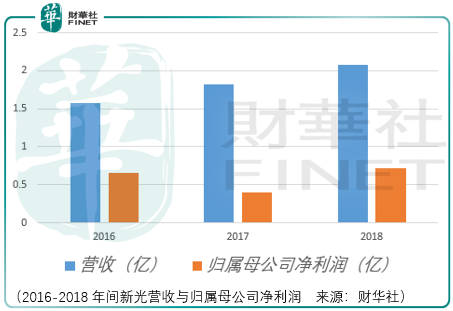

有意思的是,在這一段時間,公司的營收與歸母淨利潤的變化並不明顯,光學目標與場景仿真與光學制導係統業務並非是同生共死互相激勵的關係,而是你成長起來了,那麽我就萎縮了。儘管公司的客戶主要都是軍工企業,所從事的事情科技含量也非常高,產品的毛利率高、淨利率表現優異,但是成長性令人憂慮。

同時在與同行的競爭中新光光電的優勢並不明顯,對手長春師凱科技產業公司,主要從事軍工武器裝備研發集成與生產,主要產品為對移動目標(坦克、艦艇、直升機)進行精準打擊的導彈制導係統,2017年實現營收1.6億元,淨利潤0.67億元;航天科工係統仿真科技公司是航天工業發展公司的控股子公司,以仿真技術為主線,涉及的項目包括某型號反坦克導彈半實物仿真實驗室建設、導彈抗幹擾半實物仿真係統配套軟件建設、無人機綜合電子戰仿真係統建設、海軍論證中心分佈式仿真,2017年實現營收3.84億元,歸屬母公司淨利潤0.33億元。

老是有投資者和分析師拿美國如何如何說事,但是實際的情況是,美國在軍工和醫療領域的投入需要如此之多的資源,這些條件推廣到其他國家合適嗎?如果不合適,那麽這樣的不切實際的預期又有什麽意義呢?投資畢竟不僅是數字遊戲,更是現實的遊戲。

在這樣的基礎上,對於新光光電的成長財華社是不樂觀的,儘管不能否認其依然是一家高科技的企業,同時對於這類面對航天等軍工客戶的企業,應收賬款以及週轉率是一個問題,這影響著企業資金的使用效率,使用效率變低,企業的活力也就難以提升。

截止2016-2018年間,公司的應收賬款餘額分别為1.01億元、1.7億元和1.58億元,應收票據餘額為0.077億元、0.5億元和0.46億元,總體來說,公司的應收賬款較高,但是從前面的所分析的軍工企業投資者應當也清楚不是只有新光光電如此,基本上整個行業都是如此。

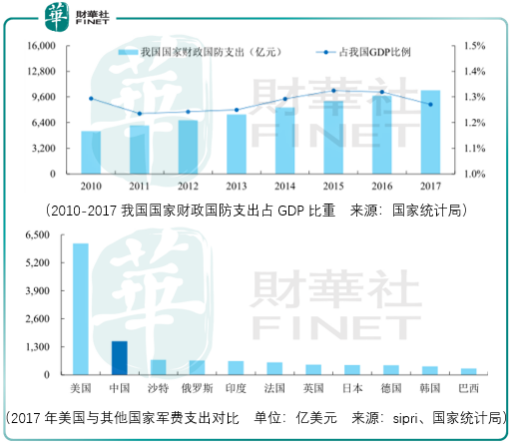

雖然在中美戰略博弈的背景下,強國必先強軍,未來我國的軍費支出仍將是保持穩定增長的態勢,但是投資是講究時間效率的。

所以在這樣的基礎下我們看2019年7月22日以來的市場表現相比其他科創板企業的短期漲幅並不理想:

當然就短期漲幅的因素而言,上市當天的市盈率過高是阻礙其短期漲幅的重要因素之一,所以我們也不能拿長期的因素來與短期的表現掛鈎,但是軍工企業的高估值總會讓人有一種錯覺認為其未來會取得強勁而持久的高增長,實際上這個增長不能僅僅看其科技屬性,因為科技屬性也是要為利潤與營收服務的,所以對待軍工類的企業很難以長期價值投資的視角來看待,更多的則是從短期的情緒波動中獲益。

從情緒上來說,目前科創板的企業面臨著潮湧的退去,據財華社的分析,這輪價值回歸的時間在3個月左右,所以在此之前,情緒上的波動投機都需要謹慎的處理。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享