對於普通投資者而言,沒有強大的投研能力,那麽比較市場上業務產品、商業模式相近的企業就成為了便捷併且像搭便車一樣的選擇。

在科創板上市的企業中,比如廣東惠州的利元亨智能裝備公司、廣東梅州的嘉元科技、廣東深圳的貝斯達醫療、廣東深圳的創鑫激光、廣東深圳的普門科技,他們都可以找到產品結構、商業模式相近的公司做比較,儘管在細分市場的空間,具體的管理層面存在一定的差異,但我們要考慮的是這個差異是否是主要矛盾,或者說現階段是否是主要矛盾?

往往我們對於一家企業的判斷,真實的了解需要經過數年的時間,財報只是一個數字的呈現,數字背後是人的管理運營、員工的激勵、市場風雲變幻背後的不斷湧現的競爭、對於不同技術路線的選擇與押註,所以股價波動的背後不只有長期持有這麽簡單的概括而已。

同時,我們亦要考慮付出與產出的效率問題,走訪企業、實地了解產品需要時間、金錢,既然這對於大部分投資者來說都不具備這樣的條件,那麽基於對市場選擇下的同類型公司的走勢就有非常重要的借鑒意義,儘管市場一直存在著恐慌-癫狂的波動,但長期來看其還是有效的。

今天的主角柏楚電子的主營業務是隨動、板卡、總線控制係統,這個控制係統是個什麽東西呢,其是自動化機械的核心是根據控制程序,經過計算機處理後,實時控制執行機構的動作。運動控制係統一般由控制器、功率放大器與變換裝置、電動機、負載以及相關的傳感器等部件組成。

這套係統核心是軟件開發,即是以軟件開發和核心,與板卡、總線主站、電容控制器等硬件集成後進行銷售,應用的領域是中低功率的激光切割市場。

我們看柏楚電子的管理層,無一例外都是搞軟硬件研發的,核心人物代田田、盧琳、謝淼、萬章、惲筱源、陽潇,他們的研發方向要麽就是cad、cam、nc、嵌入軟件,要門就是傳感器、硬件。

當然,在業務上與柏楚電子比較相近的維宏股份也是如此,而且兩邊的核心管理層都有上海交通大學的背景,併且都在上海闵行區辦公。儘管維宏股份所研發的運動控制係統主要應用在雕刻雕銑領域,但這併不妨礙我們拿來作比較。

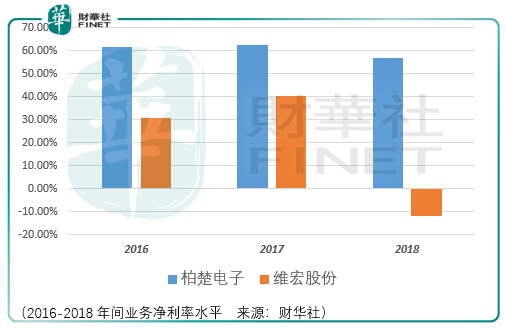

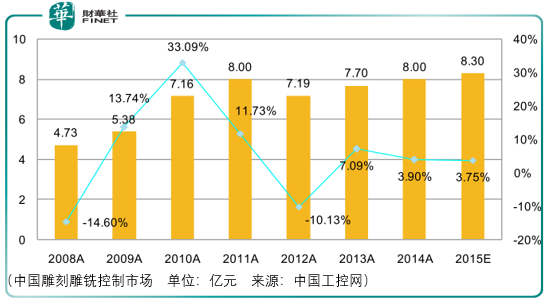

首先是中國雕刻雕銑控制市場,這個市場的容量與中低功率激光器運動控制市場相比暫時沒有辦法看到這個數據,但是我們通過兩公司近年來的營收來看應該是相當的,維宏股份2016-2018年間的營收分别為1.44億、1.98億、2.29億,柏楚電子同期的營收分别為1.22億、2.1億、2.45億。營收雖然相當但是研發的難度是有差異的,不然柏楚與維宏在產品的淨利率上不會存在這樣的差異。

從這個中國雕刻雕銑控制市場的年化增速來看,該市場空間的增長是非常緩慢的,所以維宏股份近年來炒股的行為也可以理解了,2017年開始維宏股份就在股東會上表態:為了提高資金利用率,增加股東收益,同意公司使用自有資金進行證券投資,本金不超過3.5億元。2017年公司投入初始本金2.01億元。截至2017年12月31日,公司證券投資期末總資產23735.91萬元,累計收益率17.91%。報告期投資收益1380.93萬元、公允價值變動損益1871.67萬元。

2018年也依然如故:為了提高資金利用率,增加股東收益,同意公司使用自有資金進行證券投資,本金不超過3.5億元。2018年公司累計投入初始本金2.51億元。本報告期證券投資收益-1121.86萬元、公允價值變動損益-5865.33萬元。

只不過2018年的市場表現比較惡劣,體現到維宏股份的財報上就是得到2700萬左右的虧損,所以這不得不讓人對這個行業的發展前景預期蒙上了一層陰影,雖然柏楚電子淨利率如此之高,與前期文章《不能被高淨利率蒙蔽了雙眼,人才建設與應用終端拓展是方邦電子未來發展的關鍵》所分析的方邦電子一樣,高淨利率背後是不是意味著狹窄的市場空間呢?

如果沒有成長的預期,那麽估值給多少才是合適的呢?如果不但沒有成長,還像維宏股份一樣出現了淨利潤的衰退,那麽給多少估值才能覆蓋這部分的風險呢?

那麽市場對維宏股份給出的估值就是17.11億元,這個數字在市勢好的時候是144.61億元,前面也說了,儘管市場不總是有效的,但是長期來看它就是有效的。

那麽這對於柏楚而言是非常有借鑒意義的,但是兩者的區别在於參與的門檻不同的,也就是交易群體的不同,是否會導致市場情緒溢價的差異?這一點我希望投資者們有考慮這個問題的意識。

除了以維宏作為參考之外,行業的龍頭動態也具有非常重要的指示作用。近十年來,我國工業運動控制技術取得了長足的進步,與西方發達國家的差距不斷縮小,我國中低功率激光切割市場目前已實現較高的國產化率。大族激光就是伴隨著近十年來的進步做起來的,而今天大族激光的形勢併不樂觀:

大族激光2019年中報預告披露,預計公司2019年半年度經營業績較上年同期下降 60%-65%,扣除上年同期處置股權的影響後同比下降51%-57%。而這個數據在2019年一季報中還是同比增加的,歸屬上市公司淨利潤增幅3.22%,扣非淨利潤下降11.4%。

那麽在這樣的基礎上,我們很難相信柏楚電子會單憑業績有股價上的表現,既然這個因素不具備,那麽就要求助於市場情緒對於估值的提升,而這一點需要投資者對市場擇時有一定的研究,不然財華社不建議投資者參與其中的炒作。

此外,行業空間的限制是否會對估值的彈性造成一定的擠壓這也是需要考慮的問題。總體而言,對於柏楚電子的投資需要審慎再審慎,在市場空間前景併不明朗的情況下,考慮更多的應是波動機會。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享