悉數A股上市公司股價的變動,我們發現情緒對於股價的漲跌做了很大的貢獻,如霍華德馬克斯所言,市場的運動就像鍾擺,把最中間的那一刻看做市場合理的估值水平,但是鍾擺大部分的時間不是左偏就是右偏,「正常時刻」的佔比少的可憐。

此外,我們還發現市場對於時間有著非常的敏感性,拿財華社前期文章《10倍股蓮花健康,將迎來歷史性佈局拐點》來看蓮花健康的股價運動,實際上早在2019年3月12號甚至更早的時間點,公司就已經在提示風險,預示著大概率帶帽的局面,但是市場只有等到真的來臨這天才迎來連續的跌停:

以上想說明的是,市場儘管在大部分的時間都表現著非理性的狀況,不是過於恐慌就是過於興奮,但是它又偏偏對時間週期是非常執著甚至是锱铢必較的。

今天的主角是科創板的上海中微半導體,而提到以上兩點一方面是因為中微逃脫不了A股這個大環境的浸染,即便是科創板,它也是A股人士參與的科創板,另一方面在可以對標的企業中,北方華創作為業務產品相近的公司在其歷年的股價表現中呈現著鍾擺與「按時起床」的現象,這讓人不得不感歎:我們投資獲得收益併非來自於我們對企業的深刻認識,而是市場的隨波逐流。

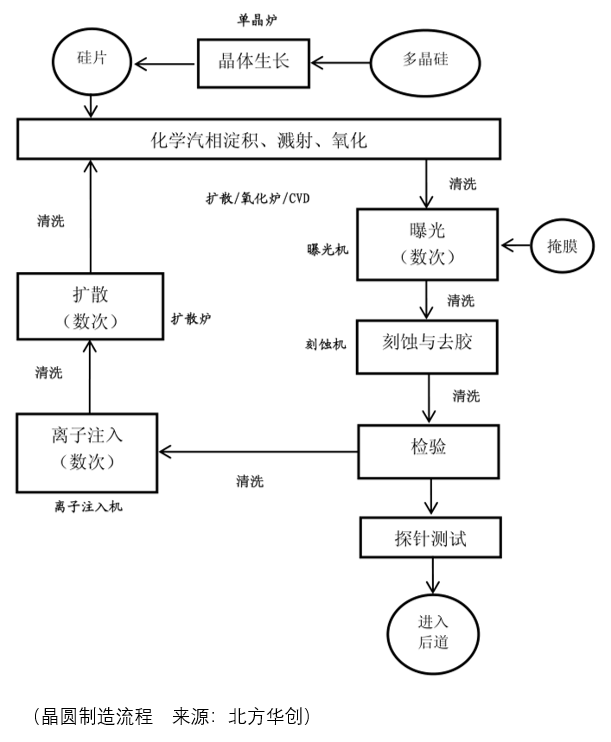

以上是晶圓的製造流程,具體的順序是多晶矽經過單晶爐成為矽片,矽片經過擴散爐擴散清洗,然後在矽片上塗一層氧化物薄膜,再在沉積的薄膜上塗抹光刻膠,再經過光刻機光刻然後曝光,這樣就把圖形從光罩復刻到了光刻膠上,然後通過顯影去掉已經曝光的光刻膠,去掉光刻膠後經過刻蝕機的刻蝕,把镂空的氧化物薄膜去掉,接著再用光刻膠去除劑把光刻膠去掉,去掉後經過離子注入機的離子注入以改變半導體的載流子濃度和導電類型,經過反復多次後,再進行薄膜沉積,沉積後進行化學機械抛光(cmp)使得晶圓表面平坦化,抛光後再進行金屬靶材濺射,最後完成切割、貼片、封裝、測試。

而北方華創在整個晶圓製作的流程中涉及了單晶爐的矽片製造、擴散爐的矽片清洗、刻蝕機的镂空氧化物薄膜以及薄膜沉積設備,而中微半導體的主要設備之一就是刻蝕設備。

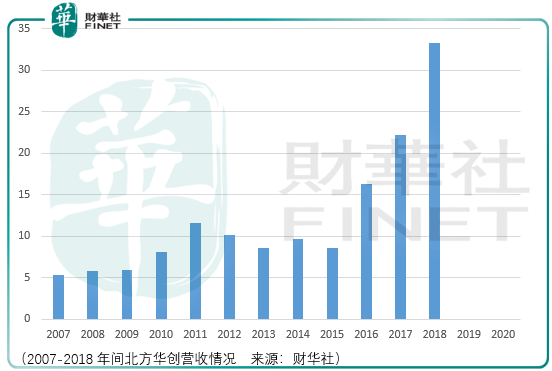

所以,拿北方華創作為參考就是唯一的選擇了。有意思的是在研究北方華創的營收與市場估值時,我們發現其呈現的狀態是週期股,當然這個週期股的方向還是成長的,也就是說規模自2007年至今是不斷擴張的,但是這個擴張是有週期的:

可以看到,2007-2011年間,公司的營收在不斷上漲,然後緊接著是4年的緊縮,直到2016年我們才看到市場需求的熱情,結合北方華創自己所曾經提到的行業週期,據世界半導體貿易統計協會的數據表明,自1990年開始,集成電路基本上以5年為1個發展週期,2000年集成電路設備產業經理了一個高速成長期,之後出現了大衰退,2006/2007年進入恢復增長期,到了2008年因全球金融危機產業銷售再次下降。

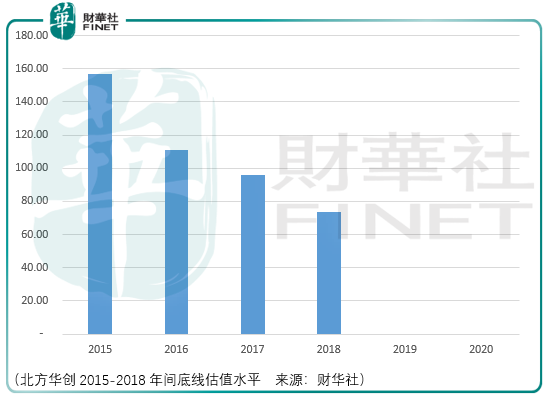

由於市場的區域不同,時間週期的節點可能不同,但是在北方華創的營收上確實存在著4-5年的週期變化。在2011-2014年,儘管營收、淨利潤雙雙下降,但是估值提升的很快,一方面是大環境的小創成長潮流,另一方面則是行業潮流,所以在這段期間儘管週期不順,但是市場順利,這蓋過了週期帶來的弱勢影響。

而到了到了2016年以來的市場,從2017年7月至今已有了接近300%的漲幅,儘管北方華創的淨利潤表現得越來越好,對應的估值越來越低,但實際上它的中期市值空間卻越來越少,所以由此可以確定其週期股的屬性是非常強的,拿市場份額來講,更準確一點是成長型週期股:

所以,北方華創的例子正告訴半導體行業的投資者,現在正處於週期擴張的階段,這一點看匯頂科技、紫光國微、北方華創2019年一季報的表現可以認為這個擴張至少保持到2019年,能否到2020年不好說,不過至少可以看到2020年4月份。

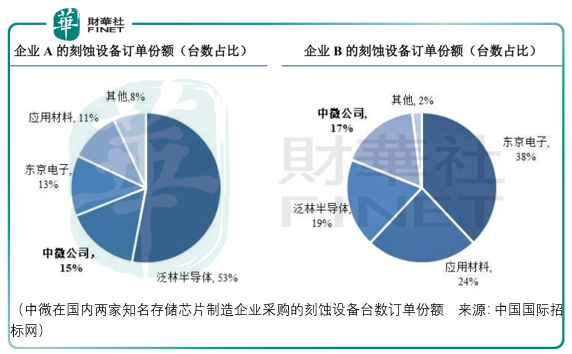

另一方面則是在國内半導體市場中,份額佔比的提升情況,具體一點,可以看到中微半導體在兩家國内半導體公司的數據:

從份額上來說,有很大的空間,但是這個過程也是以年計的,所以進口替代這個詞對於投資者而言更多意義上是心理層面的,也就是估值的提升上,所以前面為什麽講「我們投資獲得收益併非來自於我們對企業的深刻認識,而是市場的隨波逐流」,就是因為利潤的提升是很緩慢的過程,更讓人興奮的股價變化是來自於估值評價下的興奮。

而對於營收還比較小的半導體行業中的公司來說,它的週期性還不重要因為營收基數不夠大,所以還有成長的空間來低消,所以他們當然還是處在提升估值的階段,一方面取決於市場整體的牛熊環境,另一方面則是行業擴張週期下帶來的行業潮流,所以他們是存在估值提升預期的,只不過可能在估值提升的時間上會比較漫長。

當然,對於半導體不同的細分行業,它的市場規模是不同的,拿《「中西合璧」的安集微電子,將會爆發出怎樣的能量?》分析的安集微電子來說,其產品為抛光機抛光液和光刻膠去除劑,比起刻蝕機市場,它們的規模太小了,抛光液領域的龍頭卡伯特微電子(cabotmicroelectronics)目前的市值32.4億美元,而刻蝕機市場的老二應用材料目前的市值是cabot的十倍有餘,達到418億美元。

儘管市場的規模不同,但是由於安集微電子、中微半導體的營收相於這些行業龍頭來書還比較小,所以我們是可以認為其成長屬性比較強的。

從中微半導體自身而言,其亮點在於這幾個方面:

其一,其股東背景除了來自上海的國資企業之外,還有少部分的高通持股,為1.14%,不過比起瀾起科技和安集微電子是要遜色不少。

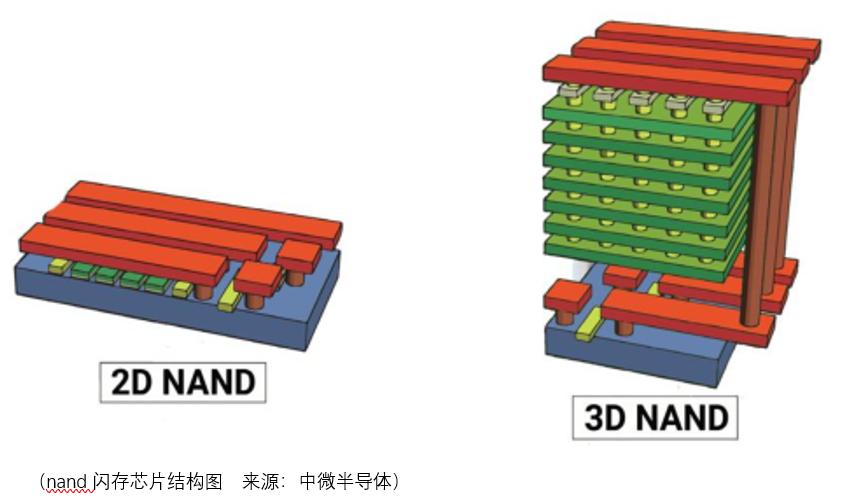

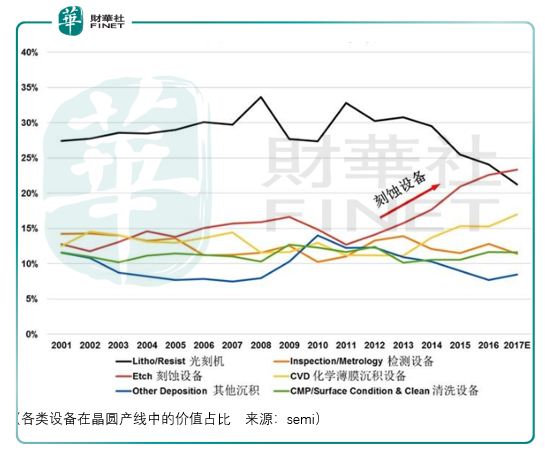

其二,則是刻蝕機在整個半導體產業鏈的地位和規模是上升的,因為隨著集成電路芯片製造工藝的進步,線寬不斷縮小、芯片結構3d化,晶圓製造向7nm、5nm及更先進的工藝發展,普遍使用浸沒式光刻機受到波長限製,14nm及以下的邏輯器件微觀結構的加工將通過等離子體刻蝕和薄膜沉積的工藝組合——多重模塊效應來實現,使得相關設備的加工步驟增多,刻蝕設備和薄膜沉積設備有望成為更關鍵且投資佔比最高的設備,從實際的情況來看也確實如此:

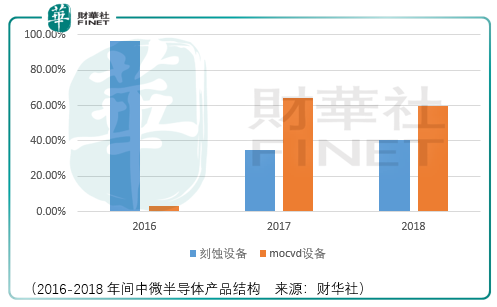

不過讓人好奇的是,為什麽在這樣的情況下中微半導體的設備佔比是在下滑的,從其較低的淨利率與較高的研發佔比來看是否說明在刻蝕設備領域中微面臨著較為激烈的競爭,所以才選擇了led領域的mocvd設備這個賽道?

在Led產業鏈中,mocvd設備用於外延片製造,其採購金額一般佔led生產線總投入的一半以上,而2017年以前mocvd設備主要由維易科和愛思強兩家國家廠商壟斷,2017年以中微的mocvd設備逐步打破上述企業的壟斷,可見中微的研發實力,儘管根據led inside統計的數據,中國已經成為全球mocvd最大的需求市場,地處上海的中微半導體有地緣的優勢,但是目前僅為5.97億美元市值的維易科似乎讓人對這個市場的空間感到擔憂。

所以,整體而言,半導體產業鏈上各個環節的公司成長與國產替代是不可否認的積極因素,但更重要的是他們給投資者帶來的心理影響,因為營收的增長不是一蹴而就的,甚至是緩慢的,但市場的情緒卻有時一個天上一個地下,變化幅度之大讓人驚歎。

既然如此,不如擁抱情緒,尊重市場對時間週期的锱铢必較,感受這一輪半導體週期風潮下,牛市能夠讓他們飄向多遠。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享