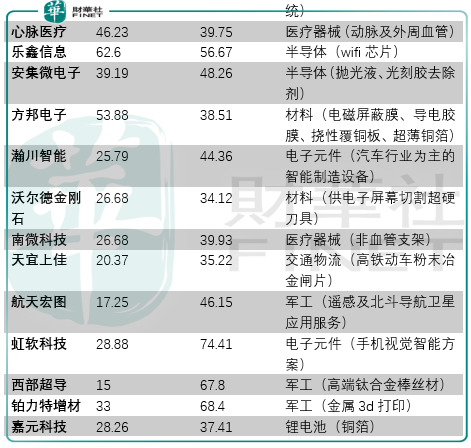

2019年7月22日,科創板首批25家上市公司將在上交所正式亮相,他們分别是華興源創、睿創微納、天準科技、容百新能源、杭可科技、光峰科技、瀾起科技、中國通號、福光股份、新光光電、中微半導體、交控科技、心脈醫療、樂鑫信息、安集微電子、方邦電子、瀚川智能、沃爾德金剛石、南微科技、天宜上佳、航天宏圖、虹軟科技、西部超導、鉑力特增材技術、嘉元科技,其中大部分的企業財華社前期均做過分析。

於投資者而言,大家關心的話題還是這第一批25家科創板企業的發行價格以及對應的市盈率、所述的行業題材以及未來的機會空間,那麽對此我們有必要梳理一下:

以上25家公司中,發行價格最高的是來自上海的樂鑫信息,發行價最低的是來自北京的中國通號,市盈率最高的是來自上海的中微半導體,市盈率最低的是北京的中國通號,其次則是來自北京的沃爾德金剛石工具。

按照所屬的行業題材來劃分,分别有電子元件、軍工、鋰電池、半導體、交通物流、醫療器械、材料這7大類,其相應的企業分别有5家、6家、3家、4家、3家、2家、2家。來自軍工行業的企業是最多的,其中睿創微納是發行市盈率最高的軍工企業;其次是來自電子元件的企業,這類企業基本上都與手機產業相關,除了做激光投影的光峰科技和做汽車設備製造的瀚川智能,整體而言發行的市盈率低於軍工企業,而虹軟科技作為在嚴格意義上不能算作電子元件行業的智能視覺數據算法公司其74.41倍的發行市盈率是可以理解的;半導體的公司數量排名第三,這一產業的重要性相信投資者在經歷過「中興華為」事件之後應有所意識,這也使得我們可以理解為什麽發行市盈率最高的公司出現在半導體行業。

排名靠後的行業則分别是鋰電池、交運物流、醫療器械、材料,實際上在上述材料的2家企業:方邦電子和沃爾德金剛石工具,從產業鏈上來看,他們應當亦劃分在電子元件之中,因為電磁屏蔽膜的主要應用是FPC,而FPC又主要應用在智能手機和平板電腦之中,而沃爾德的超硬刀具也主要應用在手機屏幕、電視平板電腦屏幕的切割上。

整體而言,以上的行業都屬於戰略性的新興產業,只不過從與各自行業自身的對比上,有的行業已經開始從成熟走向衰弱,而有些行業的發展才剛剛開始。

於投資者而言,最重要還是對價格與情緒的認識,我認為在近期的文章《行業空間有限的柏楚電子,市場因素決定了股價未來1年的表現》中我們提到的維宏股份可以作為對這個問題非常好的呈現:

在維宏股份的價值回歸中當然是存在情緒的泡沫以及對於這個行業認知上的泡沫的,情緒的泡沫體現在IPO不久後疊加市場的情緒有了非常亮眼的走勢,認知的泡沫則是沒有意識到行業空間的狹窄與緩慢的增速,只是單純的憑借高淨利率來判斷一家公司的科技屬性,所以呈現在股價之中的則是漫長而艱難的價值回歸之旅。

所以情緒與價格的匹配永遠是投資者需要考慮的重要因素,不能因為這家公司具備的科技的基因就不考慮這個行業的空間、成長速度以及最終落地的利潤轉化情況。

我們都清楚一個時代的發展,個人所取得的成就,除了自身的努力,還要看時代潮流給予的推力,所以抛開整體的環境來分析科創板,以及科創板的企業我們認為是不合適的,在財華社2019年的策略報告《2019年A股展望:低位波動,彈性為王》中,我們認為2440以市場的反轉點位,是可以比肩1849、998、512的重要位置,基於這樣的分析我們就能明白,科創板上市的企業中一定會有不少會隨著這輪牛市而冒出頭來的公司。

反過來說,我們看美國市場的發展,自上世紀80年代後,美國的資本市場就進入了史無前例的長期牛市,擁有世界上最活躍的長牛資本市場,有著最敢冒險的風投人士,這反過來造就了美國在科技領域的領導地位,蘋果、微軟、谷歌、亞馬遜、臉書,這些企業與他們的產品我們都耳熟能詳,那麽反觀中國呢?

改革開放40年,我們已經生產了全世界幾乎絕大部分的日常用品,從海爾、格力、美的這樣的中端製造到華為、大疆、中科曙光這樣的高端製造,中國要有質量向美國發起衝擊,必須在創新領域與美國一同競爭,而競爭所需要的源頭活水就是優勝劣汰、誰強誰牛的資本市場,現在的產業發展已經到達了向高科技產業進軍的階段,亦是不進則退的階段。

顯然,2440的這輪牛市,與科創板的發展是密不可分的,我們需要新鮮的血液為國家的進一步發展註入新的活力,而不僅僅只是停留在溫酒娛樂的安康生活之中,個人與企業和國家命運之輪的轉動依然是需要奮鬥來爭取的。

在戰略上我們立足於大的背景考慮這25家第一批上市的科創板企業,在戰術上我們不能因為氣血旺盛而喪失對於價格、價值、情緒的三角判斷,戰略樂觀、戰術謹慎是我對於科創板企業的判斷與選擇,讓我們拭目以待,這出新時代的劇幕已開始拉起!

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享