截止2019年8月2日10點30份,沃爾德金剛石工具公司(688028-CN)從IPO開板後所達到的最大階段漲幅為274.54%,按照140每股的價值測算,其市值目前為112億元,為什麽一個普通的做金剛石的股票能夠擁有如此之大的漲幅,同時這個價格的合理之處又有多大,想必這都是投資者非常關心的問題,我們進一步觀察:

在財華社《從25家科創板上市企業看投資機遇、2440牛市與新時代的開啓》文章中我們提到過這首批科創板上市的25家公司的發行價格與對應的市盈率,其中發行市盈率最低的就屬沃爾德金剛石,其次是天宜上佳,再者是嘉元科技。

實際上我們看到近期天宜上佳同期的股價亦有不俗的表現,截止至今日,其IPO開板後階段的最大漲幅為97.87%,嘉元科技則為113.24%,儘管天宜上佳與嘉元科技在各自行業中的重要程度不同,但是兩者的漲幅相差不大,也就是說對於短期的漲幅投資者不僅需要從基本面的角度考慮,還要從籌碼的角度來分析。

從市值來看,截止至今日,天宜上佳股價按照55元來測算,其對應市值為246.95億元,嘉元科技的股價按照72元測算,對應市值則為166.32,顯然這兩者的同期市值比沃爾德要大得多。

所以我們可以簡單地得出一個結論,發行時較低的市盈率與較低的市值是股價IPO後短期表現的關鍵因素,顯然沃爾德金剛石兩者兼備。

但如格雷厄姆所講,股價短期來看是投票機,但長期來看是稱重器,短期表現亮眼但長期默默無聞的公司大有人在,前期財華社《行業空間有限的柏楚電子,市場因素決定了股價未來1年的表現》文章中提到的維宏股份(300508-CN)就是這樣的公司,IPO後乘著市場之風大漲特漲,但是等待著投資者們的是維宏股份長達3年的價值回歸之旅,當然我們也要考慮到當下與2016年的投資環境是不同的。

此外,從科創板25只股票短期表現來看,我們也難以指望市場存在著慢牛的可能,如果有錢賺,牛是不可能慢下來的,以前我們還可以批評上證和深證里面的散戶,得出一些不負責任的結論認為市場的快漲快跌是散戶造成的,但是現在面對科創板50萬的門檻,面對短期如此暴力的漲幅,散戶又在哪里?這是值得大家反思的一個問題。

當然,看沃爾德是否具備長期的投資價值,則看公司基本面的情況:

首先是估值,按照112億元的估價,對應的淨利潤僅為0.66億元,也就是說股東如果按照0,66億元的淨利潤水平,需要169.69年才能收回成本,這反過來說明在此刻當股東的成本是巨大的,而巨大成本的背後是投資者的預期,認為這樣的利潤反應不了公司未來的利潤水平,那麽沃爾德的金剛石是否能夠源源不斷的獲取更多的訂單呢?

沃爾德的業務產品為超高精密及高精密的超硬刀具以及cvd金剛石超硬材料製品,定位的是全球高端超硬刀具市場:

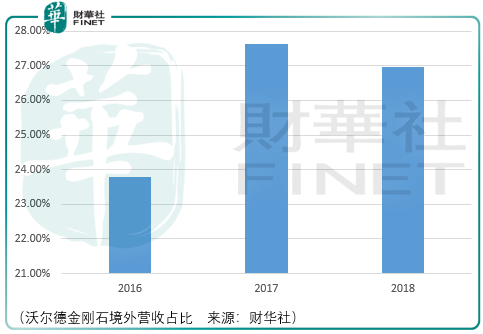

但是沃爾德的境外業務佔比也沒有體現出其定位的遠大遠景,2018年的佔比還在下滑,所以定位是定位,實際是實際。

沃爾德的營收主要分為兩塊,一塊是超硬刀具,一塊是超硬材料製品,由於超硬刀具這部分常年佔據85%左右的營收份額,所以超硬復合材料這一塊我們就不作分析。

超硬刀具具體在沃爾德這里的產品為鑽石刀輪,鑽石刀輪是一種輪盤的圓刀片,刀片的外圓是兩個圓錐面,兩個圓錐面在刀輪的最外圓相交成鋒利的棱線,該棱線即為切割玻璃的刃口,鑽石刀輪可以應用在lcd面板、基板玻璃、觸摸屏、蓋板玻璃、amoled面板等互聯網和物聯網智能終端部件的切割,亦可以用於汽車玻璃、光學或裝飾玻璃、醫療用品玻璃等產品的切割。

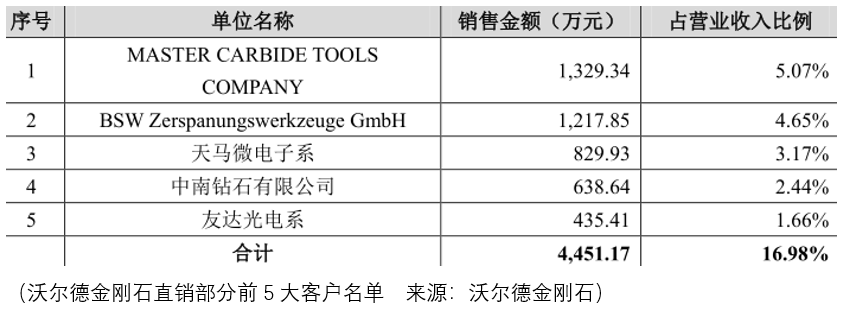

可以看到前5大客戶名單里並沒有京東方這樣的面板龍頭企業,所以在這個領域中沃爾德的地位很難認為是處在行業領先的水平。

即便隨著全球液晶面板從日本、韓國、中國台灣逐漸向中國大陸轉移,鑽石刀輪類產品在過去長期被日本企業壟斷,國内的液晶面板製造廠商均需要進口鑽石切割刀輪,而沃爾德經過多年的技術研發和產品試驗,製造的帶齒超高精密鑽石刀輪在整體性能上已經達到行業的國際先進水平,成功打破了日本企業在液晶面板切割領域的壟斷地位,部分用於高端手機面板切割的鑽石刀輪在關鍵參數上甚至超過大部分進口刀輪產品,但是這個行業基本上看不到成長的影子:

所以,就因為沃爾德金剛石的IPO後開板的市值小就把它當做成長股這顯然與現實狀況並不相符,只能說,相較於這個市場,目前沃爾德的2.62億的營收還有空間,但能否把空間轉變成真實的營收不單需要時間也需要管理層的努力。

而在可以對標的企業中肯納金屬是一家,肯納金屬1938年成立,其產品就是各種刀具和鑽頭,可以應用在航空航天、土方工程、能源、通用工程和交通運輸等領域。在 2017 財年報告中,肯納金屬的的銷售額為 21 億美元。工業、基礎設施和 WIDIA 這三大業務領域的專家直接在客戶生產車間、採礦工作面和施工現場工作,幫助解決問題,提高生產效率。

這樣一家公司,其目前的市值為27.6億美元,按照6.95美元/人民幣匯率測算,對應市值為191.82億元,但是其銷售額在2017年就已經達到了21億美元。

顯然誰有泡沫誰沒有泡沫一目了然,同時國内上市企業三超新材(300554-CN)的走勢亦可以作為沃爾德的重要參考:南京三超新材料股份有限公司成立於1999年1月,2017年4月21日,在深圳創業板成功掛牌上市。是一家專業從事金剛石、立方氮化硼工具的研發、生產與銷售的高新技術企業,現擁有金剛石砂輪和金剛石線兩大類相互協同的產品係列,應用於矽、藍寶石、石英、鐵氧體、钕鐵硼、陶瓷、玻璃、硬質合金等硬脆材料的精密切割、磨削與抛光。

三超新材IPO開板至今所達到的最高市值為2018年4月12日達到的56.72億元,最低市值為2019年1月31日的14.21億元,而這樣的價值回歸僅不到1年的時間就完成了。

在這樣的過程中,即便三超新材短期内完成了巨大的漲幅,但是中長期來看,其依然受到價值地心引力的束縛,當然沃爾德金剛石所面臨的背景情境要好很多,市場悲觀的情緒沒有2018年那麽嚴重,實際上新的上升週期已經展開,但無論在什麽時候股價相對的太貴總不是一件對投資者有利的因素,對於沃爾德金剛石的投資需要耐心等待價值的回歸,但僅僅作為情緒投機的標的則更適合投資者作為參考選擇下一個,因為沃爾德的前期買入者已經獲利不菲了!

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享