悉數A股各行各業的上市公司,無論是金融券商還是科技5G產業鏈,股價無非由兩個因素決定,一個是其公司的淨利潤,一個則是對其的估值水平,淨利潤可以引導估值水平的變化,但估值水平也不僅受到淨利潤的影響,還有風格潮流、行業板塊潮流,更確切的來說是公司的業務屬不屬於這個時代。

而很多上市公司的產品在我們的生活中其實很難或者說很少接觸到,所以我們也很難辨别這個東西的市場空間有多大、是否好用、是否受歡迎,所以也就難以評價其市場空間在多少情況下有多少的淨利潤,而今天要分析山東煙台睿創微納技術公司,其生產的紅外熱成像儀我們就很少在生活中接觸,如果從淨利率上來看,這是一家很牛的公司,跟財華社前面的文章《不能被高淨利率蒙蔽了雙眼,人才建設與應用終端拓展是方邦電子未來發展的關鍵》所討論的方邦電子一樣,他們都因為獨門研發的技術產品所以淨利率水平非常高。

方邦電子在2016-2018年間的淨利率分别達到了41.58%、42.48%、42.7%,睿創微納也不甘示弱,同期分别達到了16%、41.29%和32.55%

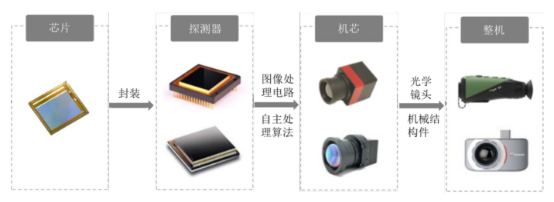

淨利率這麽高的具體原因在於睿創微納自2009年成立以來,多項產品實現了行業的突破,在睿創微納以馬宏為代表的創始團隊研發出紅外熱成像技術及核心部件之前,國内這個行業的公司高德紅外、大立科技所生產的紅外熱成像儀都需要向歐美公司購買探測器。

這項技術及產品由於主要應用航空航天、軍用裝備、安檢,所以一直受到美國和法國的技術封鎖,併且對我們國家實施禁運和限製,而馬宏帶領的團隊經過多年的研發終於實現了非製冷紅外焦平面芯片設計及生產的突破,實現了芯片的突破也就實現了探測器的突破,實現了探測器的突破,也就實現了機芯的突破,也就實現了紅外熱成像儀器整機的自主研發。

所以從產品鏈條的完整性來看,睿創微納具備了很大的優勢,那高德紅外和大立科技為例,他們分别只生產整機、整機和機芯,而睿創從探測器、機芯到整機一條龍生產,從這個角度來說,睿創相對他們具備了很深的護城河。

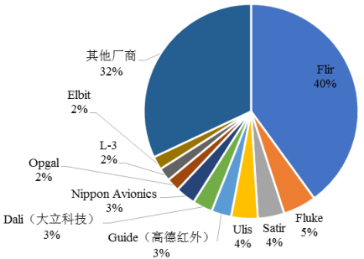

但同時我們不能忘記了,在紅外熱成像領域,最早的玩家是歐美公司,比如flir systems、ulis,他們在這個領域佔據了大量的市場份額:

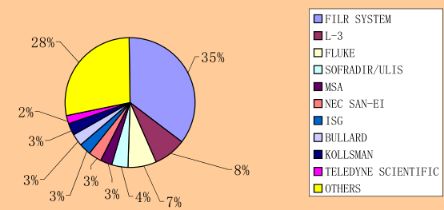

很可惜的是,這個市場份額的變動在2006年基本亦是如此:

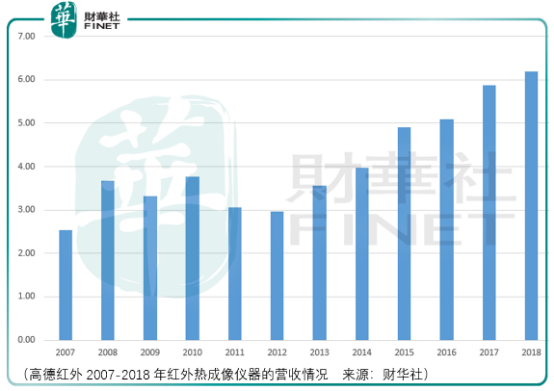

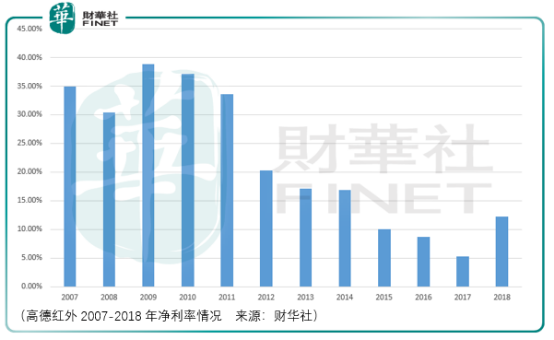

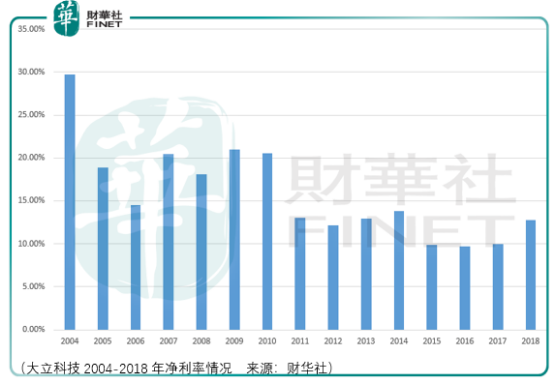

也就是說,經過十幾年的發展,行業的格局基本沒有發生太大的改變,這一點我們從高德紅外與大立科技歷史的營收數據上可以佐證:

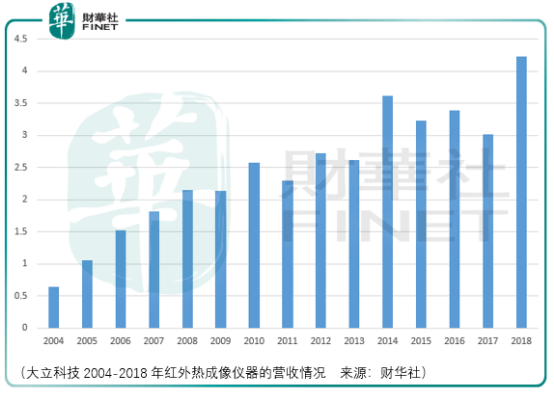

再疊加上兩家公司的歸屬淨利潤,我們對於這個行業的現狀可能更加地觸目驚心,大立科技在這14年間,其淨利潤僅從2004年的0.19億元增長到了2018年的0.54,億元,如果扣除非經常性損益,那麽2018年的利潤是0.38億元,高德紅外也好不到哪里去,2007年淨利潤1.04億元,到了2018年1.32億元,扣非0.88億元,而2017年,僅有0.54億元。

所以,這個行業用現實的數據說明了成長性在這里就是天方夜譚。但這也反應了市場在哪里的問題,很顯然紅外熱成像的應用市場集中在歐美。

當我們回溯高德紅外、大立科技的發展歷史時,會發現即便他們維持著較高的研發佔比,但是依然需要調整業務結構,拓展除了紅外熱成像儀以外的產品,甚至高德紅外搞起了房屋租賃,大立科技則是砍掉了視頻監控業務同時拓展了巡檢機器人業務。

但是隨著兩家公司業務結構的調整,營收是越來越高了,但是落到實處的淨利率則是越來越低,這不僅僅只是紅外熱成像儀產品規模上升導致毛利率下降所致,更多地則是公司由於主業的難以為繼選擇了一條並不熟悉的路途,但卻不得不走下去:

所以,面對這樣的市場環境、行業現狀,煙台睿創有這個能力改變嗎?財華社認為投資者不值得以身試險。

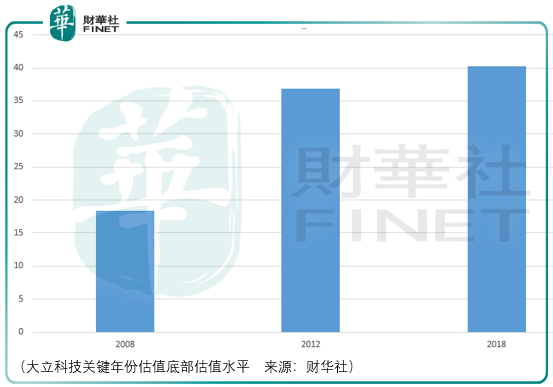

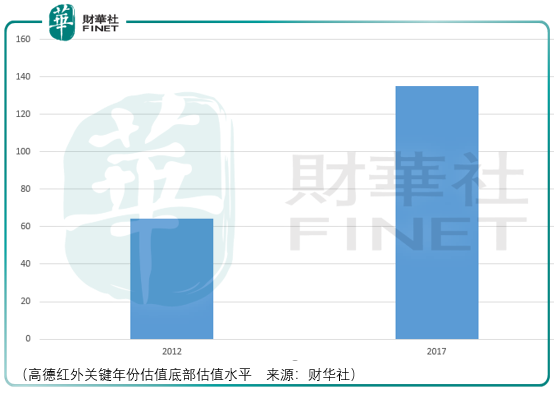

但是另一方面很有意思的是,在大立科技、高德紅外歷史的調整區間,即便到了底部,其估值的水平仍然非常高,它不像某些行業的個股會隨著市場情緒的潮流滾滾而下,似乎對這個行業而言存在著一只無形的手在關鍵的時刻給它一個支撐:

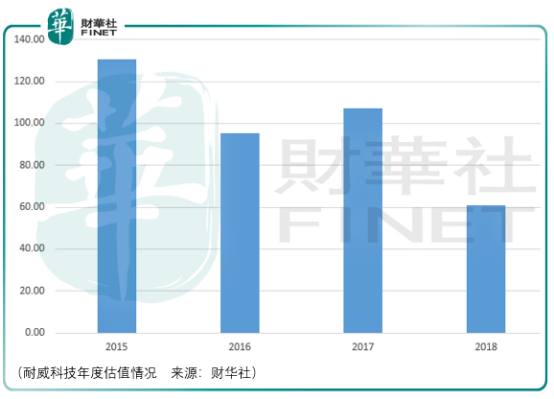

如果說這兩個例子還不足以證明這一行業估值具有支撐這一判斷,那麽我們可以看看耐威科技這幾年的估值表現:

也就是說是否市場對於軍工類的科技企業在估值上具有一定的偏好?當然這里的案例數量還太少,不過我們可以姑且先有這樣的假設/判定,那麽在這樣的前提下睿創微納的營收也就是其紅外熱成像儀器的成長性就可以先放到一邊,其估值的水平才是未來盈利的關鍵。

實際上這一點我們從高德紅外、大立科技的歷史股價波動中也可以非常明顯地看到,這也回到了文章開始所講的内容,估值與淨利潤一起決定了股價的方向,那麽對於睿創而言,估值的變化更為重要。

當然,這也讓我們想起了方邦電子,儘管其應用對象不是軍工行業,而是消費電子,但是從行業空間與估值空間的對應關係上,他們是相似的,這一點亦算作對《不能被高淨利率蒙蔽了雙眼,人才建設與應用終端拓展是方邦電子未來發展的關鍵》的補充。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享