說起瀾起科技,就要提到其靈魂人物楊崇和,1957年出生,1981年留美,1989年拿到俄勒岡州立大學電子工程碩士、博士學位,面對飛利浦實驗室、德州儀器、國家半導體的offer,楊先生選擇了國家半導體,在1990年到1994年楊在國家半導體工作、學習,到了94年,楊崇和決心回國,因為其認為當初日本、韓國、中國台灣、新加坡都可以把集成電路產業發展起來,為什麽中國不可以呢,所以就從上海貝嶺研發部負責人起步,隨後97年創立了新濤科技,今天瀾起科技的研發、管理團隊的許多成員就是當初在新濤科技任事的同事,後面新濤科技被IDT收購,2004年,楊崇和和stephen kuong-lo tai創立了瀾起科技。

可以說,從楊崇和一步步走來的選擇來看,其都順利地踩到了點子上,但實際上發展的過程併不順利,瀾起科技起家以至於到現在都是拳頭產品的内存接口芯片,其核心的技術是ddr(double data rate),這種技術是内存模塊中用於使輸出增加一倍的技術,在這一技術叠代的進程中,ddr2階段是行業參與的公司超過了10家,ddr3階段時參與者就明顯減少了,為什麽發生了這麽大的變化呢?2008年,英特爾由於市場原因大幅調整了内存緩衝的架構規劃,所以這讓大部分内存緩衝芯片企業不得不推到重來,以至於許多公司因此「翻船」,所以「剩者為王」的存儲接口芯片行業在ddr4階段就只剩下了3家企業:IDT、瀾起科技、rambus。

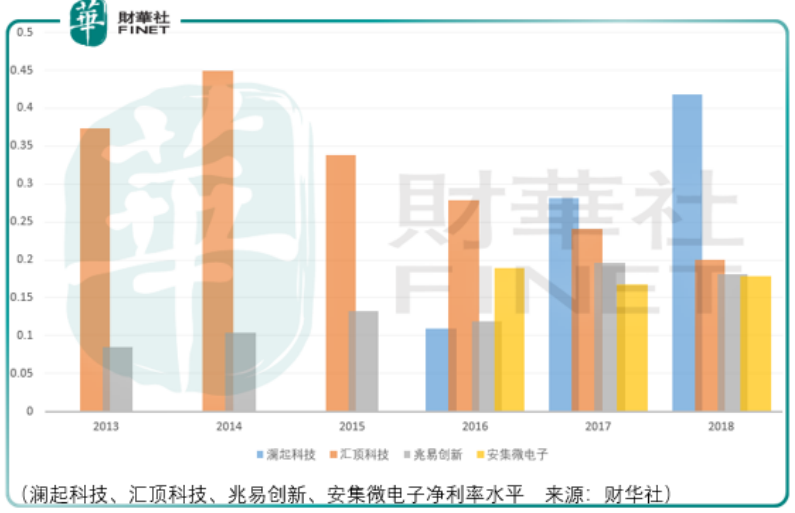

所以,這也是為什麽瀾起科技的淨利率能夠保持這麽高的原因,同時它與國内芯片產業鏈上的企業相比也毫不遜色,而且還大幅地高出匯頂科技、兆易創新,其原因也與瀾起科技在芯片產業鏈所處的位置有關,内存接口芯片的下遊是dram芯片市場,dram市場的主要客戶是三星、海力士和美光。

在2017年dram市場份額中,移動終端佔據約37%的市場份額,服務器約20%,pc約13%位列第三,移動終端、服務器、pc構成了dram三大消費產品,合計佔比約70%。

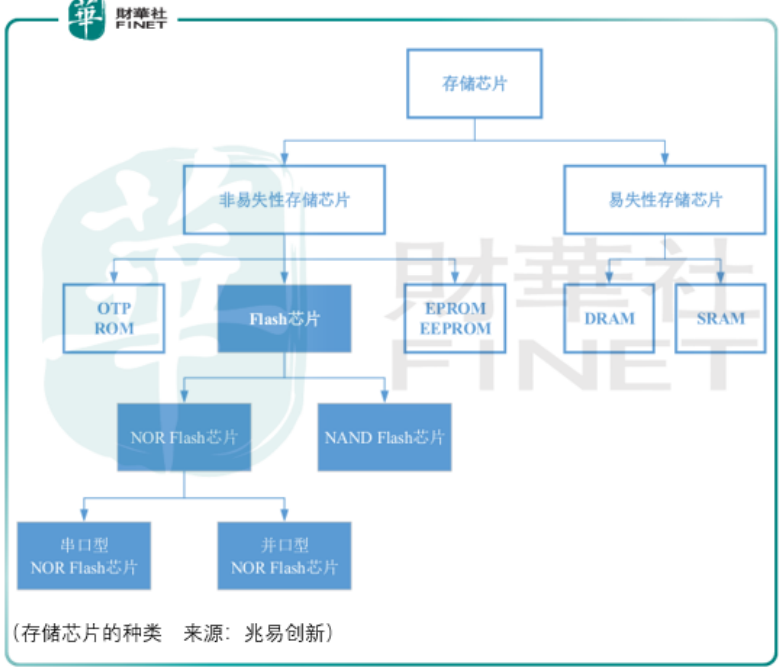

而與兆易創新所生產的nor flash芯片亦是屬於存儲芯片,主要用來存儲代碼及部分數據,應用終端包括手機、PC、DVD、TV、USB Key、機頂盒、物聯網設備,自2008年兆易創新成功研發出中國大陸第一個8m位spi nor flash芯片打破國外壟斷併隨後實現大規模量產後,其芯片產品主要應用於中低端領域,所以綜合來看,瀾起科技的淨利率能夠大幅高於兆易創新也是理所當然。

儘管與兆易創新生產的產品分屬不同的領域,但是兆易創新自ipo以來的市場估價對瀾起科技來說可以作為一個參考。

首先,兆易創新的董事長朱一明(截止2019年6月25日持股13.53%)的背景也不簡單,1972出生,清華本碩、紐約州立大學碩士,曾任 iPolicyNetworks Inc.資深工程師,Monolithic System Technologies Inc. (NASDQ:MOSY)項目主管,美國技佳總經理。

在ipo後,我們看到在2017年8月,兆易創新16家發起人股東所持約佔總股本 48.03%的首發限售股解禁上市流通,朱一明一方面增持了公司的股份,同時國家大基金和陝國投(委託人為國新啓迪)通過協議轉讓方式受讓部分發起人股份,成為公司第二大、第五大股東。

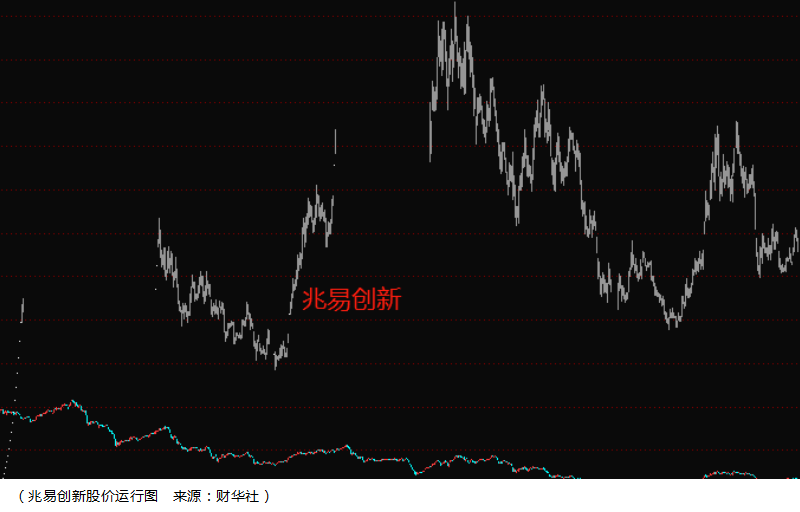

在環境友好的時間點中,市場對ipo不久、當時淨利率為13.22%的兆易創新給予的最高估值是139.7倍,當時的市值已經達到了245.8億元,而隨著市場情緒的回落市值近乎腰斬,時間到了2019年,這個時候市場的情緒已經穩定許多,同時這個時候兆易創新的淨利率已經提升到了18.04%,但是此時市場給出的估值卻大不如前。

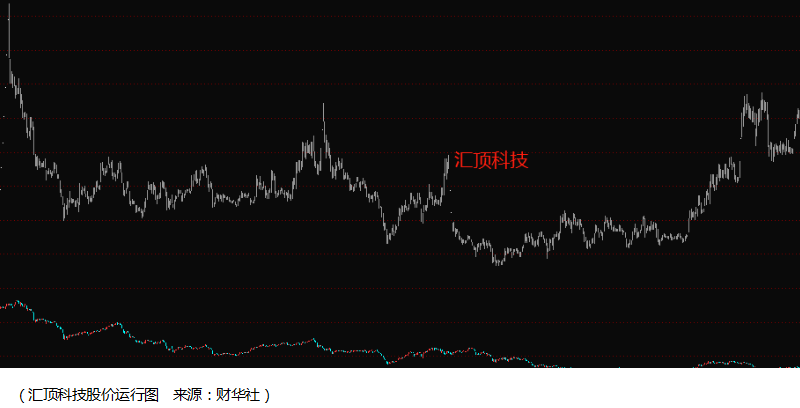

有意思的是匯頂科技儘管在股價漲跌的過程與兆易創新併不相似,但是其估值經過市場情緒的整理進而回落的水平與兆易創新相當,但是也許是市場出於對指紋芯片未來前景的不明朗預期,或者說對匯頂ipo後規模體量下成長的擔憂,其ipo不久市場給出最高的估值是88.88倍,數字很好但結果很傷人,市值達到760.8億元,同時市值亦是隨著市場的情緒進行了腰斬,經過漫長的整理從而回到了較低的估值水平。

但於兆易創新相反的是,其淨利率在2016-2018年的走勢中是回落的,從27.8%下降到了19.94%。

那麽以這兩家公司這3年運行的情況來看,瀾起科技的初始估值可能會更高,同時2018年瀾起科技的營收已經達到了17.57億的水平,淨利潤同比增長也達到了難以想象的112.72%,如財華社對嘉元科技分析文章《「強銷售,弱研發」的嘉元科技,首次登場太亮眼是最大的現實風險》所言,起步越高,空間也就越小,風險也就越高,何況市場還會基於整體情緒與其他的因素對估值有非理性的呈現。

而相比之下《「中西合璧」的安集微電子,將會爆發出怎樣的能量?》所分析的安集微電子就不存在這個問題,這是一項很大的優勢。

當然抛開這些擔心的因素,中國電子信息產業集團、英特爾、中信證券作為重要的股東參與投資本身已經說明瀾起科技是一項非常優質的資產,但即便優質也要考慮資產的價格!

當然更重要的,投資者應該從行業的格局與發展進程考慮瀾起科技業務的成長性。

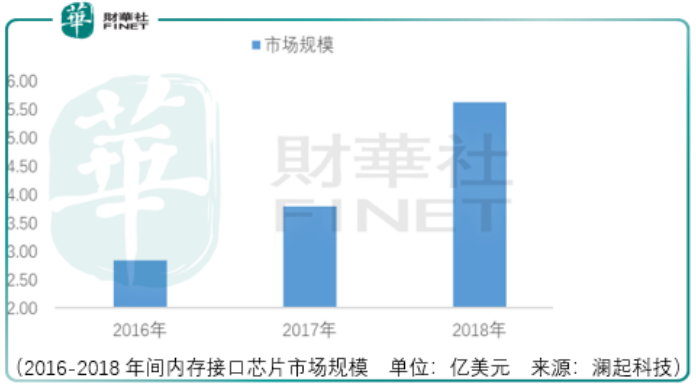

從瀾起目前的業務結構來看,其營收99.49%都在内存接口芯片上,就市場份額佔比來看,按照6.9的美元人民幣匯率測算,瀾起科技的份額2016-2018年分别在45%左右、48%左右、45%左右的水平:

從份額的優勢上來講,相較於idt和rambus,瀾起科技作為立足中國市場、科創板上市的企業更有優勢,另一方面還是要看内存接口芯片的成長性,目前來看這取決於雲計算市場的規模擴張進度。

雲計算服務規模的擴張帶動底層雲基礎設施建設和上層雲具體行業應用相關產業的發展,尤其對推動數據中心需求在全球範圍内持續增長起到了至關重要的作用。

數據中心作為雲計算的物理基礎,2017年全球數據中心市場規模達534.7億美元,過去三年全球市場增速基本保持在15%-20%之間,全球市場來看,北美市場佔據半壁江山,其次是亞太市場,佔比30.3%,第三是西歐,佔比15.8%,從增速來看,亞太潛力最大,連續三年增速超過30%,其中以中國、印度增長最猛。

而服務器是數據中心成本最大的部分,2017年中國服務器市場銷量280.81萬台,銷售額達到668.8億,比2016年同期增長15.6%和15.8%,其中x86服務器市場銷量278.2萬台,佔中國服務器總銷量99.1%,x86服務器銷售額591.9億元,佔中國服務器總銷售額88.5%,x86服務器成為當前市場應用的主流,佔據絕對領導地位。

而内存模組(内存條)優勢服務器的核心邏輯器件,所以這個邏輯就理順了,一方面瀾起的内存接口芯片取決於大客戶dram芯片廠商三星、海力士、美光的dram增速,另一方面,5g建網it化趨勢下,針對邊緣計算的微型服務器,以及以cpu+gpu、fpga、asic等形態為主的異構計算架構新趨勢、ai服務器,能在多大程度上推動新型服務器的需求,也就是内存模組的需求,也就是内存接口芯片的需求,這個需求的增速才決定瀾起科技淨利潤增長的情況。

以上是從成長,但是作為開始立足國内市場的企業,面對idt和rambus的競爭,瀾起科技在短期内還是可以保證企業可以生存下去,也就是說即便維持現狀,也就暫時只有三家公司參與行業的競爭,當然我們也看到瀾起開始涉足服務器平台,其2018年研發的津逮服務器,由瀾起科技的津逮服務器cpu和瀾起科技的混合安全内存模組組成,適用於對數據安全有較高要求的數據中心,現在已經進入市場推廣階段,儘管目前這塊的營收可以忽略不計,但是我們可以觀察這塊未來是否有超預期的增長出現。

總體而言,瀾起科技肯定是科創板上市企業的明星之一,無論是行業地位、創始人身份、股東背景還是目前國家的戰略其都當之無愧,所以這也必然引起市場的關注、資金的關注,炒作肯定是無法避免的,關鍵是對於投資人而言如何利用大眾的情緒讓自己佔據有利的持股地位,併保持開放的心態耐心觀察其未來業務實際的成長性才是投資者需要做的事情,讓我們耐心等待這位科創明星登場吧。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享