從激光行業產業鏈的位置來看,創鑫激光與傑普特光電、銳科激光都處於行業中遊的位置,上遊是光學材料(芯片、激光晶體、有源光纖)、光學器件(泵源合束器、能量合束器、聲光調製器等)、數控係統、電學器件的供應商,下遊是激光加工設備的集成商,比如大族激光、華工科技等,終端則是不同的應用行業。

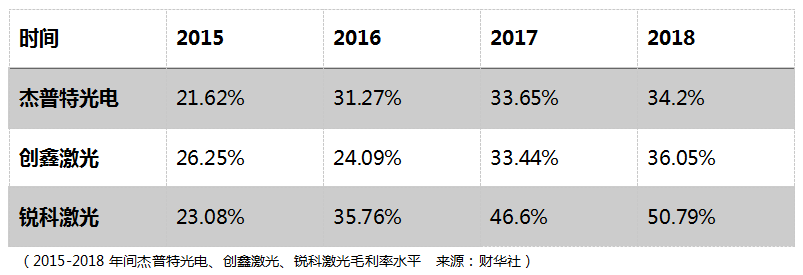

從這幾年的毛利率變化來看,顯然產品競爭力的排序依次是銳科激光、創鑫激光、傑普特光電,如果更嚴格一點把傑普特光電的激光/光學智能裝備產品除開,那麽其脈衝激光器、連續激光器的毛利率水平會更低。

而激光器毛利率的根本還是其輸出功率,低功率光纖激光器輸出功率小於100w,中功率光纖激光器介於100w-2000w之間,高功率光纖激光器輸出功率介於2000w-10000w之間,超高功率光纖激光輸出功率大於10000w。

激光器的功率越高,產品的競爭激烈程度就越弱,反之則越強。2007年以前,我國的光纖激光器領域仍然是一片空白,幾乎所有的工業激光器全部依賴進口,而目前已經出現超過10家光纖激光器企業,根據中國光學學會激光加工專業委員會的數據,2016年,中國低功率光纖激光器市場已被國内企業佔據,國内企業市場份額高達85%;中功率光纖激光器市場,國内企業與國外企業市場份額相當;高功率光纖激光器市場,國產產品實現部分銷售。

除了技術進步帶來的中低端產品的價格競爭之外,採購規模與原材料的自研程度也是決定毛利率走向的關鍵指標:

顯然,從規模成本效應來看,銳科激光的優勢最大,併且其依然繼續在保持這個優勢,而創鑫激光雖然比不上銳科,但是與傑普特光電相比還是綽綽有餘的。

而原材料自製這塊,除了投資者需要未來進一步地跟蹤上述企業是否會出現對上遊原材料公司的併購,現實的考量就是各自技術團隊的科研背景,在《蘋果手機銷量進一步下滑,傑普特光電未來的成長之路充滿著迷茫》的比較中,財華社已經分析了傑普特光電與銳科激光研發人員背景的差距。

創鑫激光的核心技術團隊包含蔣峰(實控人)、李剛、黎永堅、楊德權,這四人的研發背景分别是:

蔣峰,長沙理工大學電力係統及自動化學士、大連理工大學工商管理碩士、法國凡爾賽大學-法國英賽克大學經濟學、管理學雙博士,2016 年入選國家「萬人計劃」科技創業領軍人才,參與、主持激光器相關的多項發明專利的研發及產業化。2000 年至 2001 年曾任燦星光通訊(深圳)有限公司銷售主管,2002 年創辦明鑫工業,2004 年創辦創鑫有限。

李剛,湖南師範大學物理學學士。1999 年至 2001 年曾任天津合信光通訊有限公司技術員,2001 年至 2003 年曾任北京三一光電子有限公司技術員,2003 年至 2006 年曾任光庫通訊(珠海)有限公司產品工程師,2006 年至 2009 年曾任嘉隆科技(深圳)有限公司研發工程師,2009 年至 2012 年曾任創鑫有限子公司深圳市馳光光電有限公司的技術總監,2013 年加入創鑫有限。現任發行人器件研發總監,負責泵源、激光輸出頭、光纖光栅、剝模器等核心光學器件的研發工作。

黎永堅,山東大學通信工程碩士。2007 年加入創鑫有限,曾任工程部經理、研發部經理等職務,現任創鑫激光脈衝光纖激光器產品研發總監,負責公司脈衝光纖激光器的研發工作。

楊德權,梧州學院電子信息工程專業本科。2007 年加入創鑫有限,曾任創鑫激光研發部經理等職位,現任創鑫激光連續光纖激光器產品研發總監,負責公司連續光纖激光器的研發工作。

顯然,技術團隊的履歷背景即便與傑普特光電相比也不算具有優勢,但是其中較突出的一點是傑普特光電的大股東不是搞技術出身的,而創鑫激光的大股東蔣峰顯然不僅懂得銷售也懂得研發,這是傑普特光電所不具備的優勢。

所以無論是從哪一個角度來看,激光器領域的排序都是銳科激光,創鑫激光、傑普特光電。

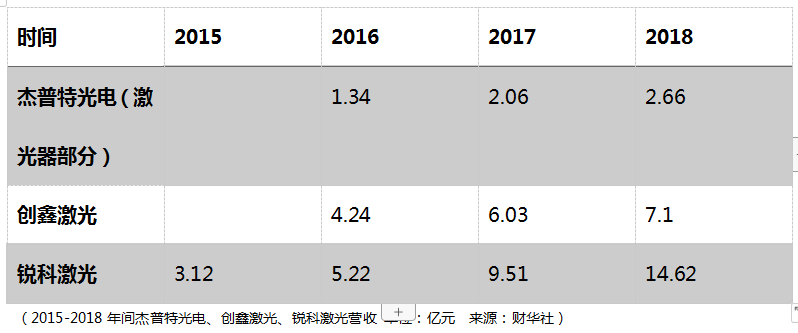

從激光器的增長空間來看,2017年國内市場達到60-70億人民幣的規模,國外競爭對手佔到40億以上,一方面這是進口替代的滲透率問題,另一方面隨著焊接、3d打印、大功率切割市場的成長,據銳科激光保守估計在2020年,中國光纖激光器市場會有100億的市場規模,銳科預期其能達到30億左右的水平,那麽按照2018年的水平,相應的,創鑫激光也應該達到15億的營收,按照2018年的淨利率測算,其對應的歸屬淨利潤為2.23億。

從這個角度來看創鑫的成長還是有一定的空間,但是銳科激光成長假設的前提條件是焊接、3d打印的成長,而實際上創鑫激光與銳科激光的產品結構存在一定差異:銳科激光在2016-2018年間連續光纖激光器的佔比為65.49%、75.56%、76.28%,而創鑫激光的連續光纖激光器的佔比為34.42%、44.14%、59.33%。顯然創鑫激光的連續光纖激光器與脈衝光纖激光器的營收差距雖然在擴大,但整體保持50-50的平衡,而銳科激光則是以連續光纖激光器為主導。

那麽這兩種有什麽差别呢?脈衝光纖激光器的主要特點是峰值功率很高,但平均功率一般比較低,主要應用於激光打標、激光雕刻等領域;連續光纖激光器與脈衝光纖激光器光路結構最大的區别在於沒有聲光調製器,因此其輸出激光在穩定運行時的任何時刻都能夠保持連續不中斷,連續輸出功率不間斷的特點使其可以應用於切割、熔覆、焊接等領域。

雖然目前光纖激光器應用還是以打標、切割等通用型應用為主,但伴隨著工業機器人、動力電池、新能源汽車等新興行業的興起,針對特定行業的定製型應用特别是焊接市場將快速崛起,而這就是銳科成長假設的基點,顯然創鑫激光還需要進一步的在連續光纖激光器領域做資源投入的傾斜。

整體來看,創鑫激光的成長是優於傑普特光電,但弱於銳科激光的,所以市場給予的估值就非常關鍵了,因為這決定了投資者在其成長中能夠獲得多少收益,而其估值水平是可以參考銳科激光的市場估值的,當然亦要考慮市場的成交熱度、情緒熱度再做相應的調整,剩下的就把隨機交給市場吧。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享