如財華社近期對科創板申報的公司分析所言,併不是在科創板申報的企業其產品科研技術就比主板、創業板、中小板的高,實際上我們已經知道有很多家科創板申報企業其研發投入、產品技術含量均比在主板、創業板、中小板上市的同行(競爭對手)要低。

所以,投資者需要甄别,同時要關註產品業務重於關註在什麽板上市,這樣才能真正的選擇趨勢性或者成長性的科創標的,當然這個標的是不局限於科創板的。

而今天要分析的企業:傑普特光電,其在行業中的地位就是如此。

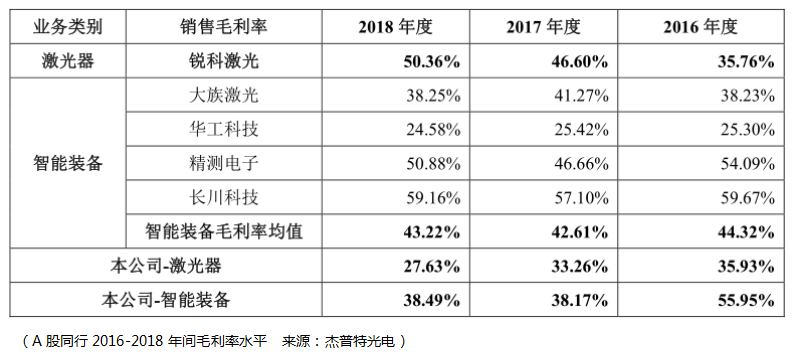

毛利率能夠直接體現一家公司產品在市場的競爭力,可以看到隨著時間的推進,無論是激光器業務還是激光/光學智能裝備業務,其毛利率水平均在走低,但與此相反的是,同行的毛利率水平在同一時間段至少都是走平,優秀的如銳科激光其毛利率水平還獲得了進一步的提升。

顯然,傑普特光電產品的競爭可持續性是不足的。

而傑普特給出的解釋是銳科激光毛利率的提升來源是因為其在激光器原材料的研發上實現了部分關鍵器件的自主研發,而同時我們了解到銳科激光的直接材料佔到主營業務成本的80%以上,所以這些原材料研製的技術突破使得製作成本大大降低,所以看到的結果是銳科激光的毛利率從2016年35.76%提升到了2018年的50.36%。

這條原材料技術突破併自主研發的路徑顯然也是傑普特的發展方向,那麽這個方向的競爭本質上就是人才與人才之間的競爭,那麽從核心人員的比較上傑普特具備優勢嗎?

客觀來說,人才領域的競爭傑普特比不上銳科激光。首先是大股東的背景,銳科的直接大股東是航天三江集團,而三江集團的控股人是航天科工集團,航天科工的背後是國務院國資委,而對銳科這幾年毛利率提升有幫助的睿芯光纖,本來是航天三江集團控製下的企業,由於銳科的中高功率係列產品對特種光纖的參數標準、性能品質要求較為嚴格,國内供應商較少,質量控製和議價能力不能滿足公司發展和競爭需求,這導致了在2017年3月,銳科激光收購睿芯光纖的股權。

相比之下,傑普特光電的控股人是黃治家,1984年9月-1987年7月,黃在鄂西大學(現湖北民族學院)學習特產專業,1987-1990年任恩施州巴東縣農業特產局技術員、辦公司副主任,1990.6月-1996.6月任恩施巴東縣縣委辦公司任縣委書記秘書、督查室主任、縣委辦公室副主任,1999.2-2001年任北京中經貿信息網絡有限公司辦公室負責人、副總經理。

顯然,作為控股股東的黃治家在技術資源上難以提供給傑普特進一步的幫助。此外,在核心技術人員的研發背景的對比上,傑普特也沒有優勢。

銳科的核心研發人員是闫大鵬、李成、盧昆忠,他們分别持股比例為14.14%、5.74%、5.74%。闫大鵬1996年7月至2000年11月,先後為美國伊利諾大學芝加哥分校高級訪問學者、美國萊特州立大學高級訪問學者;2000年11月至2007年9月,先後任LASERSHARP CORPORATION 高級光學工程師、NUFERN, INC.研究員。

李成1998年9月至2000年6月,任日本電氣通信大學激光科學研究所研究員;2000年7 月至2003年3月,任英國南安普頓大學光電子研究中心研究員;2003年4月至2004年9 月,任英國瓦特大學工程與物理學院高級研究員;2004年10月至2010年9月,任GSI公司激光部高級激光科學家;2008年3月至2013年3月,兼任中國科學院西安光機所「百人計劃」研究員,博士生導師。

盧昆忠2001年8月至2010年5月,歷任美國 Multiplex Inc.工程師、產品線經理、產品總監、高級總監;2010年5月至2012年1月,任武漢郵電科學研究院、武漢電信器件有限公司首席科學家。

而傑普特的核心研發人員是劉健、成學平、劉猛、劉明、趙崇光,他們分别的持股比例為6.4%、5.47%、1.09%、0.68%、0.68%,累計持股佔比14.32%,僅僅只與闫大鵬一人的14.14%相當。

劉健1995年9月-1999年7月於武漢理工大學學習,1999年9月-2002年7月華中科技大學學習光學工程;2002年9月-2005年6月新加坡南洋理工大學獲博士學位;成學平1993年9月-1997年7月華中理工大學本科,1998年9月-2001年6月華中科技大學學習物理電子學光電子學碩士,2006年1月-2010年1月獲新加坡南洋理工大學博士,1997年7月-1998年8月任武漢電信器件(wtd)工程師,2001年8月-2002年12月任新加坡laser research高級工程師。

由於人才競爭上的弱勢,以及大股東資源上的弱勢,使得傑普特產品的毛利率水平較低成為了必然。

當然,拿傑普特與銳科做技術上的比較稍有苛刻,從傑普特自身客戶發展來看,2014年拿到蘋果的訂單還是顯示了其作為激光/光學智能裝備廠商一定的實力。

這台設備用於測量透明材料的透光率,其以光譜儀測量光束通過樣品前後的光譜能量分佈情況,然後將兩者進行對比,得到樣品在不同波長下的透光率,併進一步以此數據判斷透光材料是否合格。所以其主要應用於3C消費電子產品(智能手機、平板電腦)的屏幕質量檢測,包括透光性能、反光性能、顔色測量等指標。

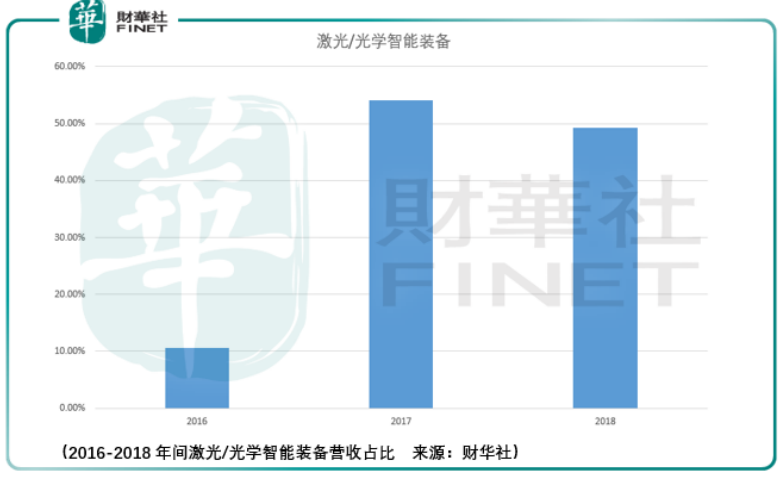

傑普特研發生產的智能光譜檢測機(上圖)於2014年開始供應蘋果公司,而後由於對蘋果公司供應的滲透率提升,才使得公司的營收有了較大的增長,實際上這個關鍵的年份從公司2016-2018年間的營收變化(2016-2018年間分别為2.53億、6.33億、6.66億)可以看出來,就是2017年,據傑普特光電稱,公司已經成為apple公司在光譜檢測領域的核心供應商。

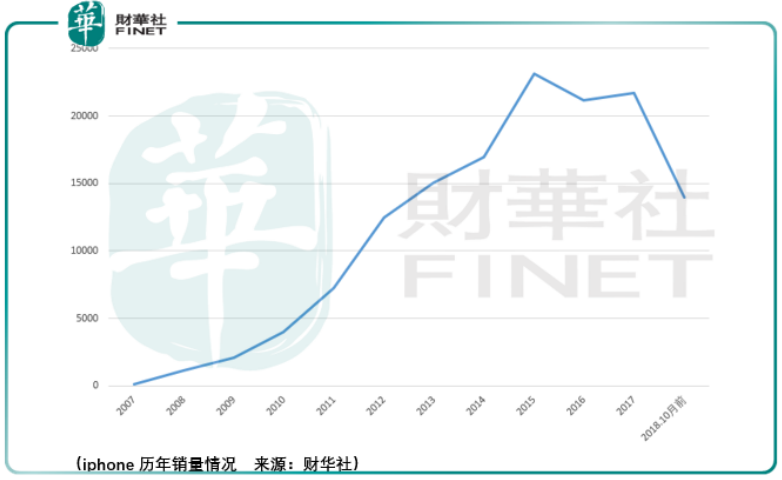

但是這個核心供應商來的時間似乎有點晚,從銷量上來說,蘋果自2015年開始已經在走下坡路了,當然即便在走下坡路,瘦死的駱駝仍然比馬大,勻一點出來給傑普特造成的營收衝擊都是非常大的,不然也不會出現2017年營收的爆發增長。

據傑普特所言,2017年,智能裝備業務中光譜分析模塊較2016年度大幅上升,主要是因為2016年底開始,為生產應用於蘋果新一代iphone的光譜分析設備,2017,蘋果公司新產品中屏幕的生產工藝和材質採用與歷代產品變化較大,需要更換為新一代光譜檢測設備,因此公司獲得的訂單數量大幅增長,收入規模大幅上升。而2018年,由於蘋果新產品中屏幕的生產工藝和材質變化較小,需要更新的光譜檢測設備減少,公司光學智能裝備的出貨量相應減少,收入規模下降。

當然,蘋果什麽時候更新屏幕的生產工藝這是不確定的,但是蘋果手機銷量下滑這是事實,所以未來傑普特能否保持進一步的增長或者維持現在的營收狀況,取決於公司能否拓展除蘋果以外的手機廠商,其次在激光器領域能否取得較大的營收增長,就目前來看激光器處於毛利率下滑的趨勢之中使得增長即便出現,對歸屬淨利潤的貢獻率仍然不高。

而公司所言自主研製的光電模組自動檢測設備、vcsel模組檢測設備已進入意法半導體、lgit和長電韓國的供應鏈體係,但是這能多大程度的體現到未來淨利潤的歸屬仍然是不確定的,所以我們依然很難對傑普特光電的發展抱以樂觀。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享