财华社今天分析的科创板企业——华特气体的产品非常简单:气体,这个气体又分为普通工业使用气体和特种气体,普通工业用气以氧、氮、氩、工业氨气为主,可以应用于金属冶炼、化工、机械制造和家电照明等领域;电子特种气体,应用于集成电路、新型显示等半导体领域。

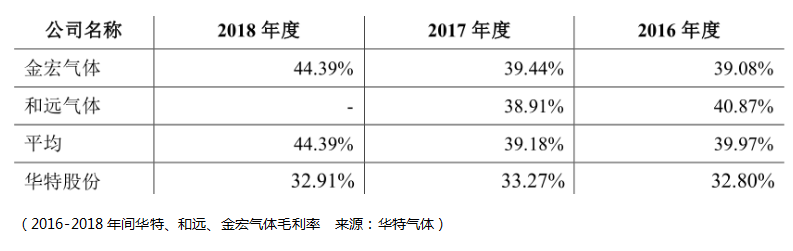

在普通工业气体领域中,华特国内主要的竞争对手有金宏气体与和远气体,金宏气体主要在华东地区从事普通工业气体及高纯氨的销售,在华东区域内有较强的竞争力,和远气体主要在湖北区域从事普通工业气体及清洁能源销售的业务。

可以看到这两家普通工业用气企业的毛利率水平相近,并且比华特气体高,按理说特种气体由于科研水平较高应该具备更高的毛利率怎么到了这里却反过来了,实际上这与两个因素有关:

1.普通工业气体的单价较低,其毛利率水平受物流运输费用影响很大,那么销售半径越小的公司成本竞争优势就越强,对于区域外的公司,由于物流运输成本提升的影响,成本不具优势,那么就很难进入该区域,因此区域普通工业气体的毛利率较高。

2.金属冶炼、化工、机械制造和家电照明这些领域受宏观经济政策、经济周期和地域产业结构调整影响较强,随着近年来国家供给侧的改革,普通工业气体作为原材料的价格也随之上升,毛利率逐渐走高。

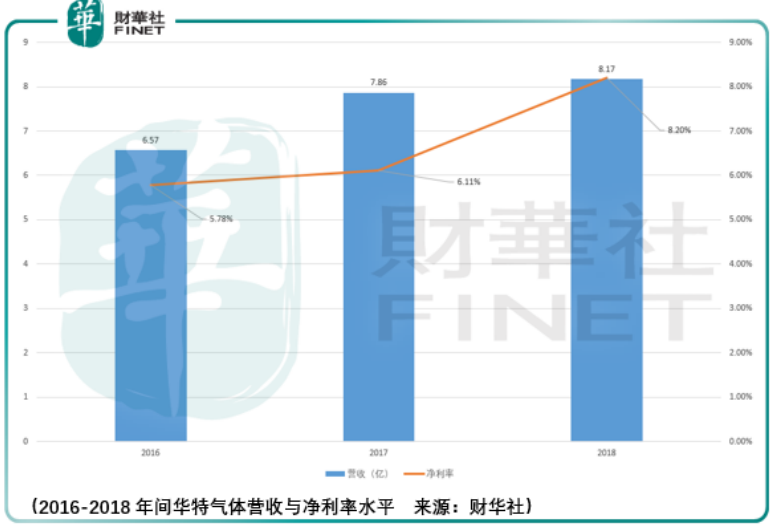

虽然有更高的毛利率,但是市场并非给出更高的估值,一个是从成长空间而言,对于区域普通工业气体公司而言,公司气体销售的规模是可以预见的,既然可以预见,那么就不具备提升估值的想象力;其次气体行业受到物流运输的费用的制约,这一点不限于金宏、和远这类的普通工业用气公司,对于华特气体也是一样的,不然这无法解释公司净利率水平如此的原因:

基于这一点的考虑,那么尽管预期国内特种气体的增长率在2018-2021年间能够保持18%-20%的增速,但是这依然很难让公司净利润的水平提升一个台阶,所以从这个角度来看华特气体估值的提升,存在着较大的困难。

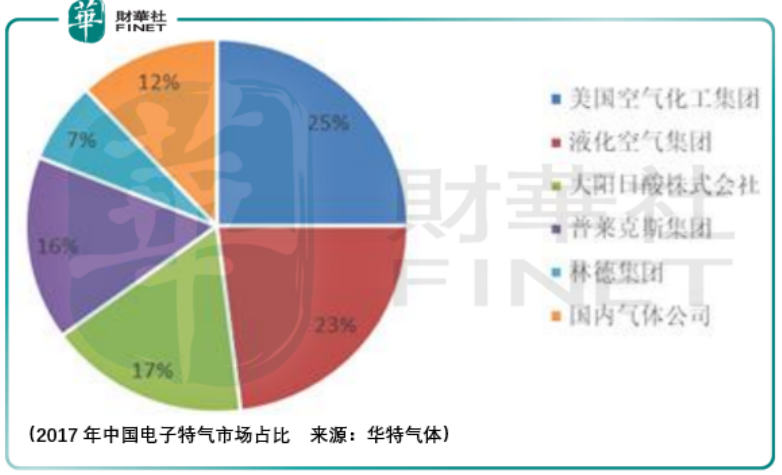

但是从进口替代的逻辑来看,估值提升存在着较大的希望,因为国内气体厂家的市场规模占比太小了,据2017年的数据,国内气体公司仅占17%,而以华特气体为代表的气体公司,已陆续实现IC(集成电路)用高纯二氧化碳、高纯六氟乙烷、光刻气等多个产品的进口替代。

既然进口替代是华特气体估值提升的引擎,那么对于研发人员的薪酬开支和股权激励就显得尤为关键了。从公司管理层的结构来看,公司对于核心研发人员给的条件还是不错的:傅铸红,武汉化工学院本科学位,华特股份董事兼总经理,持股比例1.59%,年薪74.8万元仅次于张穗华。

廖恒易,长沙市化工局职工大学专科学历,华特股份副总经理兼江西华特总经理,持股比例2.6%,年薪64.8万元;裴友宏,华东化工学院本科学历,华特股份研发中心总工程师,持股比例0.04%,年薪26.8万元;陈艳珊,华南理工大学硕士学历,华特股份研发中心项目负责人,年薪24.2万元。

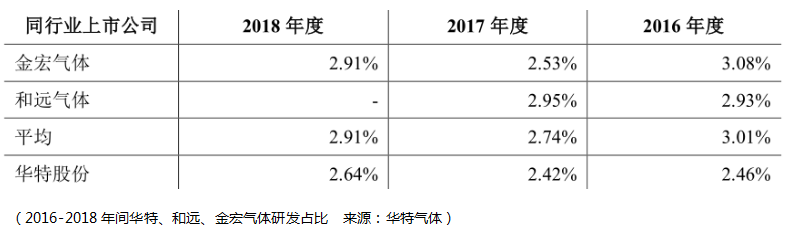

相比之下,控股股东石平湘年薪为3.96万元、其女儿石思慧,华特股份副总经理,年薪28.01万元,可以说创始人兼控股股东石平湘先生对科研人员是足够尊重的,但是从研发投入来看,尽管同行都处于较低的水平,但作为特种气体研发、销售的企业华特还需要进一步地提升,不然进口替代就仍然是一件遥远的事情。

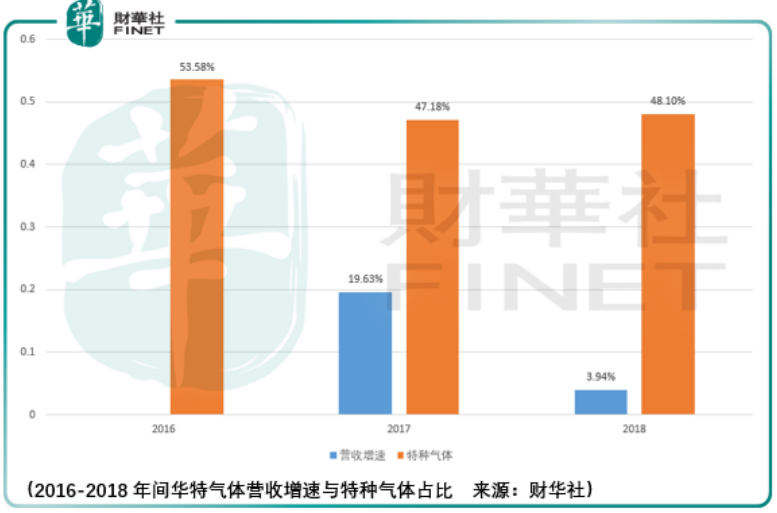

除此之外,由于华特特种气体的主要客户为大规模集成电路、新型显示面板等高端领域,这使得华特气体的初始估值能保持在金宏、和远估值以上的水平,但是从2016-2018年间华特特种气体的营收占比趋势变化来看,是令人担忧的,其占比从2016年的53.58%下滑到了2018年的48.1%,尽管其绝对规模在增长,但是总体营收增长的幅度亦从2017年的19.63%下滑至2018年的3.94%。

倘若未来营收无法保持进一步的增长,那么前面所提到的进口替代所导致的估值提升都将化为泡影,所以投资者需要密切关注公司进一步的营收表现与研发进展,在有进展之前以谨慎观望为主。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至 content@finet.com.hk,获得书面确认及授权后,方可转载。

或

或 按钮分享

按钮分享