過程總是艱難的,而結果不一定是美好的,結果是美好的,過程仍然是艱難的。

這是財華社對京東方走過了將近20個年頭的一個簡單總結,而為什麽要拿京東方來談論科創板的事情呢,我想對於這個問題也許是投資者對科創板上市企業的一個誤解,由於科創板對於資本市場而言是一件新鮮的事物,在發展的初期我們對其美好一面的重視重於其惡劣一面的關註,而這樣的忽視造成的風險隨著股市週期的運行會體現出來,所以早點有這一層顧慮,未來的風險也就減少一點。

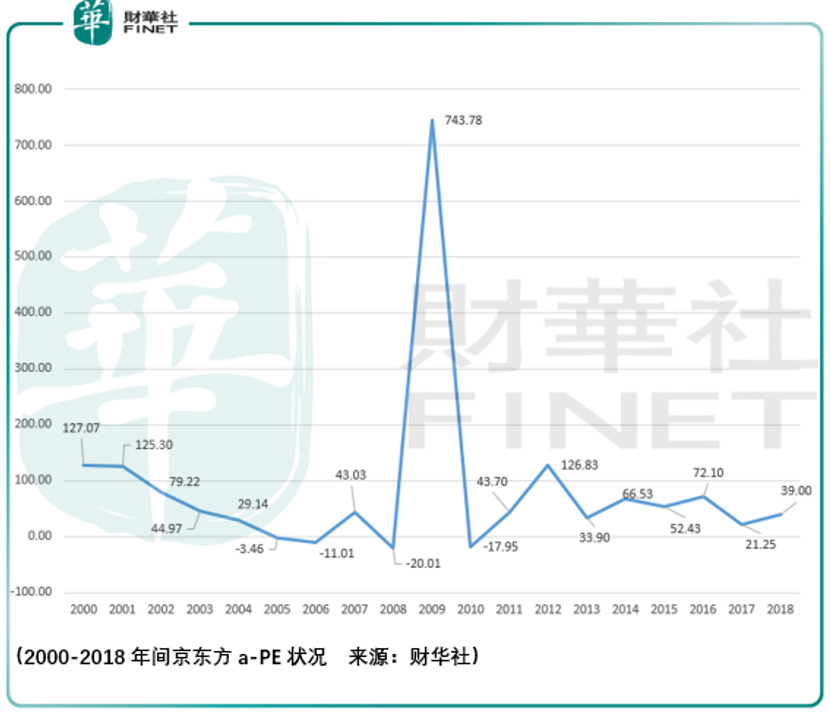

從2000-2018年間京東方-a的PE變化來看,投資者應當知道京東方的業績是充滿曲折的,實際上這與所處的行業、技術水平有很大的關係:

貫穿京東方近20年的發展中,TFT-LCD(薄膜晶體管液晶顯示器)是其核心的業務,當然除此之外還有AMOLED(有源矩陣有機發光二極體)、STN-LCD(超扭曲向列相液晶顯示器件)、OLED(有機電致發光顯示器件),以及建立在這些顯示器之上的VR/AR、汽車、醫療電子屏的應用。

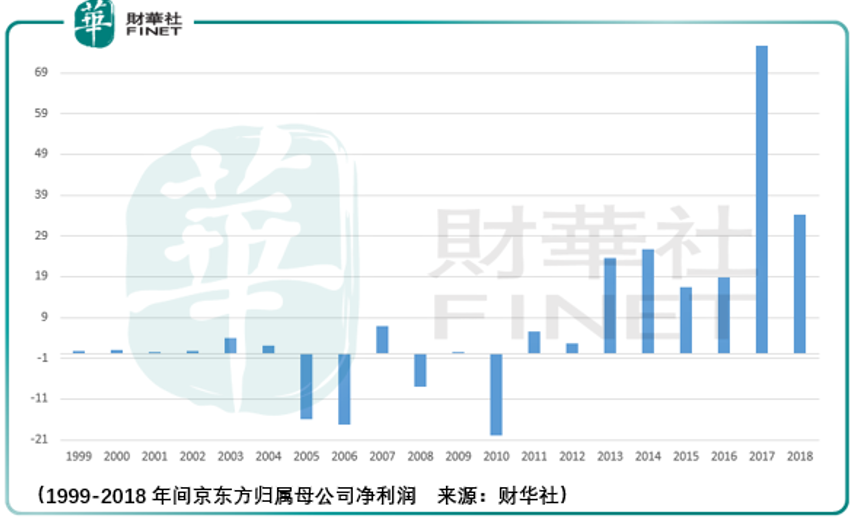

在發展的過程中,對TFT-LCD的技術更叠併不容易,這個不容易倒不是說研發投入上有多困難,而是產品出來後,由於技術上落後其他國家競爭對手太多代數,而中國進入WTO後IT產品是零關稅的,這導致京東方的顯示屏遭遇了激烈的競爭、降價以及隨著2008年金融危機後全球的需求復蘇的非常緩慢,所以我們看到了京東方歷史PE劇烈的波動,這一點我們用京東方的淨利潤來看會更明顯一點:

儘管從淨利潤的表現來看2012年以前還存在較好的年份,但實際上這是由於上交所的退市規定指明不能連續3年歸屬淨利潤為負,否則退市處理所致的,而看京東方在2008-2012年扣非淨利潤的表現,可以說全軍覆沒,沒有一年是盈利的,而在2009、2011、2012所示的正數均是通過大額退稅、變賣資產的形式勉強維持的。

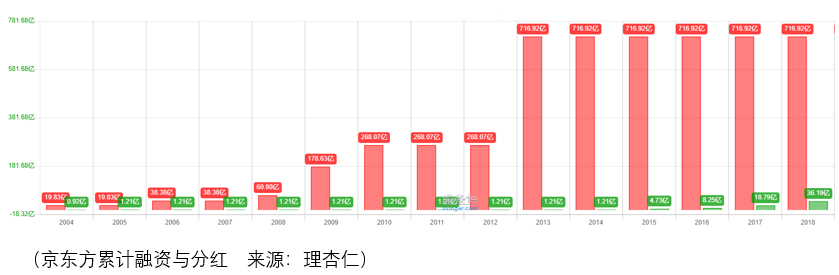

當然,京東方管理層與作為大股東的北京國資委的壓力也是相當的大,一個是退市的壓力,一個則是輿論的壓力:

輿論的壓力看這個累計融資額就一目了然了,在2013年之前,京東方累計融資716.92億,分紅僅為1.21億,累計盈利為-36.38億,所以這麽硬的數據擺在這里,王東升與北京國資委的壓力可想而知。

所以大家心心念念的科創板,難道就不會經歷這樣的困境嗎?顯然是會的,當然,科創板的環境好了很多,允許企業不盈利,但即便允許了,面對可能連續虧損5年的研發型企業,而且要進一步地加大投資,從投資人的心理上,大家有這樣的心理準備嗎?

從現在來看京東方的行業地位,市場份額、歸屬利潤,我們當然會感動,感動企業的堅持、國家的扶持,作為技術落後的一方,終於在2013年有了起色,從2013-2018年的累計利潤來看,共計194.35億,從結果來看可謂皇天不負有心人,但其中的酸甜苦辣,只有參與其中的投資者、管理者有深刻的體會:

2001年,CRT及其零部件產業因受彩電行業不景氣的影響,經營業績大幅度下降,北京松下彩色顯像管有限公司(京東方當時核心子公司)出現虧損

2002年,京東方在韓國合資設立控股子公司韓國現代液晶顯示株式會社,收購韓國現代半導體株式會社所有 STN-LCD 及 OLED業務,韓國現代液晶顯示株式會社運營良好,為公司 2002年度利潤增長主要貢獻點之一

2003年,京東方通過對冠捷科技有限公司股權的戰略收購,實現在顯示產業領域的戰略佈局和產業整合

2004年,在經歷2003年2月至2004年6月的景氣期後,TFT-LCD自2004 年下半年以來步入低谷期,且TFT-LCD市場價格的低迷已對全球TFT-LCD企業的經營業績帶來較大幅度的負面影響,導致TFT-LCD產品毛利率大幅度下降,雖 2005 年第二季度開始價格有所回升,但市場仍維持低價格水平

2007年,在經歷了連續兩年市場低迷、產品價格大幅下降後,市場逐步穩定,TFT-LCD 產品價格也自 4 月起回升

2008年,從6月中旬開始,液晶面板價格出現大幅度下滑,9月12日,京東方與合肥市人民政府、合肥鑫城國有資產經營有限公司、合肥市建設投資控股(集團)有限公司簽署了《合肥薄膜晶體管液晶顯示器件(TFT-LCD)6代線項目投資框架協議》,此外,國務院關稅稅則委員會發佈《2009 年關稅實施方案》,自 2009年 1 月 1 日起,對液晶顯示板實際執行進口關稅稅率進行調整,26 寸(不含)以下液晶顯示板進口關稅稅率由3%提升至5%

2009年,成都4.5G項目順利實現從建設期到運營期過渡,綜合良品率提升至95%,合肥第 6代TFT-LCD生產線項目預計2010年第四季度量產,北京第8代TFT-LCD生產線項目,2009年12月4日,工信部正式下發《關於抑製產能過剩和重復建設引導平板玻璃行業健康發展的意見》,擬嚴格TFT-LCD行業市場準入,規範TFT-LCD企業的規範發展,避免國内 TFT-LCD企業的無序競爭,保證國内原有TFT-LCD優質企業的發展

2010年,整體行業上看,一方面,市場競爭激烈,產品價格波動劇烈,大部分廠商陷入限產、保現金流甚至虧損局面,另一方面,一線面板廠商加快在中國大陸的戰略佈局,大陸市場成為產業競爭的主戰場,行業面臨更為復雜、嚴峻的發展環境

2011年,全球電子信息產業技術、產品和商業模式不斷創新帶來新一輪產業結構調整,新技術、新產品、新商務模式不斷湧現。受此影響,全行業陷入虧損,很多面板廠商提出了「以生存為根本」戰略,行業形勢如履薄冰,短期内京東方面臨的產業環境、市場環境不會有根本改觀,新一輪產業競爭甚至看不到的商業戰爭勢必會愈演愈烈

2012年,北京5代線、成都4.5代線、合肥6代線均實現全年盈利。北京8.5代線提前滿銷滿產,良率與邊效不斷提高,於2012年第四季度實現單季盈利。此外,京東方已形成以北京為中心的泛渤海產業基地、以合肥為中心的泛長三角產業基地和以成都為中心的西南產業基地。2012年,京東方出貨量已躍至全球第五

2013年,北京8.5代線完成120K擴產;鄂爾多斯5.5代AMOLED產線、合肥8.5代線均實現產品點亮投產;重慶8.5代線項目於7月開工建設;合肥6代線、北京8.5代線產線小型化改造和產品切換

2014年,公司各產線持續進行產線調整,產品結構優化成果顯現,其中合肥8.5代線順利量產併實現當年投產當年盈利,鄂爾多斯5.5代線良率穩步提升,重慶8.5代線於2015年3月實現產品點亮併投產

2015年,「811匯改」後,人民幣對美元匯率連續三日大幅貶值,三日跌幅合計超過4.6%,雖受匯率大幅波動影響產生賬面匯兌損失約8.15億元,京東方仍實現歸屬上市公司股東的淨利潤16.36億元

2016年,根據IHS Markit(全球性信息咨詢公司,英文全稱為Information Handling Services, Inc. & Markit Ltd.)數據顯示,智能手機LCD顯示屏、平板電腦顯示屏市佔率繼續保持全球第一,筆記本電腦顯示屏市佔率在第四季度躍居全球第一,顯示器顯示屏業務全球第二,電視顯示屏業務全球第三

2017年,中國首條、全球第二條第6代柔性AMOLED生產線—京東方成都第6代柔性AMOLED生產線2017年5月實現產品點亮,10月實現產品量產交付;全球首條TFT-LCD最高世代生產線—京東方合肥第10.5代TFT-LCD生產線12月提前實現點亮投產;福州第8.5代TFT-LCD生產線2月實現量產交付

2018年,根據IHS Markit數據顯示,2018年京東方顯示面板總體出貨量保持全球第一;五大主流產品市場佔有率持續提升,全面達成全球第一;顯示器件整體出貨面積同比增長超30%,由全球第四升至第二,智造服務出貨量穩步提升,電視、顯示器整機出貨量約1,800萬台,分别居全球第三、四位

如果說面對科創板的企業投資者需要具備什麽條件,耐心是必不可少的。細數京東方2001-2018年間的發展歷程,我們看到了一個不斷進取、不斷追趕、不斷研發的企業,這當然是一種力量,而這種力量也是科創板的企業所需要的、是投資者需要篩選併保持投資定力堅持的。

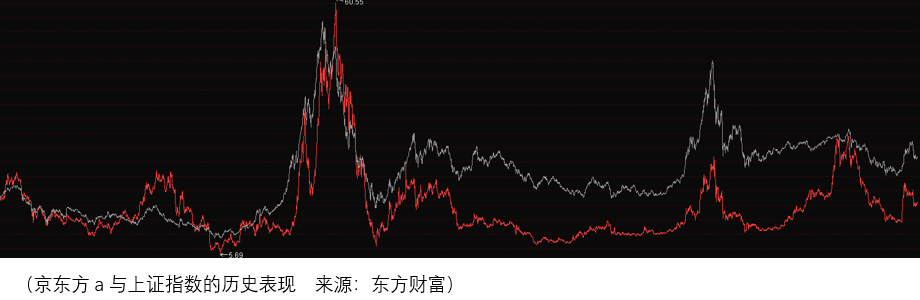

當然,投資者在客觀的發展中助力了京東方這樣的企業,但是利潤才是投資者首要的追求,而京東方的市場表現對於科創板企業的市場表現有非常重要的參考價值:

首先,股價的運行方向離不開整體的市場環境,京東方a與上證指數歷史表現的聯動性非常明顯,當要確定科創板企業的投資決策時,對於市場運行方向的預期是非常重要的參考因素。

其次,逆向思維的能力能夠幫助我們挖掘更大的機會,當然有時候業績走弱的時間會持續很久,比如京東方的2009-2012年,但是投資者不能指望一個方法能解決所有的問題,挖掘科創板企業的價值,併且是超出市場的收益,那麽逆向思維必不可少。

總體而言,科創板帶來新鮮血液的同時,也帶來了的風險,如何平衡其間的關係,京東方a的發展進程是非常有參考價值的落點。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享