與財華社的文章《「中西合璧」的安集微電子,將會爆發出怎樣的能量?》分析的上海安集微電子相同的是,清溢光電亦半導體產業鏈上遊的企業,但是不同的是,雖然清溢光電併沒有披露其營收的結構來源,但是據2016-2018年間前5大客戶來看,清溢光電的客戶主要是以平板顯示客戶為主而非半導體芯片。

所以,這導致的結果是清溢光電的估值必然比安集微電子的估值要低,如同阿石創與江豐電子一樣,前者的客戶不是沒有半導體但主要集中在平板顯示而後者主要針對的就是半導體客戶,而其根於財華社認為還是在於進口替代的空間上。

在平板顯示領域,我國的京東方、深天馬、華星光電、中電熊貓所研發的TFT-LCD技術在部分領域已經實現了世界領先,同時在全球的市場份額上也得到了整體的提升,而相比之下半導體芯片領域的爭奪,在很多芯片細分領域(存儲、FPGA等),國内廠商的全球份額甚至可以忽略不計,所以在這樣的背景下去看兩者估值的差異,投資者就好理解了。

清溢光電的核心投資邏輯還是在於進口替代,儘管清溢光電打破了國外的技術封鎖,作為國内顯示掩膜版的龍頭廠商擠進了全球全球前7,但是與日本、韓國老牌廠商相比,技術上仍然存在差距。

比如第1名的日本廠商SKE,目前可供應10代掩膜版,10代指的是TFT-LCD液晶顯示面板玻璃尺寸,尺寸越大代數越高,相應的技術難度也就越大。

而清溢光電目前只能做到8.5代及以下掩膜版、6代及以下高精度AMOLED/LTPS用掩膜版的供應,在全球前10的顯示掩膜版企業中與清溢光電技術水平相當的企業有很多,財華社選取福尼克斯子公司(PKL)作為比較,據HIS數據排名,其2017年的市場份額在第4位,按照2019年6月3日的中美匯率測算,其母公司福尼克斯的市值37.6億元,按照清溢光電2018年0.62億歸屬淨利潤測算,估值為60.7倍,當然清溢光電的營收比福尼克斯小,此外美股的估值與A股亦存在差異,只能說60倍的估值可以作為清溢光電未來確認要IPO後的交易上的參考。

而參考的波動可以在清溢光電這幾方面做一個彈性的調整:

清溢光電作為該領域國内龍頭的企業,在下遊產業不斷向中國大陸轉移的過程中是存在物流成本上的優勢的,這一點與安集微電子相同,但是與安集微電子不同的是,其競爭對手數量更多,如果未來清溢光電的主要競爭對手加大對中國大陸市場的重視與投入,那麽目前14%左右的淨利率就無法維持,只有下滑的可能。

第二點是行業產業鏈延伸的問題,掩膜版的原材料是掩膜版基板,即塗有光刻膠和鍍鉻的玻璃基板,而光刻膠有一定的時效性,失效後會影響產品質量。 而清溢光電的國際競爭對手部分已向上遊延伸,具備塗膠的能力,不僅提升了產品質量,併有低了原材料採購成本。而清溢光電目前還不具備塗膠能力。

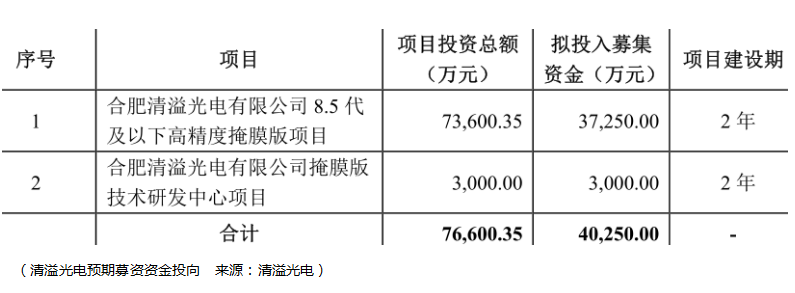

而顯然根據清溢光電預期募集資金的投向去向來看,產業鏈的延伸還需要時間,所以在2年左右的時間内,投資者很難看到清溢光電能夠扭轉這一方面的弱勢地位。

第三點,通過清溢光電的研發水平與管理人員的薪酬分配來看,我們對清溢光電是否將投入足夠的資源進入研發感到擔憂。

首先是較低的研發水平,2016-2018年間其研發佔比分别為4.49%、4.97%、4.09%,而這個研發水平比起財華社近期文章《京東方經歷過的昨天,就是科創板企業要面臨的明天》所分析的京東方還要遜色,更不用與科創板的其他企業相比較了。

當然,這是否反面說明清溢光電的產品足夠有競爭力呢?這一點投資者未來可以通過淨利率、毛利率的變化再做權衡,至少目前這是值得擔憂的一點。

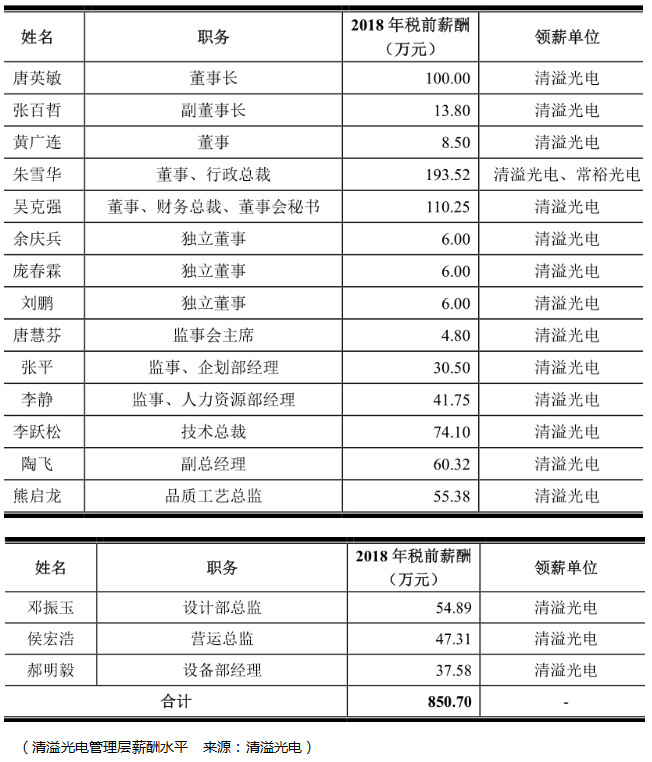

其次,清溢光電技術人員的股權激勵和薪酬分配上比起財務出身的大管家朱雪華、財務出身的董秘吳克強簡直少的可憐:

可以看到李躍松、陶飛、熊啓龍、鄧振玉幾人的酬勞加起來都沒有朱雪華、吳克強兩人多,此外在股權結構上我們也沒有看董事長唐英敏的平衡處理,可以看到唐英敏兄妹的持股就已經佔到了92.62%,朱雪華持有1.4%,而所謂的員工持股平台華海晟投資僅佔0.6816%,這顯然說明技術人員在清溢光電内部是沒有地位的。

儘管,唐英敏曾經擔任過生益科技的董事,在行業中有不少的資源,但是不實實在在的對技術做資源的傾斜、投入很難在日韓廠商競爭的衝擊下保持公司的優勢,這一點需要管理層做出改變,也需要投資者警惕併保持跟蹤。除非企業的營收與利潤保持進一步的增長,而在此之前,投資應當慎重。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享