2019年5月27日,上海證券交易所發佈了科創板第一次審議公告,深圳微芯生物、上海安集微電子、江蘇蘇州天準科技成為首批進入審議環節的公司。

當然,這三家公司的業務都非常具有「科創」特色,但是放在112家科創板申報企業中並非是最亮眼的那一支,實際上通過細緻非常、專業的審核問詢以及公司對應詳儘的答复,我們可以了解到政府主導的科創板這面大旗,開始回歸監管的本質了,而其本質就是服務於投資者知悉公司業務全方位的需求,而以信息披露為中心的監管審核問詢,就是滿足了投資者這一核心訴求,所以如果企業的回复是詳儘、客觀的,那麽隨之進入下一環節應是理所當然的。

儘管從審核程序來說,這三家公司儘快地給予上交所、投資者詳儘的答复是第一批進入審議環節的關鍵,但是作為生物醫藥、半導體、人工智能領域中的企業,是否也傳遞出政府對這些新興經濟領域發展急切的心情呢?

財華社認為,在國内資本市場當下的關口,審核制使得A股的包袱越來越重,舊的產業當下的財務數據是達標了,但是明天的財務指標會怎麽樣,這個問題只有新興產業才能帶來希望,儘管這三家公司第一批進入審議帶有偶然,但是作為科創板申報最多的兩個行業:生物醫藥和半導體製造,微芯生物、安集微電子、天準科技能夠快速進入審議通道是必然的,因為他們中國經濟的明天。

關於微芯生物《這家打破海外壟斷的創新藥企業,在科創板上市後需要重點關注!》的文章中,財華社已經表明這是一家極具「科創」特色的企業,無論是從創始人團隊、業務產品的獨創性、還是股權投資者的背景來看,這是一家值得投資者重點關注的企業。

從歷史中看未來,低估值不光是底氣還是利潤

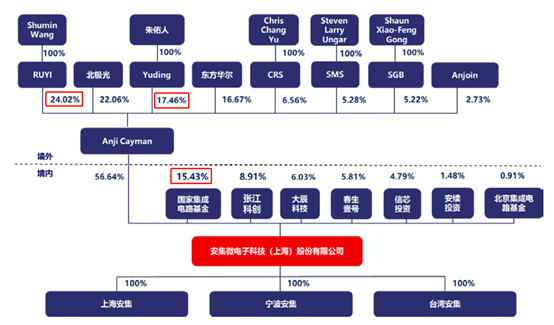

今日的主角安集微電子也不例外,作為國内半導體材料-抛光液領域的唯一玩家,不需要多言投資者應當知道安集微電子對於半導體國產替代的進程而言是非常重要的角色,不然國家集成電路基金也不會入股15.43%,比起微芯生物背後的清華控股與新加坡財政部一點也不遜色。

實際上我們看到背後有國家集成電路基金入股的公司中,其二級市場的表現都非常亮眼:國科微(300672-CN),國家集成電路產業基金入股21.05%;長川科技(300604-CN),國家集成電路產業基金入股10%。

通過兩者上市以來的表現來看,市場給出的估值還是非常慷慨的,儘管投資者都清楚2018年是一個慘淡的年份,但是隨著市場估值的提升,長川科技與國科微的收益仍然客觀,也許市場在暗示著安集微電子是下一個爆發點。

人才與股東資源,是安集微電子發展的雙翼

我們可以更進一步,國家集成電路基金投資入股的出發點在財華社看來創始團隊是很大的因素。

從上面的股權結構圖可以了解安集微電子實際上是沒有實際控製人的,但是靈魂人物當然是存在:Shuminwang女士,履歷背景很漂亮:美國萊斯大學材料化學專業博士學歷、美國西北大學凱洛格商學院emab、美國休斯敦大學材料化學博士後、美國IBM研發總部研究員、cabot microelectronics科學家,項目經理,亞洲技術總監。

也如深圳普門科技、深圳有方科技一樣,王女士組建的安集微電子創始團隊也是從老東家cabot microelectronics那兒挖來的,而且如邁瑞醫療(300760-CN)、中心通訊(000063-CN)之於行業地位一樣,cabot microelectronics也是抛光液領域的龍頭,按照2018年的營收來算,以6.61美元/人民幣匯率測算,安集微電子僅為cabot的6.35%,但是cabot在大陸的營收僅佔其總收入的16%,而安集微電子則佔到了89%,這麽具體一比較,實際上安集微電子已經達到了cabot microelectronics 35.33%的比例,即便從這個角度來看,安集微電子還有巨大成長的空間。

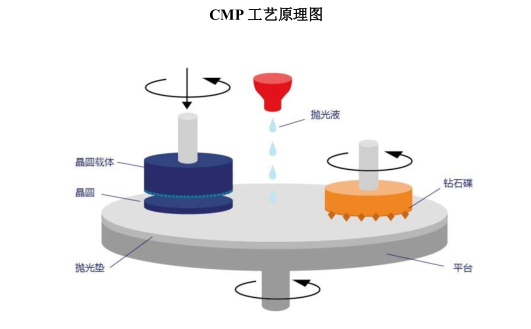

成長空間能夠釋放的基礎一方面是人才稀缺:化學機械抛光液和光刻膠去除劑的技術含量高,研發及產業化需要大批專業背景深厚、實踐經驗豐富的高層次技術人才。這些人才具備復合專業知識結構,準確把握行業和技術的發展趨勢。並且需要在長期實踐工作中積累應用經驗,以深刻理解生產工藝中的關鍵技術環節,才能開發出滿足下遊客戶需求的產品。

顯然國内的公司中在安集微電子之前不存在這樣人才培養條件,當然也就導致了抛光液領域人才的稀缺性,這也成為了安集微能夠成長起來的推手。

另一方面就是與國内產業鏈下遊公司的良好合作關系,這個關系不僅僅是建立在先進工藝製程節點的匹配上,當然也建立在重要股東的資源推動上。我們了解中芯國際、長江存儲、華虹半導體等都是安集微電子的下遊客戶,而且在2016-2018年間均是前5大客戶,而同時,國家集成電路基金直接持有中芯國際15.82%的權益,直接持有中芯北方集成電路製造(北京)有限公司32%的權益,間接持有長江存儲科技有限責任公司及其全資子公司武漢新芯集成電路製造有限公司49.22%的權益,間接持有上海華虹宏力半導體製造有限公司18.88%的權益。

從這兩個角度來看安集微電子未來的成長性,財華社是非常期待的。

大勢所趨,安集微電子的天時地利人和

除此之外2個方面有助於安集微電子進一步的發展:

一方面,CMP工藝的集成電路比例在不斷增加,對CMP材料種類和用量的需求也在增加,更先進的邏輯芯片工藝可能會要求抛光新的材料,為CMP抛光材料帶來了更多的增長機會:比如14nm以下的邏輯芯片工藝要求關鍵cmp工藝將達到20步以上、使用抛光液將從90nm的五六種抛光液增加到二十種以上,種類和用量迅速增長;7nm以下邏輯芯片工藝中CMP抛光步驟甚至可能達到30步,使用的抛光液種類接近三十種。同樣地,存儲芯片由2d nand向 3d nand技術變革,也會使CMP抛光步驟數近乎翻倍。

工藝製程的發展要求公司在研發投入上不能有半點懈怠,實際上我們也看到公司的研發投入在2016-2018年間分别為21.81%、21.77%、21.64%,均保持著高幅度的投入,同時這也使得營收能夠進一步的增長。

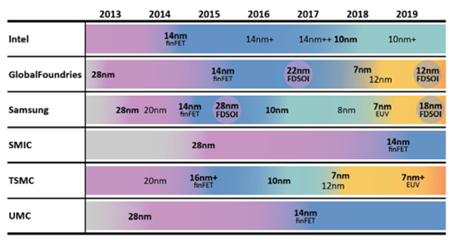

但就目前的工藝水平來看,安集微電子在130-28nm技術節點上已實現規模化銷售,主要應用於國内8英寸和12英寸主流晶圓產線,而14nm技術節點的產品才進入客戶認證階段,10-7nm技術節點產品還在研發中,所以未來營收的增長還需要國内下遊的晶圓廠商實現工藝製程的突破,而目前國内廠商還處於14nm的量產水平,未來需要投資者進一步跟蹤14nm技術產品的應用階段。

另一方面,通過中國半導體協會的數據我們知道中國對半導體的需求越來越大,而由於國内產值的不足,我們每年都要進口大量的半導體器件,儘管目前仍然要繼續並加大向海外進口,但這也導致了全球半導體產業向中國大陸的轉移,而半導體產業的轉移必然也為上遊半導體材料帶來了更多的需求。

而安集微電子的優勢就是在於在更短的運輸時間下降低成本,以此服務好中國本土的集成電路製造廠商和封測廠商。

據此,財華社認為安集微電子發展的天時、地利、人和都基本具備了,此外據安集微電子的問詢回复:2019年度,公司與英特爾半導體(大連)有限公司簽訂了《晶圓材料採購協議》,約定公司向英特爾半導體(大連)有限公司供應產品等有關事宜。協議期限自2019年2月1日至2026年1月31日,可經買方自主決定後,在屆時到期日的基礎上展期兩年。

與英特爾的合作愈加使得安集微電子在2019年的營收向更積極、穩健的道路前行,而財華社對此亦更有信心。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享