境外資本市場爭奪全球優質企業的競爭日漸激烈,越來越多中國企業趕赴境外上市的盛宴。

為什麽越來越多的企業選擇境外上市?這輪港、美股IPO熱潮還能持續多久?

5月7日,在北京舉辦的「第七屆港股100強新聞發佈會暨Cooley科律2019中華區金融峰會」,特别邀請到老虎證券合夥人方磊,就中企境外IPO發展趨勢及融資預測進行解讀。

方磊表示,從整體現象看,越來越多公司選擇海外上市,整個TMT行業是目前看到新的生產力、新的公司誕生最多的地方。

港股、美股等境外交易所,非常適合有全球性業務佈局的企業。登陸境外市場有助於提升公司在海外的知名度,解決企業在全球化業務擴張方面的外幣需求。

境外市場上市門檻低、速度快,非常適合未盈利的新經濟企業。企業從聘請投資銀行到上市交易,香港市場耗時6個月左右。而美股上市,企業從聘請投資銀行到上市交易,總耗時大概5個月左右。

從再融資便捷性方面看,港股和美股的監管部門對於再融資無嚴格的監管和審批機製,易於實現快速融資。

上市費用方面,在香港上市,企業應準備5%~30%的募集資金作為發行成本。由於券商之間競爭激烈,承銷保薦費用率較低約在1.5%~4.0%左右。但審計師和律師費用高企擡高最終上市費用。

美國則根據融資規模不同,費用率在4.7%~6.8%之間。1億美元以下融資平均承銷保薦費用率為6.8%,10億美元以上平均承銷保薦費用率為4.7%。

2018年,美股市場共有254宗IPO,總共募資額660億美元。紐交所和納斯達克仍是最大的兩個交易所,分别募資286億美元、245億美元。

中國企業赴美上市共38家,數量達2010年以來最高。總募資額達86億美元,是2017年的近3倍,僅次於阿里巴巴赴美上市的2014年。

2018年港交所重登上市冠軍寶座,在港交所上市公司218家(包括主板和GEM)。新股數量、融資金額均創下紀錄 。

方磊認為,政策驅動港股IPO市場繁榮。這背後也看到很多政策的變化,不管是港交所在去年做了調整,還是科創板。

2018年4月,港交所實施上市製度改革,主要變化大概可總結為,一是允許雙重股權結構公司上市。二是允許未盈利的生物科技企業上市。三是在美國上市的企業,也可回歸港股。

自新政實施以來,港交所不斷突破自我,一改金融、地產等傳統經濟當家的局面,迎來大批新經濟企業,為上巿版圖帶來新面貌。

受美國政府停擺影響,一季度美股IPO數量明顯放緩,全美IPO公司共計75家,總融資114億美元,不含OTC市場。僅有7隻中概股登陸美股,募資規模前三名為富途控股(FHL)、如涵控股(RUHN)、老虎證券(TIGR)。

上市新股中,金融行業和醫療保健行業公司居多,分别為36家、22家,佔總發行量48%和29.3%。

其中,共享出行Lyft(LYFT)以205.83億美元的IPO估值名列榜首,其次是李維斯(LEVI)。

進入4月,有非洲「阿里巴巴」之稱的Jumia、移動會議軟件Zoom(ZM)上市首日都創造驚人的漲幅。

港股市場,繼2018年IPO表現強勁之後,2019年一季度趨於平緩。趨勢表明,香港仍然是科技公司上市的重要市場。

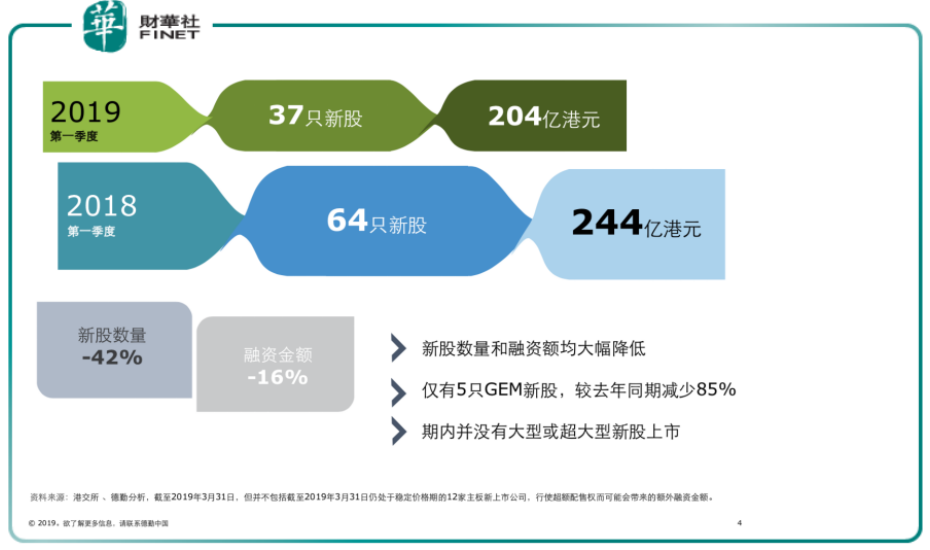

一季度港交所共迎來37家新上市公司,首次公開招股集資額達26億美元,約合204億港元,其中近44%的IPO集資額是來自新經濟及生物科技公司。

一季度香港IPO集資額位居全球IPO集資額第二位、亞洲IPO集資額首位。截止至2019年3月底,香港證券市場市價總值為33.8萬億港元,環比上升2%。

第一季度IPO前五大融資規模均為中型,融資共計約95.7億港元,整體較去年173.8億港元下降45%。GEM新股數量明顯減少,來自房地產行業的融資金額和比重顯著下調,TMT行業急速攀升。

新股發售價格受市場環境影響,隻有28%IPO定價中間值或以上,較2018年情形倒退31%。前二大為新經濟新股,基石藥業-B (02616-HK)和貓眼娛樂 (01896-HK),分别融資27.7億港元和19.6億港元。

雖然2019年第一季度同比新股數量及融資金額有所下降,但作為全球兩大經濟體的重要鏈接樞紐,港股仍然有足夠吸引企業上巿的優勢,新股數量與資金流動性足以使其穩坐全球第二位。

不過,港股市場不隻面對美股競爭,也面臨科創板和大A股的内外夾擊。科創板放寬交易製度,A加速審批流程,這些都無形中讓港股備受壓力。

相較於内地資本市場,港股還是有著天然不可比擬的優勢。在對接海外資金方面,資金可以自由進出海外資金充沛,幾乎不存在資金不足的問題,併且港股還可以匯率套利。

另外,港股衍生品豐富,可以做空,對部分高風險偏好的投資者而言仍然很有吸引力。

製度改革讓港股迎來不少優質新經濟企業,此外,仍有不少傳統企業未來也仍然有較好的成長性,如萬科(02202-HK)、融創(01918-HK)等。

科創板是否會倒逼港交所又一次改革,是否會釋放更多的紅利吸引企業去香港上市?港交所行政總裁李小加3月6日接受採訪時已經有所表態,建議允許國際投資者通過滬港通來參與科創板發行。

言語之下,港交所未來或許會有更進一步的改革舉措。

在堅持價值投資的當下,不管登陸哪個市場,對於公司來說,紮實經營好主業,讓企業獲得利潤,給投資人帶來回報,才是最重要的。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享