在《耐心等待價值回歸,安博通值得期待》的文章中,財華社判斷安博通在短中期市場的博弈演變:「機會顯然不在此刻,而在9月末端」,相較於文章所寫時的2019年9月9日,現在的股價已經較之跌去了27%,而PE-TTM也進一步的回歸到了91左右的水平,儘管這樣的市場估值相較於啓明星辰、綠盟科技等安全廠商仍然有較大的高估,但是考慮到市場運行的波折結構,波動性的機會已在埋伏。

而相較於安博通,山石網科(688030-CN)的估值更為昂貴,好歹安博通2019年中報披露的業績顯示其淨利潤為1464.49萬元,但是山石網科2019年最新披露的數據為一季報,其顯示淨利潤-5197.17萬元,但是山石網科2019年9月30日的市值約80億元左右,而安博通僅為65億元左右。

這樣的比對讓人難以接受山石網科會出現較大的波動空間,因為此刻,價值回歸的萬有引力讓其股價上升變得異常艱難,而回落則是順水推舟。

安全軟件廠商整體而言,市場是不吝啬給予高估值的,譬如老牌的廠商啓明星辰、綠盟科技、深信服,止跌的估值均在50PE-TTM左右,所以這也讓市場對新出爐的迪普科技、安博通、山石網科都出現了如此之高的估值。

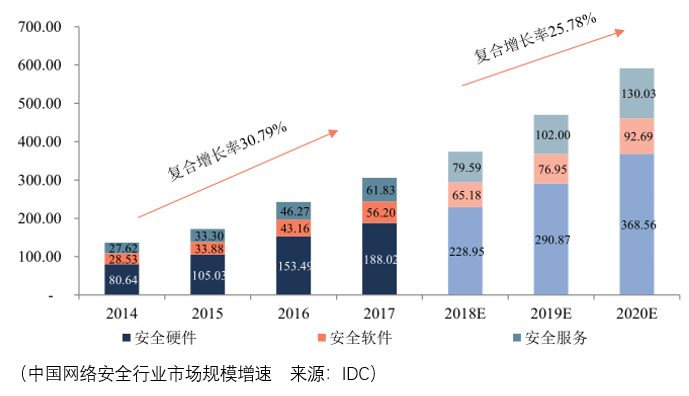

進一步深究為何整體都出現了高於其他行業的估值水平,最終還是回到中國網絡安全行業市場規模增速的表現上:

數據顯示,2014-2017年中國網絡安全行業市場規模復合增速達到30.79%,預期2018-2020年能夠達到25.27%,儘管行業增速下滑,但對於其他行業而言依然是一個非常高的增速水平。

所以也就不難理解為什麽市場要對網絡安全行業的公司如此偏好,不理性的極端定價中也有理性的考量。

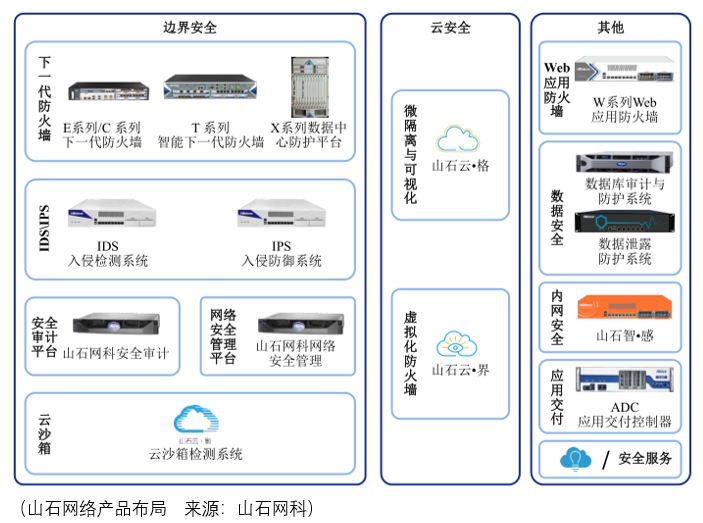

言歸正傳,山石網科這次的資金募集分别投向網絡安全產品線拓展升級、高性能雲計算安全產品研發項目、營銷網絡及服務體係建設項目,直白一點就是山石網絡主要的精力還是放在下一代防火牆和入侵檢測和防禦係統的升級上,同時雖然雲計算安全產品2018年的營收佔比僅為4.27%但是考慮到行業高速的成長性,還是要花32%的募集資金投向這個領域:

目前我國私有雲還處於初期發展階段,尚未形成穩定的市場格局,預計未來產業規模將保持穩定增長態勢,根據中國信息通信研究院的數據,2018年我國政務雲市場已接近30億元,另外金融雲、工業雲等平台還在初期的建設階段。2017年,雲安全市場規模達49.07億美元,相比2016年增長21.64%。

儘管行業發展前景樂觀,但目前雲安全對於山石網科的營收貢獻太少,所以在招股說明書中一味的強調山石網科的雲安全屬性有以偏概全的嫌疑,當然另一方面高估值背後如果沒有高增長的支撐,市場的情緒也許會滑落到另一個極端,這對於公司長遠的發展並無益處。

產品的佈局比較多,但是核心貢獻收入的只有兩塊:下一代防火牆和入侵檢測和防禦係統(IDS/IPS),防火牆是一種邊界防護產品,它在内部網絡與不安全的外部網絡之間設置障礙,阻止外界對内部資源的非法訪問和内部對外部的不安全訪問,能有效防止對内部網絡的攻擊,並實現數據流的監控、過濾、記錄和報告功能。

入侵防禦產品,該類產品能夠不斷監視各個設備和網絡的運行情況,通過比較已知的惡意行為和當期的網絡行為,找到惡意的破壞行為,並對惡意行為作出反應,以實現對網絡風險的監控和對重要資產入侵的精確阻斷。

目前,山石網科在這些佈局領域的研發的投入上是比較高昂的,2016-2018年間的研發佔比分别為37.07%、30.56%、27.83%,這個數據也側面反應了行業的競爭壓力是非常大,經營現金流淨額的數據也印證了這一點,2016-2018年間分别為0.19億元、-0.069億元、0.091億元,也就是說山石網科每年做生意賺來的錢都進一步的投入到未來的產出的研發中去了,那麽如果未來行業的增速進一步下滑,競爭更為激烈,進一步研發的投入將面臨難以為繼、不可持續的經營困境,這是投資者需要思考的問題。

目前山石網科所面臨的對手包括華為、天融信、深信服、迪普、啓明星辰、綠盟科技和新華三,其中華為、深信服、啓明星辰均為技術研發實力強勁並且在研發可持續性投入上佔據較大優勢的企業,未來除了網絡安全行業的蛋糕進一步的做大能夠給到山石網科進一步盈利增長的空間,其餘方面並未看出山石網科有競爭優勢能夠奪取更大的市場份額,而在此之前山石網科還要進行徹底的價值回歸。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享