國家對於高端醫療器械發展的支持非常明顯,截止2019年10月13日,在科創板上市的39家企業中有7家企業從事的就是醫藥醫療製造行業,同時市場對該行業給予的估值也非常的高昂。

在財華社《小市場高增速,心脈醫療機會大於風險》文章中,投資者了解了在香港聯交所主板上市的微創醫療其子公司為近期在科創板上市的心脈醫療(688016-CN),前者是賽諾醫療的直接競爭對手,而後者深耕的領域為主動脈介入醫療器械市場,兩個市場比較一下就能看出分别:

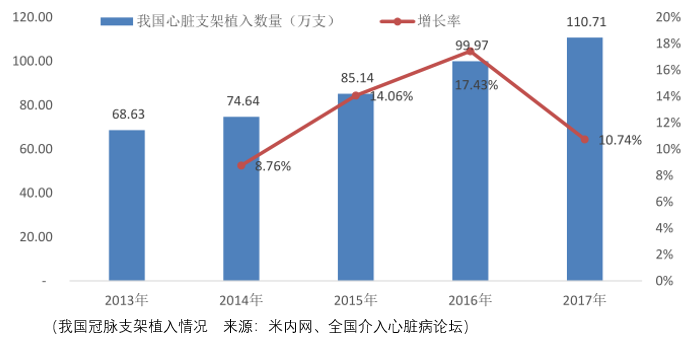

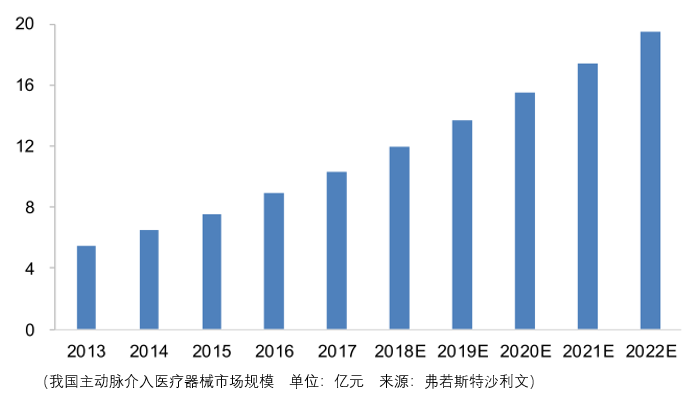

我國主動脈血管介入醫療器械市場規模從2013年5.5億增長到2017年10.3億,復合增速達17%,同期我國心臟支架植入數量的復合增速為12.7%。

雖然增速上冠脈支架增速低於主動脈血管介入醫療器械市場,但是前者的市場規模要大於後者,這一點可以從微創醫療和心脈醫療這對母子公司的營收、淨利潤的比對中可以看出。

那麽最後賽諾醫療上市後可參考的估值對標是微創醫療還是心脈醫療呢?這取決於市場風險偏好的變化情況,市場樂觀一些,那麽估值就可以樂觀地對標科創板的心脈醫療,市場悲觀一些,那麽估值就嚴肅地對標微創醫療。

從目前的市場進程來看,心脈醫療仍處於價值的回歸之中,何時能夠與總體向上的市勢取得平衡需要進一步地觀察。

截止目前,賽諾醫療上市銷售的產品包括冠狀動脈支架係統和球囊擴張導管(冠脈及神經),其中冠脈藥物支架係統是賽諾的主要收入來源。2016-2018年間的營收佔比分别達到98.41%、96.41%、91.47%。

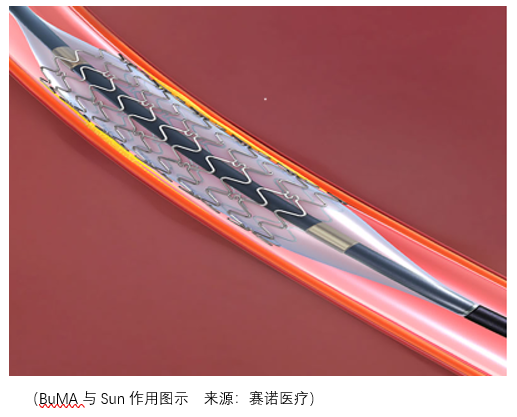

在冠脈藥物支架係統中,目前進入銷售為兩款產品:BuMA(生物降解藥物塗層冠脈支架係統)、Sun(冠脈支架及輸送器),兩者共同適用於冠狀動脈血管成形術,用於改善局部缺血型心臟病患者的血管狹窄症狀。

同時由於pci技術(治療冠心病的一種治療方法,是在不開刀暴露病竈的情況下,在血管、皮膚上作直徑幾毫米的微小通道,在醫療器械的作用下對病竈局部進行治療的創傷最小的方法)第一發展階段ptca技術(皮冠狀動脈腔内成形術)的不成熟,BuMA和Sun還可以作用於PTCA術中的急性閉塞或瀕臨閉塞、PTCA殘留狹窄明顯的病變、PTCA術後冠狀動脈再狹窄病變。

從重要性來看,Sun作為冠脈支架及輸送器是輔助BuMA進行微創醫療的,所以賽諾醫療的核心產品就是BuMA,當然其營收佔比也是最大的,2016-2018年間分别為98.31%、96.34%、91.46%。

報告期内,賽諾的BuMA藥物洗脫支架在國内1000餘家醫院使用,並銷往泰國、印尼、巴西、哈薩克斯坦等國家,累計植入60萬套。其餘產品如冠脈球囊導管已在500餘家醫院使用,銷往韓國、泰國、印尼、巴西、中國台灣,累計使用量超過10萬套。腦血管領域,賽諾neuro rx產品為第一款獲得國家藥監局批準上市的採用快速交換技術的顱内球囊導管,已在國内300餘家醫院使用。

雖然賽諾的產品開始銷往國外,但出口的佔比還是非常低的,2016-2018年間僅分别為0.77%、1.37%、1.65%,所以賽諾醫療的主要市場還是國内。

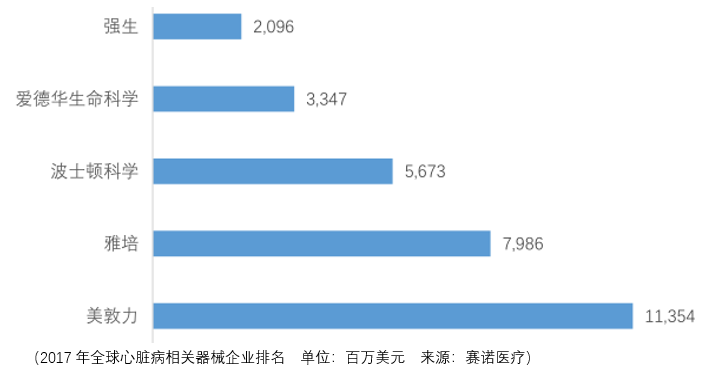

從市場競爭來看,2005年我國冠脈支架市場進口品牌佔主導地位,美敦力、波士頓科學、強生等品牌合計超過60%,而經過十餘年發展,國内冠脈支架廠家逐步實現進口替代,到2017年,國產品牌市佔率已超過70%。

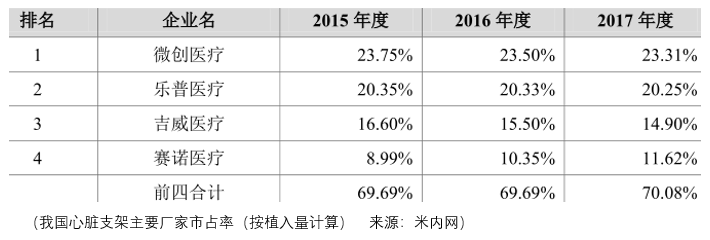

儘管如此,但是這份統計是按照植入量而非植入價來測算的,放眼全球,美敦力、雅培、波士頓科學才是這個市場的老大,當然僅從國内市場按植入量計算的市佔率而言,第一是微創醫療、第二是樂普醫療、第三是吉威醫療、第四是賽諾醫療:

同時在這一次江蘇省陽光採購聯盟組織的55家成員單位的對雷帕黴素及其衍生物支架和雙腔起搏器進行集中採購的失利中也可以看出微創醫療、樂普醫療相較於賽諾醫療的優勢:

2019年7月31日,江蘇省陽光採購聯盟組織的55家成員單位,以過去12個月(2018年7月-2019年6月)總採購量的70%估算本次組團聯盟採購總量,採購週期為1年,2019年10月執行採購結果,明確提出聯盟採購量價掛鈎、以量換價。

在省標價格10000元以下的A股競爭中,4家公司的產品入圍,分别為賽諾醫療的buma、微創醫療的Firebird2、樂普醫療的gureater、吉威醫療的excel,採購要求是4選2,哪家產品價格降幅最高就入圍。

據媒體報道,樂普醫療gureater報價2850元/套,降幅66%;微創醫療Firebird2報價3400元/套,降幅56.4%;賽諾醫療buma報價3800元/套,降幅51%,未能入選。

所以,從價值投資的角度而言,一家企業的終極價值在於是否有相較於競爭對手牢固的優勢,這種優勢可能是先發優勢、管理優勢或者是研發優勢等。顯然,目前賽諾與樂普、微創的競爭中缺乏相對優勢,從公司淨利率的比較上,2019年中報微創醫療也開始奮起直追,並且在港股市場微創存在著估值上的優勢。

目前,賽諾無論是從營收還是淨利潤的規模上均比不上微創醫療,那麽產品的滲透和質量上能否在帶量採購的政策下與微創進行競爭呢,目前而言也不樂觀。總體而言,賽諾缺乏對投資者的吸引點,未來需要觀察的是,隨著帶量採購的進行,賽諾能否把握政策指引形成對微創醫療的彎道超車是投資者最迫切想了解的。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享