截止今日(2019年9月9日),簡單地复盤上市的25家科創板企業,基本上其整體的走勢是按照財華社近期的文章《都不看好的沃爾德金剛石,反而成了科創板近期的王者》所分析的,整體都需要進入一個估值回歸的階段,實際上如古諺所言,歷史不會重複但卻驚人的相似,而這份相似的背後是不變的價值中樞式的萬有引力,就像重力法則對於人類的生存指導一樣。

除此之外,需要投資者關心研究的是這樣的價值回歸過程與市場整體轉暖的情緒的互相影響的節奏是怎麽變化的。

其中之一的情況是當估值回歸的即便沒那麽徹底,但是市場整體的情緒可以託住股價,那麽就要通過一定的時間來消磨。

據目前市場的走勢以及前期的預判,基本面的改善需要時間,戰略當然樂觀,但戰術策略卻不能盲目樂觀,9月中旬的回調可能性是存在的,但是深度幾何暫時無法確認,但也不必悲觀,繼而再聯繫科創板目前部分個股調整後依然居高不下的估值,繼續進行震蕩在所難免。

在這樣的背景下再來考察安博通科技(688168-CN)在短中期的市場博弈演變,那麽機會顯然不在此刻,而在9月末端。

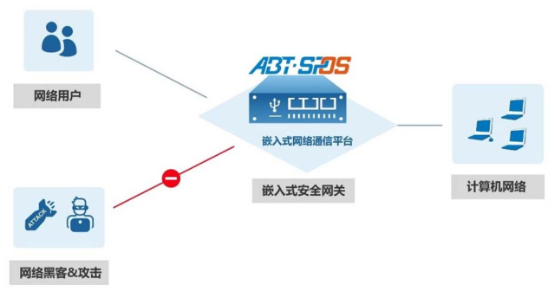

回到基本面的考察上,安博通的業務為網絡安全產品和網絡安全服務,安全產品包含安全網關和安全管理,這兩項安全產品都是在安博通自主研發的網絡安全係統平台abt spos的基礎上進行的。

實際上這個 abt spos 係統對標的是美國的網絡安全廠商 palo alto networks,在2011年安博通的團隊成功研發出第一代v1.0係統,而palo公司提供是網絡、雲、移動通信領域的安全解決方案的廠商,自上市以來取得了很大的發展,截至今日其市值為207億美元,所以可以看到這個行業的成長性是擺在這里的。

具體來看安博通的安全網關產品,這塊營收在2016-2018年間分别佔比92.35%、80.3%、82.76%,可視覺化的安全管理和網絡安全服務份額太小就不著重分析。

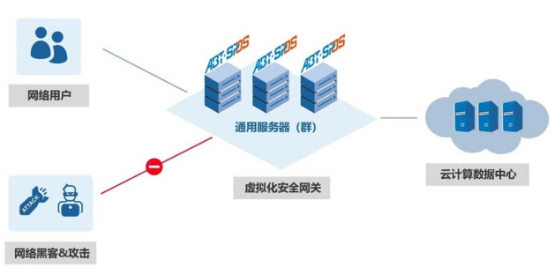

目前的安全網關的營收結構中,嵌入式安全網關在2018年佔比57.31%,而虛擬化安全網關佔比25.45%,值得註意的是,安全網關的需求方式計算機網絡和雲計算數據中心安全市場近幾年正保持著高速的增長。

根據賽迪顧問《2019中國網絡安全發展白皮書》,2018年中國雲安全市場規模達37.8億元,增長率44.8%。

同時,萬物互聯時代正在到來,2018年中國物聯網安全市場規模達到88.2億元,增速達34.7%。物聯網安全防護要實現感知層、網絡層、應用層的安全問題,應用層要實現大數據安全和對已有安全能力的集成,網絡層要解決網絡傳輸、基礎設施以及邊界安全等問題,感知層涉及大量終端,一方面在終端設備生產環節加入安全芯片和防護,另一方面要增加物聯網安全網關,實現對終端的安全防護。

此外,工業互聯網也在發展,工業互聯網是信息和操作的融合,因此對於它的安全防護既包括了工業生產安全,又包括網絡空間安全,據賽迪顧問的數據,2018年中國工業互聯網安全市場規模達到94.6億元,增長率達到30%。

整體而言,從行業的增長前景與palo alto networks這些年的表現來看,安博通處在一個高速發展的賽道上,即便未來安博通不會成功,但是這也阻止不了在某一個階段,市場在當時合適的價格下對安博通的押注,為什麽呢,因為世界未來會向哪里發展在一開始是誰也無法知曉的,當然隨著局勢的明朗,強者恒強,但是這對於相比同行較低營收的安博通,市場難道有不押注的理由嗎?

此外,我們依然有理由將安博通的發展與行業的發展暫時地綁在一起,安博通是網絡安全行業中「廠商的廠商」,通過合作的模式將安全軟件與服務提供給各大產品廠商,其中有啓明星辰、綠盟科技、任子行等。

同時相較於服務的安全廠商,安博通2018年的營收僅為任子行的43%、啓明星辰的7.8%,從比價上,這給予投資者想象藝術的空間是巨大的,但是在巨大之前,需要情緒的鋪墊,而在情緒鋪墊之前則需要價值的回歸,目前安博通正在回歸的路上。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享