南微醫學2016-2018年的營收與淨利潤狀況均表現良好,尤其是淨利潤在2018年的增長達到了90.1%,所以根據截止2019年9月22日的數據,其PE-TTM達到了78.92,這個估值放在整個科創板的企業中不算最頂端,處於中上水平。

對南微醫學估值變動的觀察,很難對其是否正處於估值回歸的進程中做一個判斷,就目前的市場形勢而言,南微醫學是否還未完成自2019年7月22日上市以來的估值擴張呢?這個概率是存在的。

2019年中報披露,其淨利潤增速達30.61%,儘管環比在放緩,但是對於一家剛上市不久的科創企業而言短中期不必這樣苛刻,要看到利潤仍然在增長,那麽就沒有理由不看到2019年報的表現,這一點在財華社前期的文章中有過分析,A股的投資者是不到黃河心不死,當然這也需要匹配市場運行的節奏。

綜合而言,財華社判斷南微醫學仍然處於估值擴張的階段,2019年7月22日以來的第一段行情還未結束,從波浪的角度來看,南微醫學處於調整4浪的末期,所以投資者仍然可以把握機會耐心等到11月中下旬。

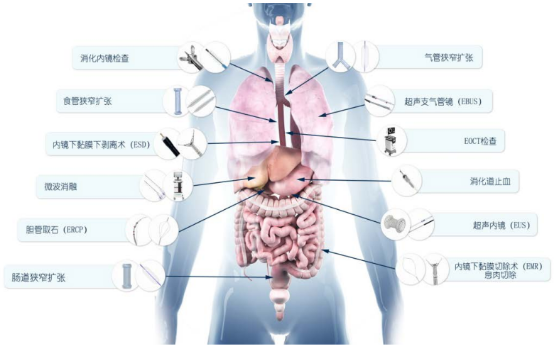

中長期觀察其是否值得投資?仍然要從基本狀況層面來做解答。南微醫學從非血管支架單產品發展到今天的内鏡診療、腫瘤消融、oct技術三大產品體係:

南微醫學已形成六大類内鏡診療產品:活檢、止血及閉合、emr/esd、擴張、ercp、eus/ebus等,腫瘤消融產品主要包括微波消融治療儀和微波消融針,eoct内窺式光學相幹斷層成像技術由設備和探頭兩部分組成,醫生將一根高速旋轉的光纖及成像探頭通過内窺鏡工作管道插入人體腔道,對腔道橫截面進行逐層掃描,成像範圍介於内鏡和超聲之間,可以觀察到内鏡直視觀察不到的粘膜間病變:

内鏡診療亦將内鏡插入人體自然腔道,通過内鏡工作管道插入器械進行檢查和治療,通過内鏡診療,醫生可以在内鏡影像(直視、超聲影像、eoct影像)引導下進行組織活檢、息肉切除、腫瘤剝離、狹窄擴張、止血、靜脈曲張套紮、膽汁引流、膽道取石、胰腺假性囊腫引流、胃-空腸吻合、組織消融等檢查和治療。

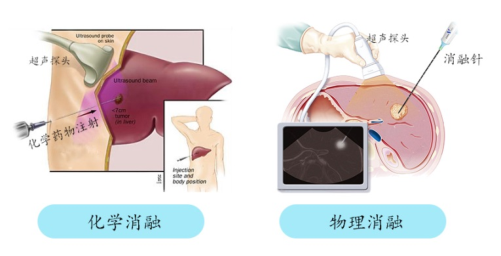

腫瘤消融則是在影像設備(超聲、ct、mri)引導下,對腫瘤直接應用化學藥物或物理滅活,目前最常用的腫瘤消融方式為化學消融和物理消融:

化學消融通過向腫瘤内註射化學藥物,從而滅活腫瘤病竈,而使腫瘤消融,物理消融主要包括微波消融、射頻消融、冷凍消融,南微用的就是物理微波消融技術,微波消融是一種熱消融手段,通過加熱使得腫瘤組織凝固壞死。

在消化内鏡診療領域,根據波士頓科學的統計和預測,2018年全球應用於膽胰管疾病、消化道癌症、消化道出血領域的内鏡器械市場規模分别為14億美元、14億美元、6億美元,預計到2021年,將會分别達到17億美元、18億美元、6.75億美元。

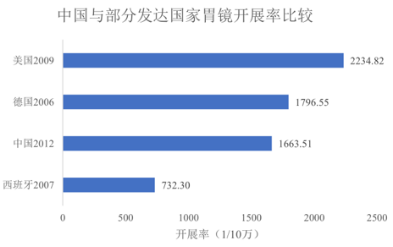

而同時不可忽略的事實是中國與部分發到國家部分消化内鏡診療展開率的比較上,我國仍落後許多:

所以可以看到南微醫學目前境内的收入佔比併非絕對領先,2016-2018年分别為58.6%、55%、54.88%,並且以上數據顯示來自國内的收入增幅相比國外較弱。而未來國内市場的發展能否達到發達國家的水平,這是不確定的。

但是通過對存貨價值的觀察,仍然可以對南微醫學保持樂觀的看法。各報告期末,南微存貨賬面價值分别為0.95億元、1.08億元、1.32億元,一方面若未來出現客戶違約導致合同變更或者終止,公司存貨積壓將形成較大的資金壓力,另一方面也說明目前階段的發展中,公司管理層仍然對產品的市場需求報以樂觀的態度。

同時財華社也觀察到,在與下遊市場的議價上存在一定的弱勢,因為報告期末,公司應收賬款賬面價值分别為0.67億元、0.94億元和1.32億元,公司應收賬款主要客戶為國際知名醫療器械廠商、國内大型醫療經銷商。

倘若缺乏強勢的議價能力,那麽未來在市場需求存在減弱的情況下,南微醫學是否又有足夠的實力與海外企業如波士頓科學、奧林巴斯,國内企業如久虹醫療器械、安瑞醫療器械等公司展開競爭,從而保持淨利率與roe的擡升,這一點仍然需要未來走一步看一步。

在此之前,南微醫學的成長空間在於市場需求的增長,而目前仍未看到需求弱勢的局面,對此投資者可以樂觀看待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享