「十一黃金周」顯示出疫情後國内消費反彈強勁,大家似乎都著眼於旅遊業、航空業和消費業這些顯而易見的行業,卻忽略了還有一個行業最能從消費的強勁反彈得益——收費公路。

出行需求激增,加上人們越來越習慣於國内遊和自駕遊,鼓勵汽車消費的政策,帶起了收費公路車流量的大幅增長,更為重要的是,鼓勵平台經濟的措施推動了電商平台和跨境電商業務的蓬勃發展,推動了華東等經濟發展最快區域的貨車流量增長,這些都有利於收費公路的流量和收入。

2018年至2022年間,權益里程數年復合增長率最高的是港股上市的浙江滬杭甬(00576.HK),年復合增長率達11.1%,在各AH上市收費公路股中排名第一;按里程數計,浙江滬杭甬於此期間的權益里程數增加510.68公里,排名第二,僅次於招商公路,後者之所以里程數較高是因為持有多個高速公路項目,但多數為少數股權參與,而浙江滬杭甬於大部分公路持有控制性權益,因而對項目公司的經營更具主導性。

值得留意的是,浙江滬杭甬今年上半年動作頻頻,計劃改擴建乍嘉蘇高速公路以及甬金高速公路金華段與紹興段,擴大容量和延長收費年限,最近更獲控股股東注資甬台溫公司的15%權益和黃衢南公司的全部權益,將增加其持有權益的公路里程共計約300公里。

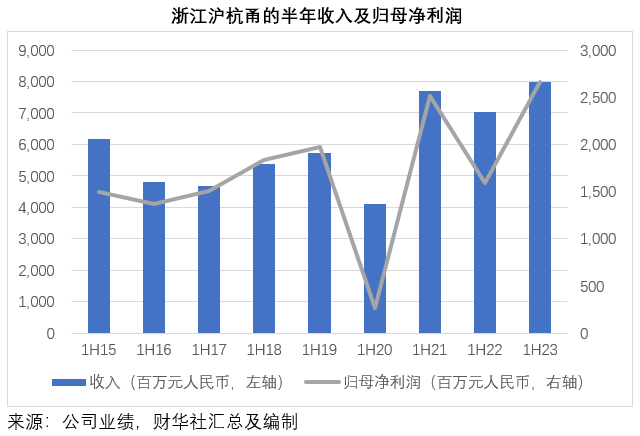

建基於中國其中一個最具經濟活力區域,浙江滬杭甬於2023年上半年業績表現強勁,2023年上半年,該集團收入同比增長13.8%,至約80.0億元(單位人民幣,下同);歸母淨利潤同比增長67.9%,至約26.6億元。

業務佈局具戰略優勢,上半年全面增長

浙江滬杭甬是一家主要從事高等級公路投資、開發、經營以及證券業務的上市公司,控股股東為浙江省政府設立的省級交通類國有控股公司交通集團。浙江滬杭甬於1997年5月15日在港交所上市,其控股子公司浙商證券(601878.SH)則主要從事證券業務,後者於2017年6月在上海證券交易所上市。

浙江滬杭甬經營的主要資產包括248公里的滬杭甬高速公路、141公里的上三高速公路、70公里的甬金高速公路金華段、122公路的杭徽高速公路、82公里的徽杭高速公路、46公里的舟山跨海大橋、222公里的龍麗麗龍高速公路以及50公里的乍嘉蘇高速公路等八條高速公路。其中,除了徽杭高速公路位於安徽省境内外,其餘七條高速公路均位於浙江省境内。

浙江滬杭甬的業務佈局極具戰略優勢:

首先,該集團經營八條高速公路,均位於經濟最具活力的地區之一,可全面得益於長三角經濟活動強勁增長和旅遊業繁榮發展的帶動。更為重要的是,高速公路運營能夠提供持續、穩定、跟隨經濟活動增長的現金流,為其提供穩固的財務基礎。

第二,近日國家多個部委推出多項措施,共同提振股市信心,例如下調印花稅、規範股份減持行為、優化IPO流程等活躍資本市場政策,加上中國經濟長期向好,將有利於推動資本市場行情回暖,浙商證券等券商將可得益。

第三,後疫情時代,旅遊業將全面復蘇,作為最受歡迎旅遊目的地之一,長三角的旅遊業務將迎顯著增長,浙江滬杭甬的高速公路以及酒店業務均可受惠。

2023年上半年,該集團業務實現強勁增長。

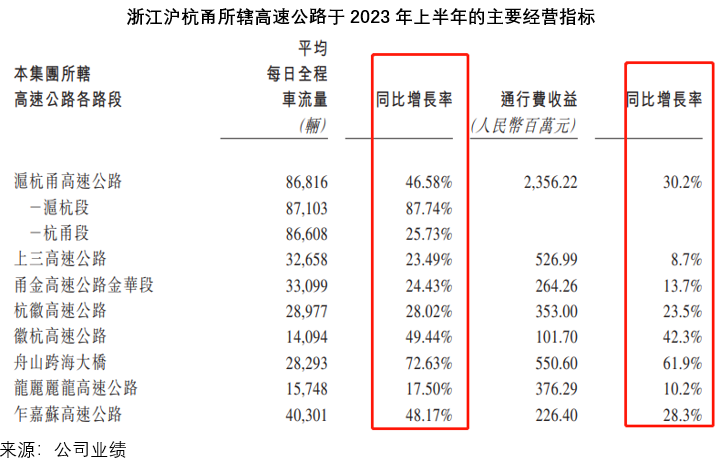

收費公路業務:2023年上半年,浙江滬杭甬所轄高速公路均實現強勁的流量和收入增長,見下圖,車流量按年增幅均為雙位數。

即使與疫情之前相比,也有不俗的表現。以滬杭甬高速公路為例,2023年上半年的日均車流量較疫情前的2019年上半年大增42.9%,至8.68萬車次,其中日均乘用車流量較疫情前高出45.3%,日均貨車流量亦較疫情前高出37.0%,顯示出強勁的疫情後復蘇勢頭。

2023年上半年的高速公路業務收入同比增長17.5%,至約47.6億元,分部溢利更按年大增103.6%,至約18.9億元。

可以預見,下半年國家推出的多項刺激經濟和貿易措施,將有利於區内經濟活動的增長,帶動單車收入更高的貨車流量大幅反彈,該集團高速公路業務下半年起的增長動力或更大。

高額派息,為股東帶來豐厚回報

如此具有戰略優勢的業務結構,讓浙江滬杭甬保持穩健的經營現金流入,也讓該集團能夠一直為股東提供現金回饋。2023年上半年,該集團來自經營活動的淨現金流達到約81.1億元。

即使是在疫情期間的2020年、2021年和2022年,該集團仍繼續保持每年數以十億的派息,三年累計分紅達約48億元,平均年股息收益率高達6.79%,回報可觀。

自H股上市以來,浙江滬杭甬已累計現金分紅約268.41億元,累計分紅相當於其當時上市募資總額的約7.34倍。

改擴建將煥發新動力

疫情後,經濟活動顯著反彈,股市行情向好,浙江滬杭甬處於非常有利的發展態勢,不過,該集團並不止步於此,以更積極進取的態度迎接經濟復常。

該集團計劃改擴建轄下的三條高速公路,以滿足車流量增長的需要,並延長改造高速公路的經營年限,把握區内經濟發展的機遇。

其改擴建的三個高速公路路段包括:

1)乍嘉蘇高速公路,為長三角中心區域南北向的重要幹道,主要承擔浙北與蘇南地區的交通聯系。據該公司2023年上半年業績發佈時提供的數據,道路交通量飽和。其計劃將四車道改為八車道,擴大交通容量。

2)甬金高速公路金華段與紹興段,這兩個路段為貫通浙江省東西貿易戰略高地城市,連接長三角城市群和疏港的重要通道,是連接世界第一大港寧波港、省會杭州以及中國特色小商品集散城市義烏的唯一高速。隨著早前鼓勵出口貿易的措施發揮影響,出口電商業務的持續復蘇,這一高速公路的流量將維持強勁增長,亟需擴容以滿足車流上升的需求。其計劃將兩個路段的四車道改為八車道。

除了交通趨於飽和外,浙江滬杭甬於這三個路段的收費年限也將於2030年結束,改擴建將可延長經營期限,助力該集團把握區内經濟和貿易強勁發展所帶來的增長機遇,鞏固行業龍頭地位。

為此,浙江滬杭甬計劃按每10股配售不超過3.8股的比例,向全體H股及内資股股東配售新股,擬籌資不超過65億元,其中不超過55億元用於高速公路改擴建項目,其餘的10億元將用於補充流動資金及其他日常運營開支。

再獲控股股東注入優質資產

值得留意的是,浙江滬杭甬及其全資子公司於2023年9月28日宣佈從控股股東交通集團手中收購甬台溫公司的15%權益以及黃衢南公司的全部股權,代價合計為約8.3億元。

甬台溫公司主要經營及管理甬台溫高速公路溫州段(全長139公里雙向四車道),貫穿溫州市,與福建省相連,是浙江省與福建省之間的重要交通動脈,最早於2002年1月1日通車,2030年9月30日收費到期。黃衢南公司主要從事黃衢南高速公路浙江段的經營及管理,該路段全長161公里,為雙向四車道,最早於2008年12月24日通車,2036年1月收費到期。

兩條高速公路資產的收購將增加公司持有權益的公路里程共計約300公里,進一步擴大浙江滬杭甬在浙江省的高速公路市場份額,增強浙江中西部地區和沿海地區的佔有率,也有助於延長公司核心資產剩餘收費年限,實現可持續發展。

溫州甬台溫公司盈利能力較強,地理位置優越,能夠持續提供穩定的現金流回報,2022年,該公司的全年收入為約12.23億元,稅後淨利潤為約5.44億元,前三個財政年度均向股東分配全部淨利潤。

值得留意的是,甬台溫高速溫州段全線已經規劃進行改擴建,全段拓寬至8車道,滬杭甬公司收購溫州甬台溫公司股份後,或有機會參與投資甬台溫高速溫州段的改擴建項目,改擴建完成後,項目的收費期有望進一步延長25年,繼續為公司創造效益。黃衢南高速為國高網G3京台高速的重要組成部分,近年來通行費收入穩步上升,收購黃衢南高速符合公司立足浙江繼續做大做強主業的經營戰略。

總結

2023年上半年,國内GDP增幅為5.5%,而浙江滬杭甬主營業務所在的浙江省GDP增幅為6.8%,高於全國平均水平。浙江滬杭甬於2023年上半年已實現強勁的收入及盈利增長。下半年,各部委推出多項刺激經濟措施,推動經濟和出口貿易,提振資本市場信心,這些都有利於該集團主營業務的發展。

在如此有利的發展背景下,浙江滬杭甬採取十分積極主動的措施,計劃通過配股籌資對三個主要高速公路路段進行改擴建,以把握區内經濟活動強勁回升的機遇,同時也積極地拓展商業機會,將獲控股股東轉讓甬台溫公司的15%權益以及黃衢南公司的全部權益,既可進一步提升市場份額,又能把握住區内經濟高速發展以及項目改擴建的契機,進一步創收,持續為股東創造利潤。

考慮到該公司強勁的增長前景,一直以來慷慨豐厚的派息(上市至今累計分紅率達到57%,未來三年的分紅將不低於當年實現的可分派利潤75%),以及務實穩健的經營方式,這次的供股或提供參與到其未來發展中的極佳機會,公平地分享經濟發展的實利。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享