人工智能的發展潮流勢不可擋,AI大模型市場蓬勃發展,這在資本市場已經反映出來。今年以來,人工智能芯片先驅英偉達(NVDA.US)的股價累計大漲兩倍以上。錯過了的投資者紛紛將目光投入到在芯片之後,下一個最能受惠的AI細分領域,期望從中再找出一只大牛股。

隨著企業紛紛開始佈局人工智能,即將上市的企業AI軟件公司第四範式(6682.HK)自然備受關注,因其能夠提供以平台為中心的人工智能解決方案,使企業實現AI快速規模化轉型落地,正迎合了企業進行大規模人工智能轉型的需求。

那麽,第四範式(6682.HK)有何看點?

決策類AI長坡厚雪,第四範式市場份額領先

第四範式專注於提供以平台為中心的人工智能軟件,使企業能夠開發其自有的決策類人工智能應用。根據灼識咨詢報告的數據,按2022年收入計算,第四範式在中國以平台為中心的決策類人工智能市場中佔據最大市場份額。

這份報告指出,決策類人工智能指導基於數據洞察的決策過程,能解決與企業核心業務運營密切相關的問題。中國以平台為中心的決策類人工智能市場2022年至2027年的年均復合增長率將高達42.3%(見下圖),可以預見,作為該細分領域龍頭的第四範式增長潛力巨大。

直擊企業用戶痛點,規模化落地行業

目前,大規模人工智能轉型是大勢所趨,各行各業都在嘗試應用人工智能,以節省成本、提高運營效率,更方便地與各個合作領域、上下遊產業鏈以及終端消費者銜接、互動。但是仍有許多企業或囿於成本、或囿於技術、或囿於規模,在進行人工智能轉型時面臨諸多障礙,同時,人工智能涉及許多商業機密,例如數據安全,也讓企業在將有關業務轉介給外包機構時感到猶豫。

與絕大多數提供「項目制」服務的AI公司不同,第四範式能提供「以平台為中心」的人工智能解決方案,以「授人以漁」的方式協助企業内部自建人工智能能力,正擊中企業在人工智能轉型中遇到的痛點。

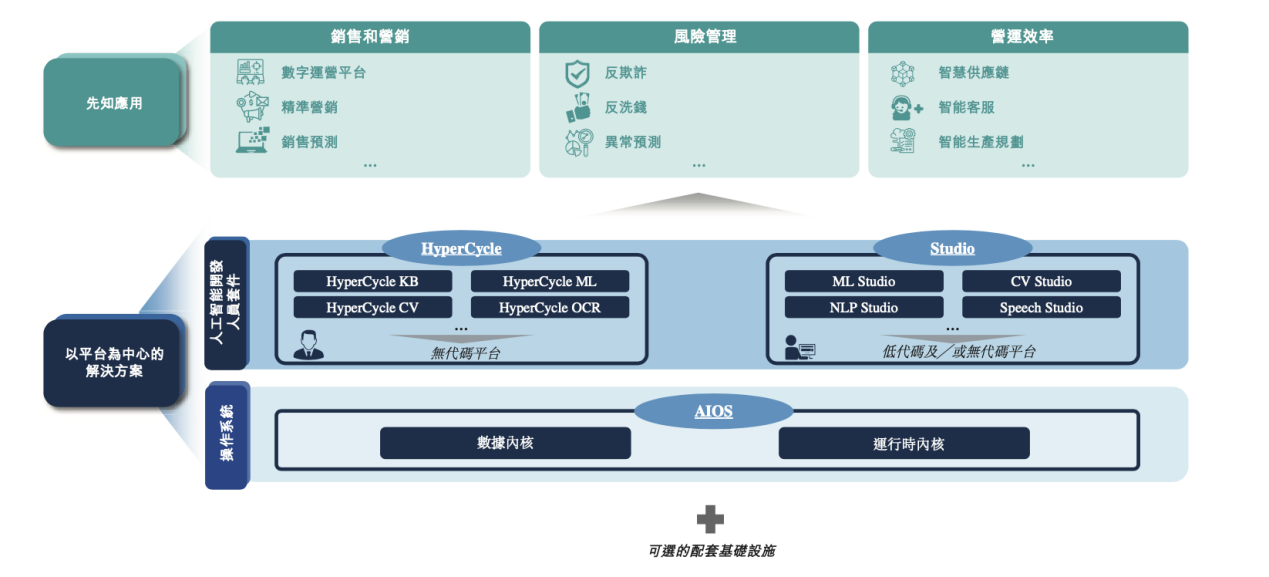

例如,其創新的先知平台,可幫助企業規模化設計、開發及操作人工智能應用,先知平台即插即用及低代碼甚至無代碼的特性,大大降低了部署人工智能的門檻,讓企業能夠在短短幾天内實現規模化部署,而無需專家或專業人士參與,省時、省力、省成本。

具體包括,可選的配套基礎設施、操作系統、人工智能開發人員套件及應用,滿足企業在人工智能建設過程中對應用、平台和基礎設施的全套需求。用戶可以直接部署即用型人工智能應用,或者在平台上開發定制化人工智能應用,以滿足其特定的業務需求。

市場普遍認為第四範式的「平台式」人工智能解決方案將為廣大企業開展大範圍人工智能轉型大大賦能,且大幅降低成本。

公司也因高效和具有針對性的業務模式,取得了非常快速的增長。2020年至2022年期間,全年收入由9.4億元大幅增至30.8億元,復合年增長率高達80.88%。據最新招股書,2023年第1季,其季度收入亦取得增長,至6.4億元。

變現路徑清晰 佔據商業化先機

投資者對人工智能公司最首要的考慮是能否變現,不論技術有多牛,實現商業化才是關鍵,否則都只是概念。

正如英偉達的股價能大漲,是因為該公司的AI芯片供不應求。

擁有變現路徑,是投資者願意買單的前提。

第四範式於2014年在全球率先推出使用自動機器學習框架的商業化產品,並在不同行業領域的多個場景應用自動機器學習。與競爭對手應用的同類技術相比,第四範式專有的自動機器學習算法是世界上最前沿的自動機器學習算法。該公司憑借這項技術,打破了兩項圖學習標準(Open Graph Benchmark,「OGB」)任務的世界紀錄,在Kaggle架構數據和圖像分類競賽名列世界前1%。

自動機器學習是指將機器學習應用到實況問題的端到端過程自動化的流程。其在自動機器學習的技術壁壘,直接為第四範式帶來了更加高效、便捷,有更競爭力的AI解決方案。

憑借技術優勢獲取每個行業的標桿用戶後,公司再通過對行業的理解、與標桿用戶合作的聲譽,以及建立起的AI生態系統,進一步滲透獲取其他用戶。

據數據顯示,該公司的標桿用戶數目由2020年的47名大幅擴展至2022年的104名,2023年第1季的標桿用戶數目也較上年同期增長26.5%,呈長期上升趨勢。隨著業内影響力和業界口碑的提升,其用戶總數也由2020年的156名,增至2022年的409名,用戶留存率也明顯增長。

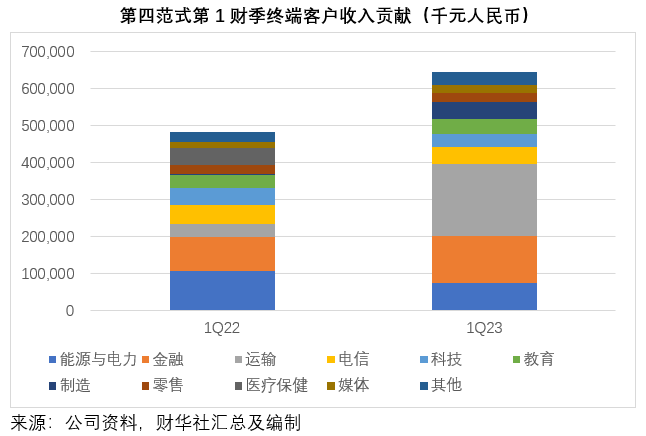

見下圖,第四範式在各行各業均衡發展,在各個重要行業都有客戶與不錯的收入。

應用場景愈加豐富,增長前景樂觀

正如前文所述,該公司目前的標桿客戶都是行業領先者,這樣的案例也為該公司往後取得更多不同規模的客戶(例如中小客戶)奠定基礎。

中國是應用人工智能的先行者,以2022年的人工智能支出計,中國為全球第二大人工智能市場,佔全球人工智能支出約18%,預計未來五年(2022年至2027年),中國人工智能支出的年均復合增幅將達到25.1%,超過同期全球人工智能支出的增長,而且中國龐大的經濟規模和可觀的社會活動水平帶來了豐富多樣的人工智能應用場景。

在國家鼓勵數字經濟,以及支持中小企業發展(尤其是專精特新企業)的良好環境下,將孕育出更多數字驅動的企業,而這些企業需要依靠適合自己的人工智能解決方案,因此在這個細分領域擁有先發優勢的第四範式處於較有利位置,其增長前景理想。

第四範式(6682.HK)的收入主要基於人工智能應用在平台上消耗的算力預估值,當用戶在其平台上針對新的應用場景擴展人工智能應用以及增加現有場景中的使用而需要額外增加算力時,將向其購買額外的使用許可,這意味著第四範式能夠從中拓展更多的商業化機會,以2022年為例,其標桿用戶的淨收入擴張率達到126%,直接反映其為用戶產生價值的能力。

再放到中國的產業與企業每天都在湧現更多的使用場景,每天都累積大量的數據,意味著不斷增長的模型數量需求,第四範式可通過高效的模型構建方式,以及場景與算力的延伸,拓展更多商業化可能。

研發投入成本效益持續提升

科技和互聯網企業的主要支出是研發,研發支出奠定了其技術領先水平,但更值得重視的是研發支出所能帶來的收入成長性——即研發支出的投入是不是能帶來更多收入。

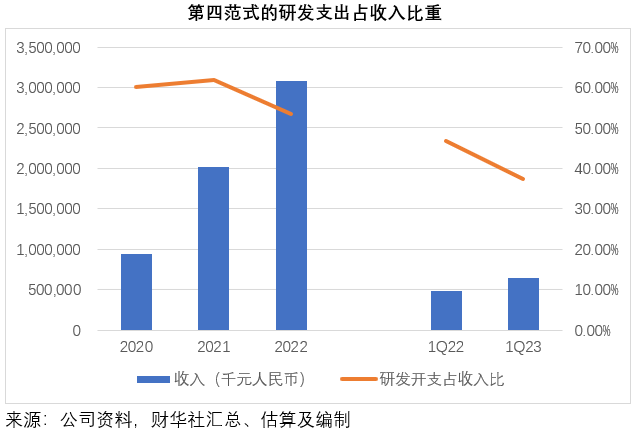

第四範式(6682.HK)的研發投入所帶來的槓桿效應非常明顯:2020年時,該公司的收入為9.4億元,其中有六成投入到研發之中,期内的研發開支高達5.7億元;而到2022年,該公司的收入較2020年時增長了227%,達到30.8億元,研發開支也高達16.5億元,以保持其研發優勢。但由於收入增幅更大,研發開支的佔比下降至53.5%,2023年第1季的研發開支佔收入比重更進一步下降至37.5%,較上年同期改善了9.32個百分點。研發支出持續加碼,而其佔收入比重卻呈逐年下降的趨勢,顯示出公司前期研發投入帶來了更高的收益回報。

這些年的研發投入,亦進一步夯實了其技術競爭力。例如:該公司於2023年3月推出了專為業務場景設計的企業級生成式AI產品——基於大語言模型的SageGPT。次月,發佈了「以生成式AI重構企業軟件(AIGS,AI-Generated Software)」的技術戰略,用大模型切入企業軟件市場,提升企業軟件的用戶體驗及開發效率,相當於直接用生成式AI撬動了一個更大的市場機會。

與先知平台及產品類似,SageGPT可通過在終端用戶的服務器上本地部署的軟件使用許可,及銷售預裝了SageGPT軟件的服務器季其他相關硬件交付。更值得一提的是,SageGPT與其用戶現有的業務系統、人工智能應用及内部數據庫兼容,且無需另外購買其他的產品或服務。

也就是說,SageGPT能為該公司的現有客戶和潛在客戶提供疊加或者更多的應用功能,帶來新的收入。目前SageGPT並未與其提供的其他產品或服務捆綁銷售,可以預見,這項新業務的推出,將可為第四範式帶來新的收入來源,並提升其用戶體驗。

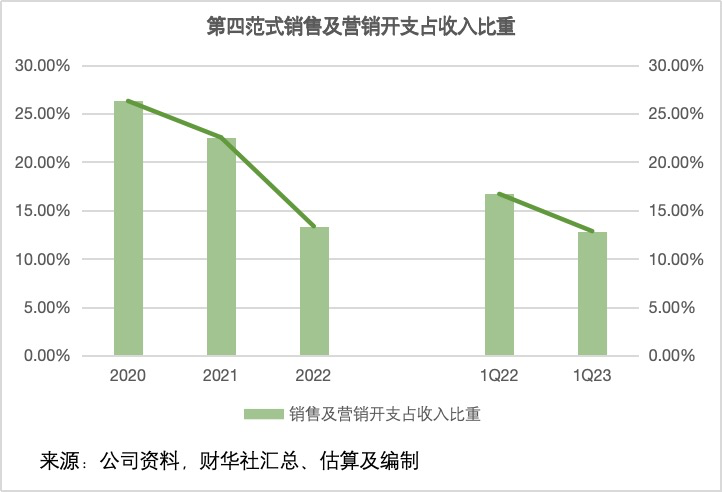

此外,第四範式以標桿客戶進行行業滲透的營銷模式也帶來實效。見下圖,作為一家正處於初始發展階段的科技公司,銷售及營銷投入的效率對公司發展也十分重要,第四範式(6682.HK)的銷售及營銷開支佔收入比重由2020年的26.3%優化至2022年的13.4%,到2023年第1季更進一步下降至12.9%,這意味著其每單位銷售及營銷投入所產生的收入在顯著上升。

可以預見,隨著客戶解決方案的優化以及客戶群和收入來源的進一步擴大,第四範式的經營槓桿將持續得到優化,盈利前景非常樂觀。

總結

人工智能將是未來十年最重要的一項科技發展,然而業界目前面對的最大問題是如何實現商業化,許多人工智能初創公司或是大型科技公司的人工智能部門,亦在持續加碼研發投入,但能找到行之有效商業模式的例子鳳毛麟角,又或是所產生的效益遠不足以匹配其所投入的資源。

第四範式擁有一定的技術護城河,又有現成、不斷優化和提升的變現模式,無疑處於較有利的位置,而且從其最近三年的業績可以看出,隨著該公司業務規模的擴大,經營槓桿正在持續優化,盈利前景樂觀。可以預見,隨著第四範式登陸資本市場,將為投資者帶來又一别具吸引力的AI投資標的。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享