美國紐約證券交易所上市的騰訊音樂(TME-US)昨晚公佈了截至2020年3月31日止第一季業績,收入同比增長10.02%,至63.11億美元,但股東應佔盈利卻按年下降10.13%,至8.87億美元。由於業績表現好於市場預期,股價上漲3.45%,或0.38美元,收報11.41美元,市值達191億美元,大漲6.4億美元。

騰訊音樂於2016年7月12日完成收購中國音樂集團(CMC)並獲得控制性權益,後者擁有中國最大的移動音樂提供商酷狗音樂。2016年6月末,CMC的音樂及現場流服務手機MAU(月活用戶數)分别為3.43億及2300萬,付費用戶分别為140萬及40萬。隨後騰訊音樂於2018年12月12日上市。

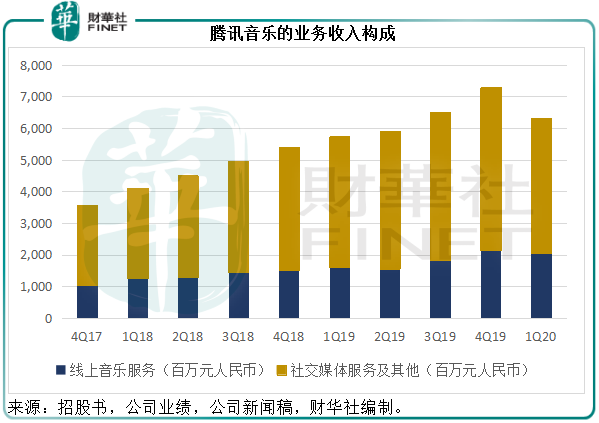

騰訊音樂主要分為兩大收入板塊:線上音樂服務和社交媒體服務及其他。

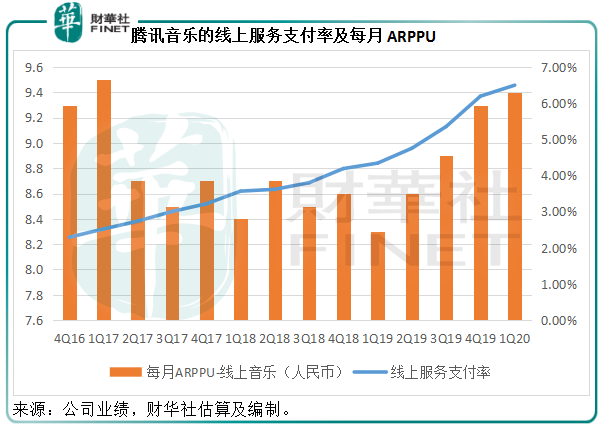

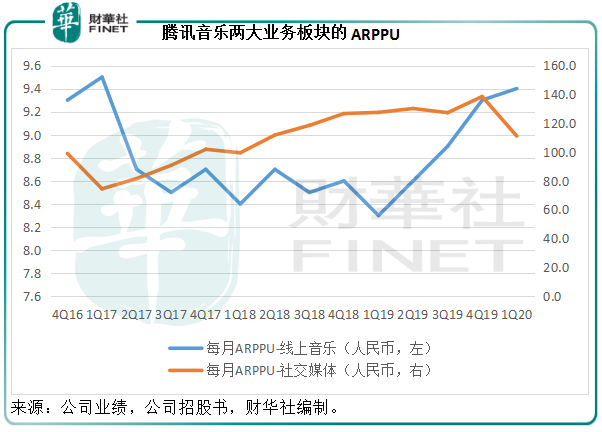

2020年第1季,線上音樂服務同比增長27.35%,至20.44億元(單位人民幣,下同),佔總收入的32.39%。這主要受線上音樂每月付費用戶平均付費收入(ARPPU)同比增長13.25%,至111.1元帶動,見下圖。

從圖可見,騰訊線上服務支付率逐季提升,即使在疫情期間也沒有止住勢頭。

國内消費者過去一直習慣於免費内容,近年隨著版權意識的增強,盜版内容減少帶動了平台付費用戶的增加。但總體來看,相對於國外的用戶習慣,内地的線上服務支付率仍偏低。

歐美的音樂付費模式基本上與其他的互聯網服務模式一脈相承——家庭套餐、團購,一價制,鼓勵多人使用,團購價更便宜。而國内的音樂、多媒體和内容服務收費一般採用的是會員制,外加單個產品買斷付費,或額外服務收費、VVIP等等多元化、多層次收費。總括而言,内地的收費模式相對價格較低,收費也更加靈活,但是復雜的收費架構、明顯坐地起價的收費方式總引起爭議。

無論如何,高級内容收費已經逐漸成為一種風潮,而對版權意識的增強有利於保障内容貢獻者的權益,從而鼓勵更優質内容的產出,再加上國内内容收費的價格相對便宜,這對於騰訊音樂來說應是利好的展望。

音樂流媒體服務供應商Spotify(SPOT-US)於2020年3月31日的MAU為2.86億,同比增長31.80%,高級訂戶數量同比增長30%,至1.3億,2020年第1季的ARPU同比下降6.16%,至4.42歐元,約合33.92元人民幣,而騰訊音樂的線上音樂ARPPU只有9.4元人民幣。

除了線上音樂會員服務之外,騰訊音樂提供綜合的音樂和娛樂產品,以及社交功能,讓用戶進行各種形式的交流和互動,變現主要依靠虛擬禮物(打賞)銷售和高端會員會費等。這部分才是騰訊最主要的收入來源。

2020年第1季,社交媒體服務及其他貢獻收入42.67億元,同比增長3.29%,按季下降17.21%,佔收入的比重由上年同期的72.01%,下降至2019年第4季的70.67%,再下降至2020年第1季的67.61%。

對於「打賞」這一業務模式的可持續性,從騰訊音樂這個案例來看,似乎有急流勇退之勢,當一種風潮盛行得太快時,反噬的力度也同樣驚人,該業務後續的表現值得觀察,也許能給其他直播平台的未來發展提供一些啓示。

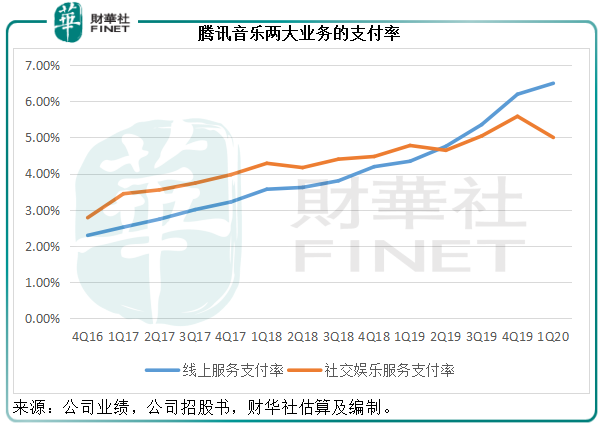

見下圖,2020年第一季社交娛樂服務支付率對比上一個季度明顯下降,而且也低於上上一個季度。

社交媒體的每月ARPPU也有所下降,同比下降12.86%,按季下降19.78%,至111.1元人民幣,該公司解釋下降主要因為受到新型冠狀病毒疫情的影響,以及一些直播媒體特定互動功能的調整。

由於收入分成費用增加以及内容開支增加,第一季的營業成本同比大增17%,完全抵消了騰訊音樂合計收入的增幅,所以毛利同比下降了2.8%,至19.8億元人民幣,毛利率由2019年第1季的35.4%,下降至2020年第1季的31.3%。

經營開支方面,銷售和營銷開支同比增加10.1%,而一般和行政開支同比增加13.1%,所以經營溢利同比下降8.72%,至10.47億元,股東應佔盈利同比下降10.13%,至8.87億元。

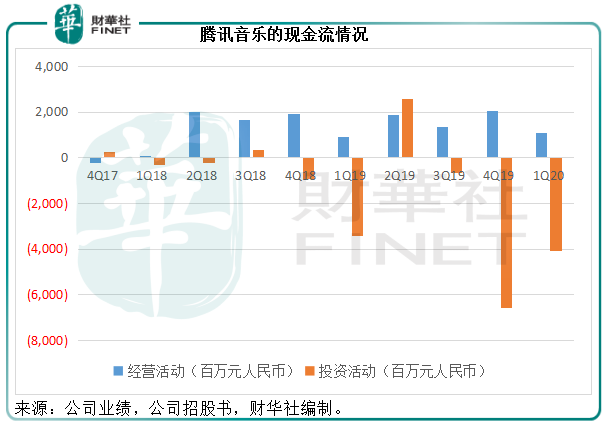

從現金流狀況來看,2020年第1季來自經營活動的淨現金流入同比增長15.12%,至10.66億元,但是用於投資活動的淨現金流出高達40.96億元,主要用於收購環球音樂集團(UMG)的10%權益。

見下圖,騰訊音樂自2018年以來經營活動一直保持淨現金流入,但是投資活動的淨現金流出卻頗為顯著,這反映其在業務經營方面能夠持續地獲取現金流入,但與此同時,仍處於起步階段的騰訊音樂需要持續不斷的巨額投資來壯實業務。從下圖的經營活動和投資活動金額流入和流出規模來看,其資金明顯不能滿足投資支出,未來應該還需要依靠融資活動來撐起内容板塊的充實和業務的擴展。

騰訊音樂現價為每股11.41美元,較2018年時的招股價6.50美元已漲了75.54%,在中概股中算是比較穩健的表現。

如按照截至2020年3月31日止的盈利水平和加權平均股份數計算,騰訊音樂的最近12個月每股基本盈利為1.19元人民幣(筆者估算),則往績12個月市盈率為67.98倍,估值並不輕松。不過考慮到剛剛於2020年第1季稍微扭虧的Spotify股價高達156.02美元,騰訊音樂似乎又不算太貴。

客觀來看,騰訊音樂的2020年第1季不算特别優秀,只不過在疫情下,大家對它的期許也有所調低,反而顯得額外耀眼,線上音樂服務則值得嘉許,但是它的社交媒體服務表現仍值得多觀察幾期。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享