愛奇藝究竟是否具備長期投資價值?需要從這一次沽空機構Wolfpack開始談起。

Dan David是Wolfpack的創始人。2006年,其參與創立了一家GeoInvesting的研究公司,該公司曾指出某些中國公司有欺詐行為。隨後在2019年1月,David開始籌備創立了Wolfpack,亦旨在發現公司漏洞進而做空。

顯然這是一家年輕的企業。

對於一家年輕企業的評價最簡單、真實的方式無疑看其過往的經歷:

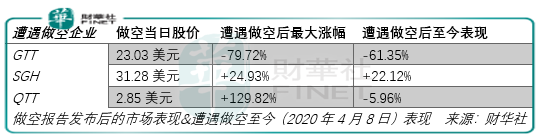

2019年6月6日,Wolfpack發佈美國電信和技術公司(GTT)的做空報告

2019年9月25日,Wolfpack發佈Smart Global Holdings(SGH)的做空報告

2019年12月10日,Wolfpack發佈趣頭條(QTT)的做空報告

2020年4月7日,Wolfpack發佈愛奇藝(IQ)的做空報告

從做空的成果來看,喜憂各有,但滑鐵盧更多。

而這一次Wolfpack對愛奇藝指控其存在欺詐,其估計愛奇藝2019年營收誇大了80億元-130億元;用戶人數誇大了42%-60%。

這不禁讓人想到上一次Wolfpack對趣頭條的做空用的也是這個招數:

對趣頭條做空的報告指出「中國資訊平台趣頭條存在欺詐行為,其2018年74%的銷售額是虛增的,77%的現金餘額不存在。」

但隨後趣頭條做出了有力的回應:

趣頭條合併的財務報表是依據美國公認會計準則編制,趣頭條子公司的關聯交易會進行内部抵消,做空報告將子公司獨立報表的數據進行加總再與趣頭條披露數據對比,這種做法錯誤。

愛奇藝於2020年4月7日針對Wolfpack的做空回應稱:「公司認為做空報告内容包含許多錯誤,未經證實的陳述以及有關公司信息的誤導性結論和解釋。公司將遵守規則和法規,並進行透明的披露。」

截至2020年4月8日,愛奇藝股價較做空報告披露首日下跌4.57%,但近2交易日股價並未創2019年1月2日以來新低。

而投資者應當意識到,並未創下新低的股價是在2個背景下呈現的結果:

其一,道瓊斯指數從2020年2月12日的高點下跌,其最大跌幅達到了38.4%。

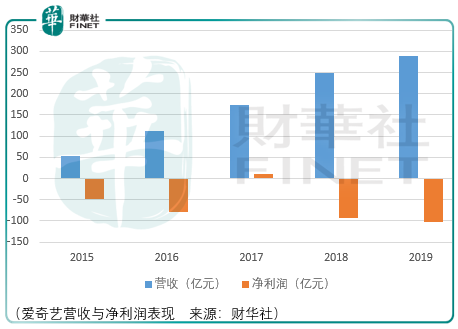

其二,愛奇藝於2020年2月27日發佈的2019財年預報顯示,公司淨利潤虧損進一步擴大:從2018年的94.08億元虧損擴大到2019年103.24億元。

顯然,市場對於愛奇藝短中期的業績期待在轉暖,而這一次Wolfpack無實質性證據沽空所造成的股價震蕩更像是一次股價觸及階段底部情緒恐慌的傾瀉,畢竟作為其中的投資人而言,需要給股價下跌找一個說服自己的理由。

這場事件由Wolfpack而起,但最終需要回到對愛奇藝這項生意本質的探討上來。

在回答哪些事情對愛奇藝上市起著決定性作用這個問題上,龔宇是這麽說的:「2009年9月27日,百度的任旭陽找我說起美國有一個新的模式,叫hulu,hulu不做UGC内容,只做長視頻。這5分鍾奠定了愛奇藝8年發展到這麽大的規模,甚至是影響了中國線下娛樂,甚至是未來我相信也會影響中國娛樂行業的結構,這是一個重要的時刻。」

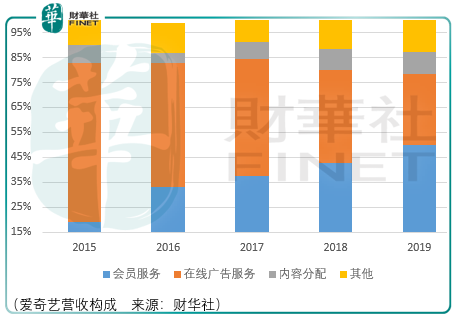

從愛奇藝目前的營收結構來看龔宇確實是在按照Hulu的模式運作,而非大眾所認為的愛奇藝將是中國版的Netflix。

Hulu是美國的視頻網站,該網站由美國國家廣播環球公司(NBC)、福克斯(Fox)於2007年共同出資設立,2019年5月14日,經過幾番易主,迪士尼和美國最大的有線電視運營商Comcast宣佈,迪士尼將從Comcast手中獲取對Hulu的全面運營控制權。

Hulu之所以出現,是因為在設立之初,NBC、Fox發現在線視頻網站對傳統影視的衝擊非常大,尤其是這群伴隨著互聯網成長起來的千禧一代逐漸長大,通過在線的方式觀看便成為他們首選的生活方式。

在線觀察的實際好處是非常明顯的,消費者可以在任意時間、任意地點、任意終端、任意時間範圍消費想觀看的内容,同時這個内容將儘可能地不受到限制,想看什麽便看什麽。

由於NBC、Fox、ABC這些都是老牌的内容廠商,其製作的内容已經經過了消費者的檢驗,這使得Hulu的宣傳推廣和内容採購成本上都獲得了極大的便利。

因此,從這個背景反過來拷問愛奇藝的投資價值,以及中國一線流媒體企業(優酷、騰訊視頻),其背後的金主爸爸(百度、阿里、騰訊)是否有内容製作領域的深厚積澱?

而實際的結果證明了,沒有内容製作背景的中國流媒體企業將花費較高的代價進入到流媒體競爭之中,反映的現實就是頭部企業掙錢非常艱難,錢都被内容製作企業掙去了:

顯然通過長期外購版權的模式是難以持續的,其中的緣由在於外購版權有時長限制,此外版權購買方並無對IP的改編權,無法充分利用内容再次變現。而内容提供方一旦成立了自有的流媒體平台,或者通過其他平台獲得更高的版權收益,版權合約到期就是懸在愛奇藝們頭頂上的達摩克利斯之劍,比如HBO收回了《老友記》的版權,迪士尼下架了漫威在Netflix上多部作品。

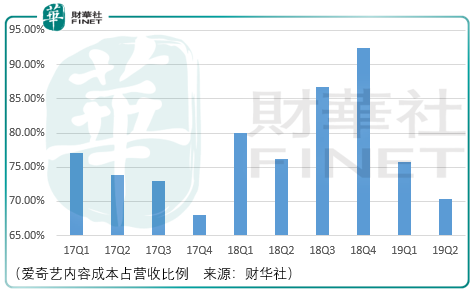

在愛奇藝的内容採購中,2017年自製内容僅佔比23%,2018年提升到了32%,2019年中提升到了38%,但這仍與Netflix有較大的差距,截至2019年7月8日,其擁有101部原創紀錄片、293部原創電影、193部原創電視劇,目前Netflix有接近50%以上的自製内容。

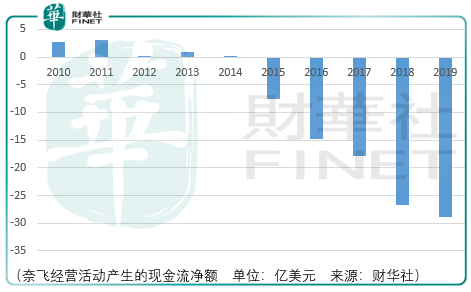

但是不要只看到Netflix人前顯貴,其常年經營現金流是非常緊張的:

Netflix為了持續的拉新和用戶留存其内容成本高居不下,經營現金流常年為負,需要通過不斷融資來滿足運營所需的資金,2013年以來,由於内容的投入Netflix已經累計發佈了104.49億美元的優先票據,到期日橫跨2021年-2029年。

從這個角度看流媒體行業的投資價值,愛奇藝未來的内容投入真的能夠帶來股東投資回報嗎?

從營收構成的比對來看,愛奇藝涉及會員收入、廣告、内容分發、直播、在線遊戲、ip授權、在線閱讀、電商等業務,其中會員收入以及超越廣告收入成為最大收入來源,而這個結果當然與愛奇藝巨大的、持續的内容投入是分不開的:

倘若内容投入不再持續或者不再增長,又如何保持用戶的增長呢?用戶對於流媒體平台的粘性是否成為了僞命題?

相比之下,Netflix基本可以認為只有會員收入來源,在2019年2季度,Netflix的付費會員資格期末數為15.15億,接近愛奇藝的15倍。而正是由於會員費用基本是全部收入來源,這使得在網上調查中我們發現相比於prime video、apple tv、hbo go,Netflix的體驗是評價最高的,儘管其内容相較於HBO和Disney仍存在差距。

而愛奇藝由於會員收費、在線廣告各佔比重,這使得其在平衡會員觀看的體驗和金主爸爸的需求時較為艱難。

所以有消費者吐槽國内視頻網站「想不看廣告請交錢、交完錢只能看幾集、想提前看幾集請你繼續升級VIP」的時候,投資者應當理性的認識到,羅馬不是一天建成的,用戶體驗需要足夠的用戶收入作為支撐,而足夠的用戶收入又需要足夠的、持續的内容投入作為支撐。

從目前來看,愛奇藝以上三個環節的工作仍在路上。

除此之外,還有一處重要的差異需要投資者注意:

目前Netflix美國市場會員數已趨緊天花板,海外拓展及會員提價將成為其業績增長的重要動力,會員提價除了内容優勢(2018年獲得艾美獎超過HBO)、流媒體用戶體驗較好的原因之外,還有有一點是國内流媒體平台不具備的——Netflix在國内已經進行了4次提價,但與傳統有限電視和衛星電視相比仍有極高的性價比。2019年1月,Netflix在美國服務收費標準上調13%-18%,每月8美元和14美元每月高清服務分别提升至9美元和16美元,但是同期美國有線電視每月的收費是85美元。

相比國外有線電視每月80美元的價格,國内有線電視基本收費可為良心,其收費標準分為市縣和鄉鎮,以湖北省廣電最新收費標準為例,其有線電視市縣居民收費區間在16-25元/月,其中24元/月的套餐涵蓋84套央視節目和各大衛視及本地直播頻道,一般消費者按年付費即價格為288元。當然消費者也可以選擇廣電最貴的套餐直播200高清版,價格828/年(69元/月),其涵蓋直播150套節目和62套高清節目。

相較於廣電基礎套餐24元/月的價格,騰訊會員20元/月、愛奇藝會員19.8元/月不具備大幅提價的基礎,即便騰訊會員與愛奇藝會員的消費者與廣電的消費者並不完全重合,但廣電的價格體系對互聯網流媒體未來潛在的提價空間構成了一定的壓力。

總體而言,愛奇藝的長期投資價值面臨較大的不確定性,行業的競爭以及商業模式的挑戰困難重重,回顧美股流媒體企業十幾年的發展以及背後内容IP企業幾十年的積累,投資者應當意識到羅馬不是一天建成的現實,要做好長徵的準備。

從商業模式上愛奇藝更接近Hulu,而從會員收入佔比提升的方向上愛奇藝更接近奈飛。

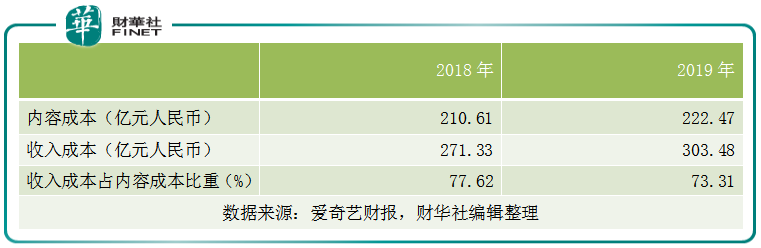

愛奇藝會員費收入佔比逐年升高,2015-2019年間,會員服務佔比分别為19%、33%、37.61%、42.51%、40.79%。但相應的,愛奇藝自身的内容成本亦在逐年增加:

高品質的内容需要較高的製作費用,愛奇藝在内容製作上投入巨資,這致使公司常年虧損,但這換來會員(會員即收費用戶)數量的快速增長。

如此,愛奇藝的最大的收入來自會員收入,最大的支出是内容支出。提升公司的盈利的關鍵點就是考慮如何在内容支出和會員收入中找到平衡。

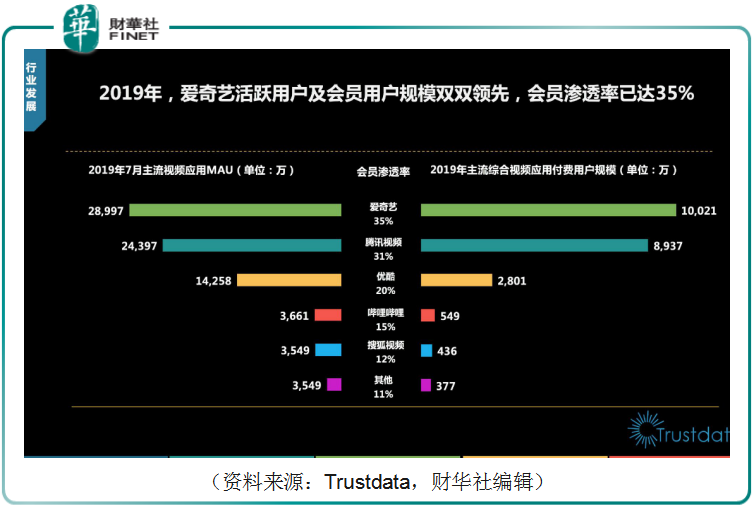

現實情況是國内長視頻市場競爭激烈。騰訊視頻、愛奇藝、優酷視頻佔據八至九成左右的市場份額。

國内的長視頻市場中競爭仍是優質内容的競爭,愛奇藝在市場競爭中為了保持市場佔有率,難以縮減内容成本支出。

那麽愛奇藝實現盈利的突破口就只能放在提升會員數量和提升會員價格上。現在的市場的競爭環境和用戶消費習慣暫時不允許愛奇藝提升會員價格。那麽要實現盈利,唯一的突破口就在提升會員數量上了。

現實情況是現在的國内長視頻市場以騰訊、愛奇藝、優酷等構成頭部玩家,市佔率在八至九成。在這樣一個高滲透率的市場中,無論是競爭對手中「搶食」還是再開發新付費會員都變得很困難。

在2019年愛奇藝四季度財報電話會議中,CEO龔宇表示目前國内三大長視頻供應商佔據市場份額約八至九成,這個格局已經是穩定的,並未發現任何迹象會發生大變化。

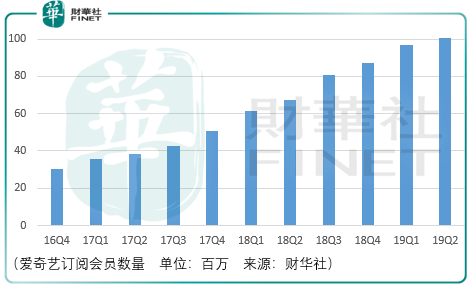

這樣,只能在未付費用戶群體中開發新會員。2019年愛奇藝付費用戶規模達到1.00億。愛奇藝會員及海外業務群總裁楊向華2019年接受採訪時表示,目前用戶中來自一二線及新一線城市的比例約八成,36歲以下佔比約九成。

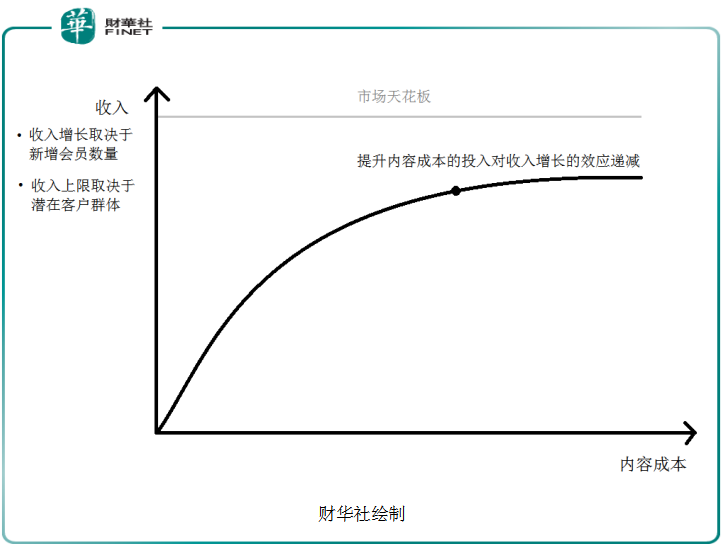

所以,如果將目標客戶群體鎖定在一二線及新一線城市中36歲以下群體,在國内三大長視頻巨頭的競爭中,尋找新增會員將變得越來越難。而在低線城市年輕人中推廣會員消費,這需要長期的消費習慣培養。總體來說,鑒於國内長視頻市場目前格局,挖空心思在國内增加會員數量,這是一個看得見天花板的市場。

中國的長視頻市場在幾大巨頭的快速擴張中,逐漸向市場天花板靠近,這時再單純的提升内容成本,對會員增長的作用將減弱。

會員對視頻平台的依存度是基於優質内容。如上圖,在這樣一個趨於飽和的市場中,在内容上投入再多,對提升新會員的數量的作用趨弱,對老會員來說,也是一次性收費,不會增加額外的收入。

如何提升會員數量並且打開市場天花板呢?

愛奇藝實現盈利的關鍵是找到更多的潛在客戶,並快速提升新會員數量。實現這兩點在中國市場已經變得很難,那麽最優的解決方案就是走出國門,向海外市場進軍。

愛奇藝2019年財報中披露,公司將於2019年年底拓展海外業務運營,並且已經推出了支持六種語言的iQIYI應用程序,正在各地尋找當地合作夥伴以推廣產品。愛奇藝方面也在近期採訪中說明,目前主要開拓東南亞市場。

進軍海外市場的好處在於:不會顯著增加愛奇藝的内容製作成本;擁有廣闊的潛在客戶群體,經挖掘後可以轉變為會員數量的增長;破解上文圖例:内容製作成本的增加對收入增長的邊際效益遞減。讓愛奇藝可以繼續在内容上投入,滿足國際化用戶的需求,同時繼續增加自身平台的競爭實力;「文化出海」:國家有向海外推廣中國文化的需要。短視頻出海的龍頭是TikTok,長視頻出海龍頭暫缺,如果愛奇藝能爭取到長視頻「文化出海」龍頭位置,這將獲得國内資源支持,可以爭取到更多優質内容資源,實現龍頭地位。

視頻平台的競爭本質就還是内容的競爭,愛奇藝的文化出海可以在國内同行競爭中佔得先機。目前來說,愛奇藝短期盈利無望,但是可以增加全球範圍内的會員數量,提升國際影響力,這可以形成未來盈利的用戶基礎。

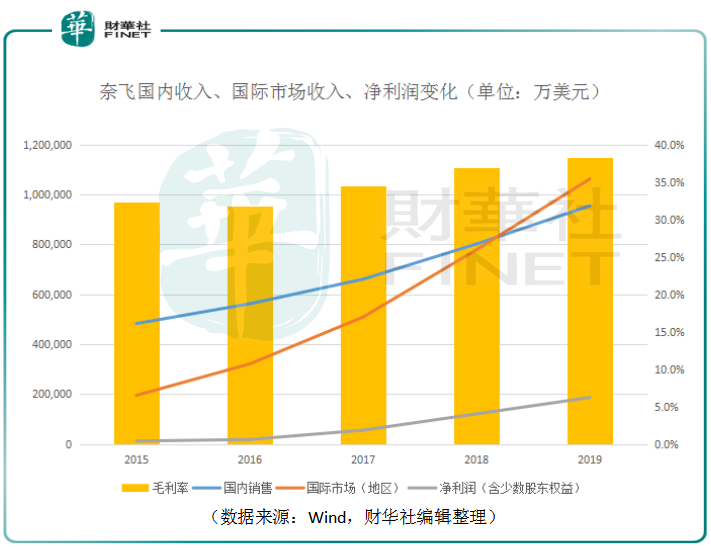

以奈飛為例,2015至2019年,奈飛來自國際市場的收入增長都高於國内。2019年,奈飛的國際市場收入正式超過國内收入。因為流媒體行業的特殊性,市場規模的擴大並不會壓低毛利率,相反奈飛的毛利率持續走高。

愛奇藝正嘗試走奈飛走過的路——走出國門,尋找更廣闊的潛在用戶。

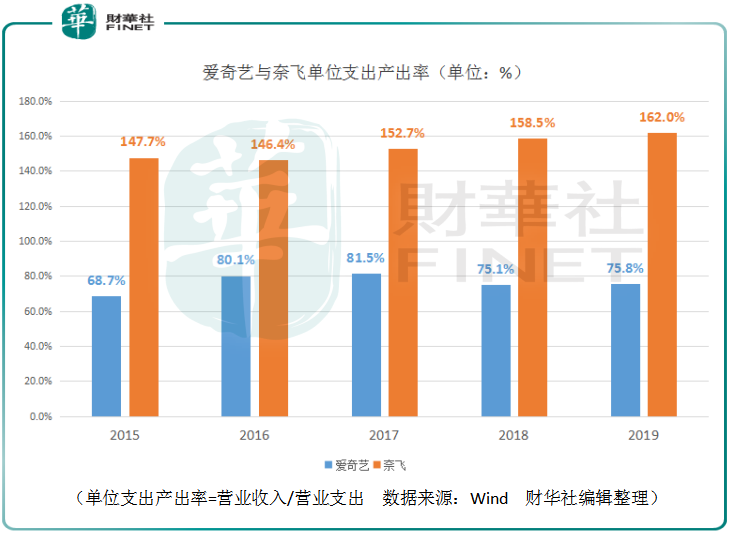

對長視頻平台玩家來說,會員數量對提升產出至關重要。以2019年為例,愛奇藝收入成本為43.59億美元,相當於奈飛同期收入成本的35.0%。但愛奇藝2019年的收入41.65億美元卻僅是奈飛2019年收入201.56億美元的20.7%。

奈飛目前正積極提升自製内容的佔比,這部分業務的版權是屬於奈飛自己的,沒有時間限制。相應的,奈飛降低第三方和合作方的有時限版權内容佔比。愛奇藝也正朝這個方向努力,但優質内容製作需要大量花費,支撐開支的無非就是融資和健康的經營現金流。愛奇藝和奈飛都已上市,與其比拼再融資能力不如直接提升會員數量增加會員費收入。愛奇藝若能拓展海外市場以打開付費會員增長新局面,就可以形成良好的經營現金流,同時提升自身估值獲得更強的融資能力,在這兩點支撐下可以源源不斷的生產優質内容,從而形成良性循環。所以,愛奇藝真正的出路並不在國内,而是在國門之外。

在「空軍」持續轟炸之下,中概股如何反擊及抵禦?中概股沽空背後,有何值得我們反思?中概股背後又有何故事?請廣大讀者點擊財華社「中概股專欄」參閱相關文章。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享