為什麽半導體產業如此重要?列個數據大家就清楚了。據中國海關統計,2011年我國集成電路進口額逆差額為1376.3億美元,到了2018年該類貿易逆差擴大到了2274.2億美元,年復合增長率為6.48%。

2017年全球集成電路市場規模近3400億美元,其中54%的芯片都出口到了中國,但是中國國產的芯片市場份額僅有10%,我國芯片產業長期被國外廠商控製,已經超過石油和大宗商品成為第一大進口商品。

可見我國在半導體產業上並沒有擺脫對外部的依賴,這也是為什麽國家集成電路基金設立的原因。

《中國製造2025》對半導體設備國產化提出了明確的要求,在2020年之前,90-32nm工藝設備國產化率達到50%,實現90nm光刻機國產化,封測關鍵設備國產化率達到50%,在2025年之前,20-14nm工藝設備國產化率達到30%,實現浸沒式光刻機國產化,國家集成電路基金首期計劃募資1200億元,實際募資1387億元,目前國家集成電路基金二期方案已經上報國務院獲批,計劃募資1500億元-2000億元。

按照1:3的撬動比例測算,累計所撬動社會資本資金總額將達到萬億元。目前,在矽單晶爐、刻蝕機、封裝設備、測試設備等壁壘相對低的領域,國產已達到或接近國外先進水平,晶盛機電(300316-CN)生產的單晶矽長晶爐,在投料量、自動化程度和晶棒尺寸方面處於國際領先水平,中微公司(688012-CN)生產的16nm刻蝕機實現了商業化量產,並且進入台積電5條生產線,北方華創(002371-CN)生產的cvd設備已經進入中心國際28nm生產線,14nm設備處於驗證期,矽刻蝕機已突破14nm技術,金屬刻蝕方面14nm技術成熟,目前已經進入8英寸主流矽晶圓廠。

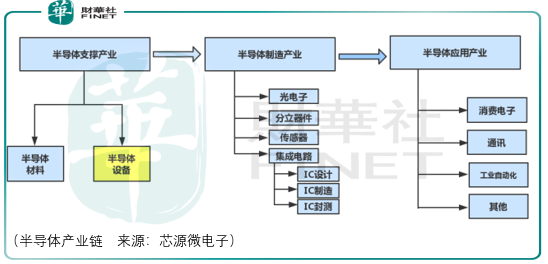

如果說ic晶圓製造領域是頭部效應,赢者通吃,那麽相較於國產ic製造廠商,譬如中芯國際(00981-HK)、華虹半導體(01347-HK),處在半導體產業鏈前端的半導體材料廠商和半導體設備廠商面對的是更加適宜的環境。

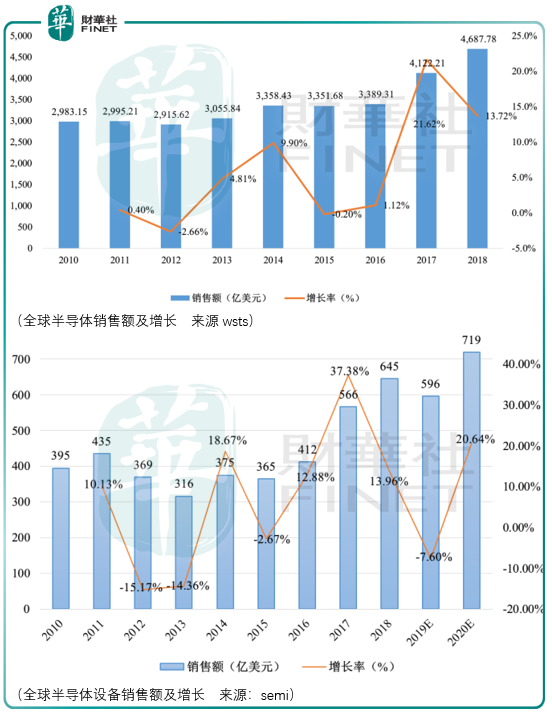

從全球半導體整體和設備局部的增速觀察,顯然半導體設備需求的增減具備更大的彈性,而國内半導體設備銷售的增長率在2017年更是達到了56.14%,這也是為什麽市場願意在這幾年給予北方華創、中微公司這類半導體設備如此高估值的原因之一。

當然,高增速的原因還是在於基數低,2017年的國產半導體裝備的銷售額89億元,2018年國產半導體設備銷售額按照109億元測算,同比增速依然高達22.47%,但是自給率僅為13%。

中國電子專用設備工業協會統計的數據包括集成電路、led、面板、光伏等設備,實際上國内集成電路設備的國内市場自給率僅有5%,在全球僅佔1-2%的市場,技術含量最高的集成電路前道設備市場自給率更低。

但是從產業發展來說,半導體設備是集成電路(晶圓設計、晶圓製造、晶圓封裝)產業發展的基礎,如同要發展新能源汽車產業,最暴利的不是新能源終端汽車廠商,而是鋰電池上遊的鋰礦、钴礦、負極材料、正極材料、隔膜材料、電解液的生產廠家,這個道理放在半導體產業鏈的投資也是一樣的,往產業鏈的上遊跑。

但是往上遊跑也不容易,美國日本半導體產業發展的較早,逐漸形成了較高的技術壁壘,根據vlsi research統計,2018年全球半導體設備系統及服務銷售額為811億美元,其中前5大半導體設備製造廠商佔據了全球65%的份額。

美國在等離子刻蝕設備、離子注入機、外延生長系統、化學氣相沉積設備、濺射設備、退火設備、鍍銅設備、去膠設備、掩膜版製造設備、工藝檢測設備、圓片清洗設備、部分測試設備方面佔據優勢。

日本在光刻機、塗膠設備、顯影設備、封裝及測試設備、氧化/pcvd設備、等離子刻蝕設備、化學氣相沉積設備、檢測設備、傳送裝置等方面具備優勢,荷蘭則是以阿斯麥(ASML)為代表在高端光刻機領域處於國際領先水平。

而今天所分析的芯源微電子所處的就是半導體設備領域,面對半導體設備前5大巨頭,芯源微電子確實壓力不小,但反過來說,目前國產半導體設備的營收基數較低,潛在的成長性較大,但實際上也要觀察芯源微電子其產品所處的細分領域的市場規模是否足夠大,或者說芯源微電子的技術佈局是否具備真實的拓展能力。

進一步看,沈陽芯源微電子的產品為光刻工序塗膠顯影設備和單片式濕法設備。

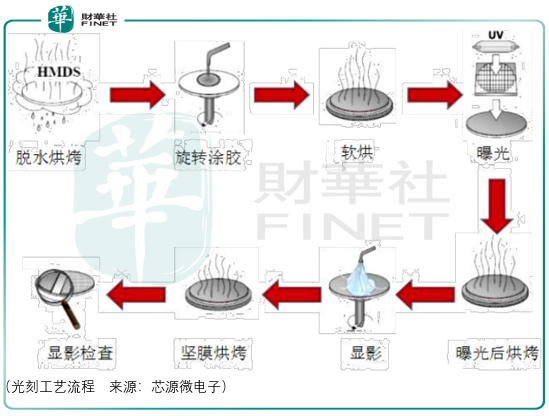

光刻工序塗膠顯影設備,顧名思義,作為光刻機輸入(曝光前光刻膠塗覆)和輸出(曝光後圖形的顯影),主要通過機械手使晶圓在各系統之間傳輸和處理,從而完成晶圓的光刻膠的塗覆、固化、顯影、堅膜等工藝過程,其直接影響到光刻工序曝光圖案的形成,顯影工藝的圖形質量對後續刻蝕和離子注入等工藝曝光圖案的形成有重要的影響。

塗膠顯影設備具體包括三個機器,塗膠機、噴膠機和顯影機,在早期的集成電路和較低端的半導體製造工藝中,此類設備往往單獨使用,隨著集成電路製造工藝自動化程度以及客戶要求的提升,200mm(8英寸)及以上的大型生產線上,此類設備一般都與光刻設備聯機作業,組成配套的圓片處理與光刻生產線,與光刻機配合完成精細的光刻工藝流程。

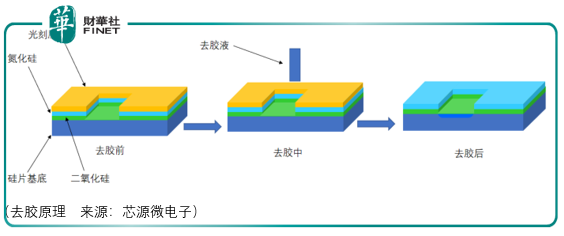

濕法設備則是集成電路製造過程中使用比例最高的核心生產設備,具體而言芯源微電子的濕法設備涉及清洗機、去膠機、濕法刻蝕機。

清洗機,顧名思義,是將晶圓表面產生的顆粒、有機物、自然氧化層、金屬雜質等污染物去除,以獲取所需潔淨表面的工藝設備,從工藝應用上來說,清洗機目前已應用於集成電路製造工藝中的成膜前/成膜後清洗、等離子刻蝕後清洗、離子注入後清洗、化學機械抛光後清洗和金屬沉積後清洗各個環節,目前芯源微電子的清洗機能夠滿足集成電路製造前道晶圓加工環節90nm以上工藝製程的清洗要求以及後道先進封裝環節絕大部分清洗工藝要求。

去膠機,則是去除光刻膠的設備,因為在半導體製造工藝中,光刻膠只是起到了圖形轉移媒介的作用,所以需要將光刻膠完全去除,避免殘留的光刻膠影響後續的工藝質量。目前芯源微電子的去膠機適用於50-300mm的圓片處理,以及膜厚1-130μm各種品牌型號正負性光刻膠的去除。

濕法刻蝕機,是適合刻蝕工序運用的主要設備,濕法刻蝕是與光刻相聯系的圖形化處理的一種工藝,主要利用溶液與預刻蝕材料之間的化學反應來去除未被掩蔽膜材料的部分來達到刻蝕的目的,目前芯源微電子的濕法刻蝕機可對50-300mm尺寸的晶圓進行處理。

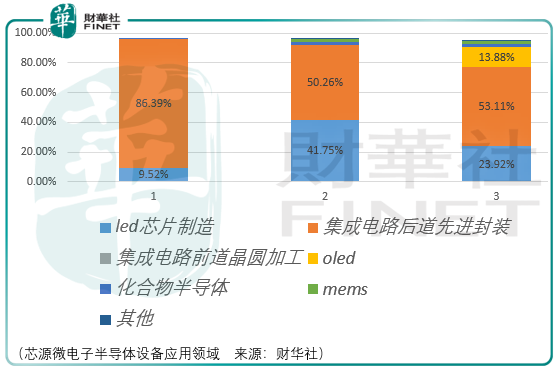

從目前芯源微電子半導體設備所應用的領域觀察,目前核心業務來源為led芯片和集成電路後道先進封裝,未來發展的方向為oled和集成電路前道晶圓加工領域。

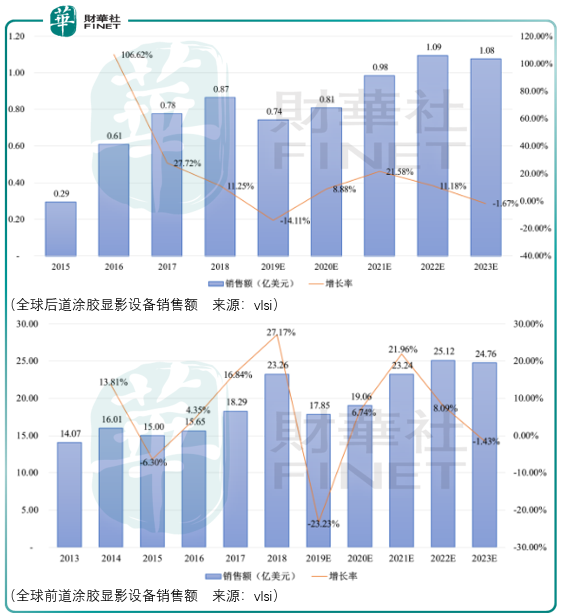

從技術難度上來說,集成電路前道設備的應用難度肯定大於後道設備的應用難度,這一點從全球後道塗膠顯影設備與全球前道塗膠顯影設備的市場規模對比來看可以證明:

芯源微電子集成電路製造後道先進封裝近3年的營收分别為12701.92萬元、9566.95萬元、11143.23萬元,其中塗膠顯影設備的收入分别為12634.96萬元、7365.7萬元、8113.15萬元,按照7元/美元匯率測算,芯源微電子2018年後道封裝用塗膠顯影設備的全球市場佔有率已經達到了13.32%。

從該細分領域未來的增長而言,vlsi預期的情況並不樂觀,同時近3年芯源微電子這塊設備的銷售額也越來越小,同時由於2018年集成電路後道先進封裝業務的佔比仍然高達53.11%,那麽可見未來幾年芯源微電子的營收與淨利潤的增長將會受到負面的影響。

另一塊近期也受到衝擊的業務為led芯片製造。2019年上半年,國内led行業依舊持續低迷,目前led芯片市場處於競爭洗牌中,led芯片的價格有一定程度的下滑,受到led芯片價格的影響,芯源微電子下遊的客戶譬如華燦光電(300323-CN)(2018年最大led芯片製造用途客戶)2019年上半年的產能利用率、業績同比均出現了大幅度的下降。

從華燦光電近期的股價表現,其仍未出現較積極的現象,股價處在探底之中,從芯源微電子2017-2018年營收的變化中可以看出在2020年將持續或者發生觸底反轉。

所以未來華燦光電的走勢對於芯源微電子就有一定的指示意義,但實際上其影響程度會隨著未來芯源微電子在集成電路前道晶圓加工領域的業務拓展得以降低。

在前道領域,芯源微電子的塗膠顯影設備已於2018年下半年分别發往上海華力、長江存儲進行工藝驗證,其中,上海華力於2019年9月通過工藝驗證並確認收入,長江存儲方面仍在驗證中。

同時,也是在前道領域,清洗設備已通過中芯國際工藝驗證並實現銷售。但目前前道領域的半導體設備收入佔比並不高,值得期待的是前道設備的市場規模遠遠大於後道設備市場。所以,對於後道設備和led芯片領域需求的弱勢是否會反應到芯源微電子2020年的股價市場表現中,取決於其前道設備的增長表現。

從風險的角度觀察,有幾個點需要投資者注意:

其一為芯源的應收賬款和存貨在2016-2018年間均在走高。其應收賬款淨額分别為3223.34萬元、2433.16萬元、5352.03萬元,芯源微電子的壞賬準備計提比例分别為6.5%、9.15%、5.78%。

其二為芯源享受的稅收優惠和政府補助金額累計的淨利潤佔比較高。2016-2018年間其累計達到1213.12萬元、3611.52萬元、1779.53萬元,而同期芯源歸母淨利潤為0.049億元、0.26億元、0.3億元。

其三為芯源微電子產品的驗收週期存在逐年拉長的趨勢。由於芯源設備的定製化程度較高,需要在客戶現場安裝調試,驗收週期受到設備和工藝本身成熟程度、客戶安裝現場準備情況等多種因素的影響,其塗膠/顯影、清洗機、濕法刻蝕機等相關產品的驗收週期呈現逐年拉長的趨勢。

其四為半導體設備所細分的領域的不同,其對應的市場規模及未來的發展空間不同:

而正是由於市場規模的不同、市場發展空間的不同,長川科技(300604-CN)、精測電子(300567-CN)、北方華創、至純科技(603690-CN)、中微公司、清溢光電(688138-CN)、沈陽芯源微電子所面對的市場估價必然存在差異。

而市場估價差異的不同所帶來的風險或許是最大的風險。總體而言,芯源的好時機需要等待華燦光電的業績企穩、集成電路前端設備市場的業務拓展局面以及市場是否給予了估價提升空間的機會,這一點可以從晶豐明源(688368-CN)近期的機會走勢中找到答案。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享