悉數2019年以來市場的行業板塊表現,醫療、醫藥、消費是表現最為優異的幾個板塊之一,把時間軸拉的更長一點,以十年、二十年甚至三十年的眼光看待,這三大板塊依然是中國開展證券交易市場以來表現最為優異的板塊之一。

這很好理解,肚子餓了需要吃喝,身子病了需要吃藥療養,對於任何一個人而言,這都是剛性的需求,同時這個需求(消費的程度)會隨著自身經濟能力的增長而增長,尤其放在醫療消費、醫藥消費上更為明顯。

所以在這兩個賽道上,常常會與價值投資者相遇,不是因為他們天生就是價值投資者,而是因為選擇了這條道路,走著走著就成為價值投資者。

科創板近期上市了3家醫療企業,分别是賽諾醫療(688108-CN)、心脈醫療(688016-CN)、南微醫學(688029-CN),從產品的毛利率、同行競爭優勢來看心脈醫療佔優,但是市場表現得最好的卻是南微醫學。

長期有許多變量影響企業的發展,但短期,只需要知道市場的情緒是不是過於興奮以至於這些有價值的個股要進行更長久的價值回歸,這也是為什麽南微醫學能夠表現的更好的原因。

放在佰仁醫療(688198-CN)上也是如此,再有價值的企業也需要現實利潤的增長來匹配,在佰仁上市之前,需要對其基本面有一個初步的考察。

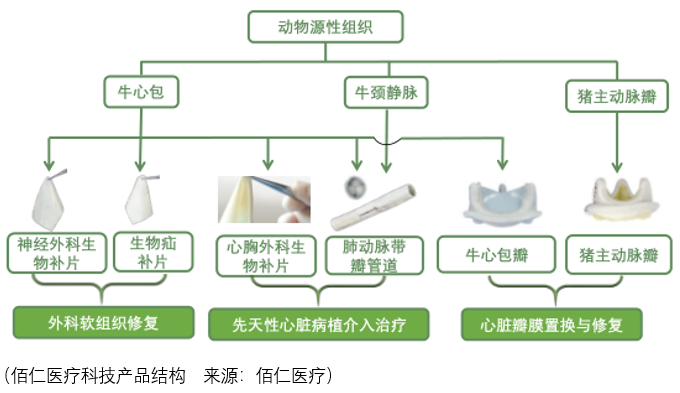

佰仁醫療擁有原創性動物組織工程和化學改性處理技術,可使處理後的動物組織植入人體後抗排異、抗鈣化,長期滿足預期治療的要求,基於以上技術,佰仁醫療研發了人工生物心臟瓣膜,產品為牛心包瓣、豬主動脈瓣;依據同源技術,佰仁另外研發了生物補片,產品包括心胸外科生物補片、神經外科生物補片、生物疝補片,主要分别用於心臟循環系統修復、硬腦(脊)膜修復以及疝修復。

佰仁醫療的神經外科生物補片於2007年首次取得註冊證並上市銷售,2016年銷量34057片,2017年的銷量同比下滑5.07%,2018年同比下滑9.7%,該項業務營收佔比也從2016年的61.32%下滑到了2018年的39.36%,佰仁給出的解釋是神經外科生物補片是充分競爭的市場,同類產品有20個,部分產品同質化明顯,2015年國產神經外科生物補片的份額達到了75%。

那麽在後續的發展中,神經外科生物補片很難對佰仁醫療有多大的正面貢獻,估值與價值的提振核心在於先天性心臟病植介入業務和心臟瓣膜置換與修復業務的發展。

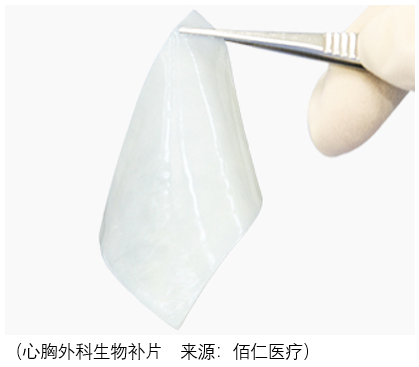

心胸外科生物補片2016-2018年間的營收佔比分别為24.72%、26.77%、33.3%,2016年其營收為1939.47萬元、2017年營收同比增長27.14%,2018年同比增長49.08%。

這麽高速的成長佰仁醫療給出的解釋是由於佰仁醫療採用的是動物源性植入材料,在材料上相對於高分子材料、自體心包佔據優勢。

目前心胸外科補片這一細分領域的對手有上海契斯特醫療科技、美國戈爾公司,但他們生產的都是高分子材料的補片,所以需要考慮的問題是在這個細分領域市場的空間足夠嗎?

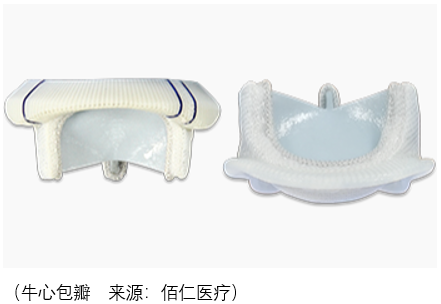

心臟瓣膜置換與修復業務核心產品為瓣膜成形環、人工生物心臟瓣膜,這兩項業務目前的佔比並不高,2018年分别為14.13%和9.46%,但是想象空間大,因為在心臟瓣膜系統與修復領域有一個大牛股愛德華:

2016年,佰仁醫療實現瓣膜成形環銷售量4865枚,2017年同比增長17.7%,2018年同比增長24.2%,雖然2018年的營收只有1500萬左右,但其國内市場佔有卻達到了1/4,顯然國内的市場空間太小了。

人工生物心臟瓣膜方面,2016年5月重新註冊後於2017年恢復銷售,2017年實現銷售423個,2018年實現銷售1048個,同比增長148%,2019年1-6月銷售674枚,目前佰仁醫療人工生物心臟瓣膜國内的市佔率為5%-6%左右,而90%的份額被愛德華、美敦力、聖猶達瓜分了,其中愛德華佔到了40%。

據佰仁所言,在市場推廣方面,生物瓣的推廣普及存在難度,由於生物瓣植入人體内後容易鈣化,而鈣化導致生物瓣的使用壽命只有機械瓣的1/3,意味著在生物瓣無法使用後還需要進行手術再次更換,這降低了年輕患者的選擇偏好。

另一點則是佰仁自身的原因,佰仁所生產的牛心包瓣,價格不僅高於機械瓣,也高於豬主動脈瓣,使用成功較高,鑒於患病人群結構演變、經濟發展和社會保障的完善以及醫療衛生事業進步的緩慢,生物瓣需要較長的推廣時間。

最核心的還是安全問題,人工心臟瓣膜是風險最高的植介入醫療器械之一,一旦瓣膜發生故障或者毀損,患者將面臨死亡的風險,早期典型的事件是1975-1982年間發生的convexo-concave機械瓣缺陷事故,在當時該瓣膜被認為是人體最理想的人工瓣膜,上市7年全球已有8.6萬名患者植入,隨後被發現該瓣膜設計有缺陷,大量患者因為瓣膜的損毀而死亡。

當然這也意味著佰仁醫療有很強的行業壁壘,其心臟瓣膜產品自2003年上市以來,累計臨床應用萬餘枚,最長臨床應用約15年,與愛德華相比當然有很大的差距,但是對於未來想從事該項事業的新人而言,就是最實在的護城河。

所以從這個角度就能夠理解為什麽賽諾、南威、心脈能夠獲得更高的市場估價。

總體而言,細分領域的市場空間小、部分領域激烈的競爭以及具有最大想象力的人工生物心臟瓣膜卻面對如此強大的對手,但是要前進就得有高估值來匹配,投資者需要耐心,更需要信心。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享