為什麽自2017年以來半導體行業的個股漲幅較好,歸根結底還是行業處於景氣週期,相較於國内很多行業的增速已經下滑至10%以下,近些年行業復合增速能夠達到20%左右或者以上的屈指可數,僅有醫藥cro、醫療器械、網絡安全等其餘領域軟件行業可以相提並論。

值得思考的是,集成電路行業具有產品更換及技術叠代速度較快的特點,持續研發新產品是各家半導體公司保持市場競爭優勢的重要手段,顯然這與一些投資者偏好的——通過儘量少的資本開支而能夠獲得穩定增長的現金流收入的企業相差較遠,但這也不能否認國内半導體行業正在發生快速的增長,就如曾經的新能源、光伏產業一樣,最終受益者不一定是行業内的公司,甚至是公司通過「犧牲小我」,成就了國家在某一領域的技術進步。在這個過程中,需要投資者以更加貼近市場而不是自我的實踐來完成收益上的增長。

晶豐明源半導體(688368-CN)的產品為led照明驅動芯片、電機驅動芯片,其中Led照明驅動芯片又分為通用類和智能類,前者的功能為驅動led發光或者led模塊組件正常工作的電源調整芯片,主要應用於日常led照明產品的恒流驅動芯片中,後者在通用led照明驅動芯片基礎上增加模組、電源、智能控制係統或加載的各項與智能化有關係統模塊以滿足智能led照明的需要,主要應用於多元化場景。

電機驅動芯片是應用於電機驅動係統的電源管理驅動芯片,電機驅動係統係統是將電能轉化為動能的物理係統,主要由負載、控制裝置及電機等部分構成,電機驅動芯片是電機驅動係統的大腦。

2016-2018年間的營收佔比來看,通用led照明驅動芯片是核心的收入來源,期間營收佔比分别為82.23%、78.97%、75.63%。

根據國家半導體照明工程研發產業聯盟統計,2018年國内led照明產品約為135億套,按照每只led照明產品配套一顆led照明驅動芯片測算,晶豐明源2018年境内的銷量為38.18億粒,當期的市佔率為28.28%。

如晶豐明源自己所言,「公司在led照明驅動領域已具備一定市場佔有率,計劃進入包括電機驅動等其他電源管理模擬芯片領域」,這是否說明晶豐明源在模擬芯片細分的led照明電源管理芯片領域的增長遇到了阻力?

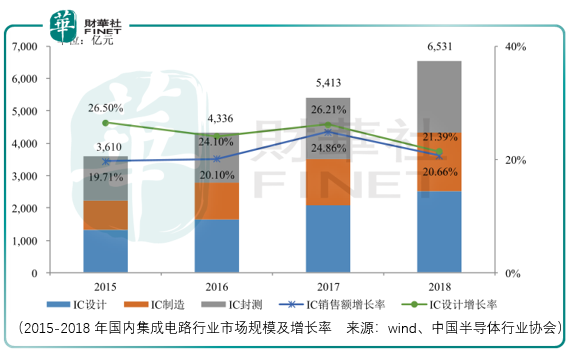

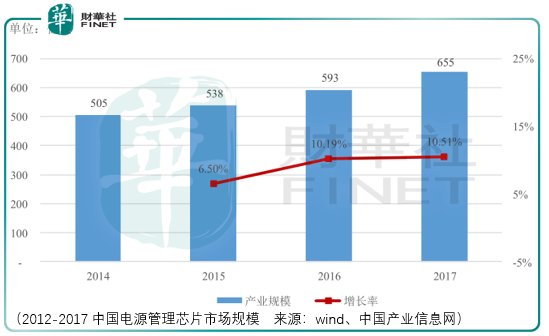

實際情況也確實不樂觀,2015-2017年間,中國的模擬芯片市場規模的增長為9.2%、13.55%、15.42%,均高於同期的電源管理芯片市場規模增長,這意味著相較於富瀚微(300613-CN)、國科微(300672-CN)這類非電源管理芯片的模擬芯片廠商,其市場估價要受到更大的壓縮。

目前晶豐明源主要的對手為士蘭微(600460-CN)和矽力傑,準確來說對手只有矽力傑,因為士蘭微通過子公司士蘭明芯生產的是led發光芯片產品,該產品與晶豐明源的led照明驅動芯片分屬於led照明的供電模塊和發光模塊,因此士蘭明芯與晶豐明源不存在競爭關係。

而矽力傑主要的產品為電源管理芯片,比如平板電腦充電管理芯片、直流對直流轉換芯片、過流保護芯片、機頂盒交流直流轉換芯片,2016年收購了恩智浦led照明驅動芯片。而未來晶豐明源的發展方向為其他電源管理模擬芯片領域,這意味著晶豐明源將要與矽力傑展開更加全面的競爭。

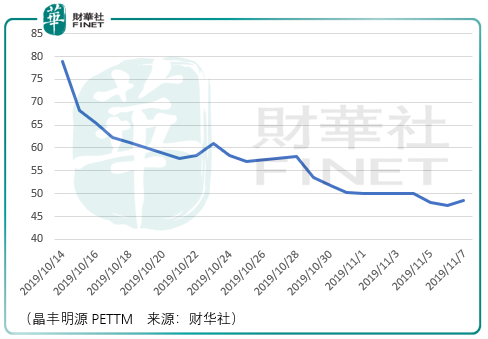

從對手矽力傑上市以來的表現來看,電源管理芯片還是處於一個較為景氣的週期中,這也給晶豐明源的投資者帶來了更多的信心。但另一方面相較於其餘模擬芯片企業譬如富瀚微、國科微,市場估價上會受到壓力。

總體而言這依然是一個值得投資者投注的行業,尤其是晶豐明源在短期中經歷了如此大幅的估價回歸之後,階段性的機會也在逐步顯現。

這里需要注意的是,一方面目前市場並非出於馬上上漲的起點,至少目前的市場環境並不明朗,儘管長期樂觀;另一方面晶豐面源的價值回歸在預期層面還有空間,同時也需要市場給出更加明確的信號,在此之前投資者需要再耐心。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享