對於某一行業、某一公司的增長分析,投資者要清楚,市場里邊的「專業人士」是缺乏足夠深刻的洞悉與觀察的,實際上大部分在市場里摸爬滾打的機構以及專業的個人投資者都是趨勢投資者,而非價值投資者。

更準確的說,是趨勢投機者。因為一家公司的長遠價值取決於其管理層的戰略佈局,取決於其對手的競爭優勢是否足夠充分,取決於一係列的市場因素。這些因素的變動以及相互作用影響的辯證關係對於撥弄數據、簡單調研的專業人員是遠遠不夠的,因為他們無法做到比董事長更為清楚公司所面臨的困局、優劣以及需要冒險的舉措。

而本文所分析的北京寶蘭德軟件,其對標者、國内中間件市場的領導者東方通,倘若市場如此明晰其價值,那麽誰能解釋其市場估值的水位為什麽會有如此之大的差異:

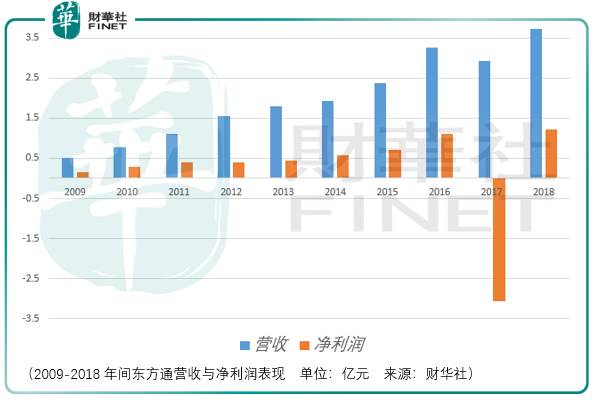

2017年東方通合計計提商譽減值準備38481.73萬元,導致了2017年財報淨利潤的虧損,而到了2018年,東方通實現同比扭虧,主要因為2017年計提了大額商譽減值,同時2018年,東方通收購了北京泰策科技公司並納入合併報表,以及東方通整體管理效能的提升導致營收和淨利潤出現一定的增長。

對於東方通而言,這9年的表現是優秀的,因為其營收的復合增長率達到了24.43%,淨利潤的復合增長率達到了25.32%,但是對於股民來說卻並沒有收獲到這樣的成長,在2014年3月IPO的時候,其營收與淨利潤就已經達到了1.8億元和0.45億元,那麽2013-2018財報年間的復合增長率分别為15.62%、22.07%。

實際上對於投資者而言這是非常不錯的投資收益了,遠遠能夠跑赢普通的理財產品,但是放到市場里並不是這麽回事,在2014年3月-2019年3月的這5年時間里,東方通的投資者大部分的時間是在經歷其價值的回歸,並且這樣的價值回歸與市場整體的表現是重合的。

而在這樣的市場表現背後,東方通自身長遠的價值得到挖掘了嗎?或許董事長自身都沒有答案。

在深入中間件軟件市場的過程中,有意思的是,其中的企業很喜歡講國產替代的故事,區别在於有的故事成真了,而有的故事沒有,但是誰又能說誰不喜歡聽故事呢?

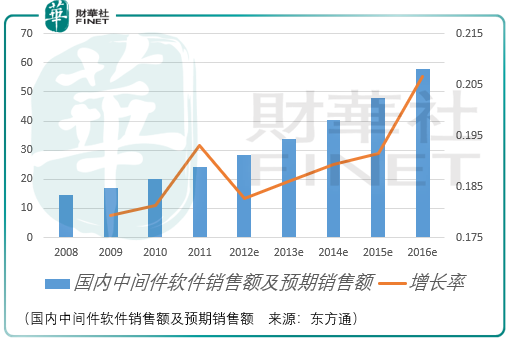

當然好的故事需要好的環境配合,不然市場只會覺得這個董事長在癡人說夢,在東方通上市當初,雖然這是一個小市場,但是好在行業增長環境向好。2012年中國中間件軟件市場的銷售佔比中,IBM達到36.1%、Oracle達到31.8%、東方通達到6.8%,餘下份額較小的廠商有金蝶、微軟、匯金。

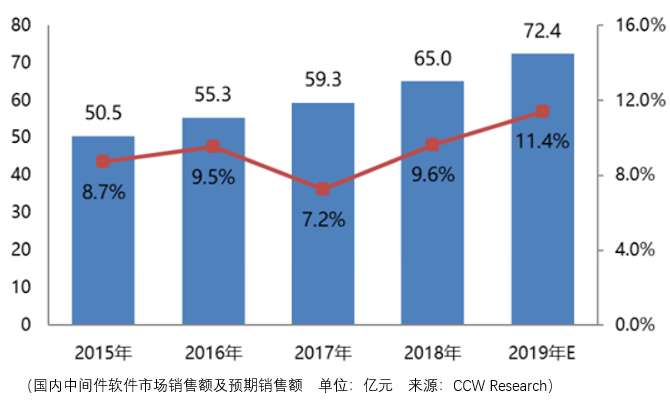

但是到了2018年,計世資訊統計的市場數據是,IBM國内份額佔比30.7%、Oracle佔比20.4%、普元信息佔比5.1%、東方通佔比5%、寶蘭德佔比1.9%、中創股份佔比1.7%、金蝶佔比1.4%。

一方面,IBM與Oracle市場份額下降的幅度並不明顯,國產替代的進程並不順利;另一方面,行業的預期增長率出現了大幅下滑:

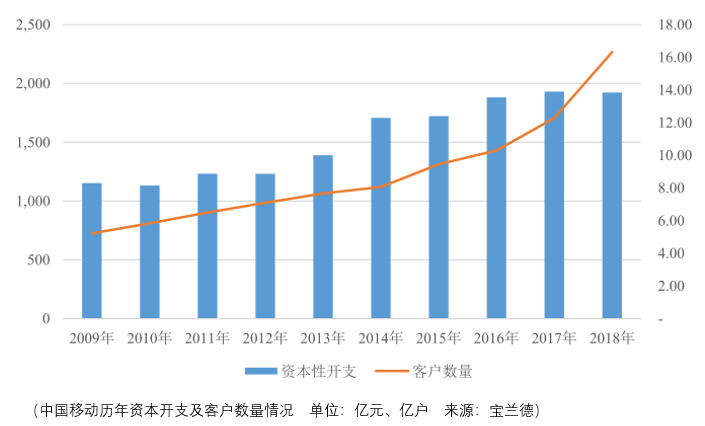

所以相較於東方通,寶蘭德目前面臨的生存局面是更加的困難而不是更加的容易,並且寶蘭德在中間件市場的突出重圍非常依賴中國移動這一客戶,2016年中國移動僅佔比51.87%,2017年就提升到了72.38%,到了2018年更是達到了82.11%。

而中國移動這邊的資本開支變動的幅度並不大,那麽在來自中國移動的收入佔比達到82.11%的情況下,寶蘭德的營收還有進一步提升的空間嗎?

而除了電信行業,在金融行業、政府領域寶蘭德的收入規模相對較小,且寶蘭德進入金融行業、政府領域的時間與該行業内的競爭對手相比較晚,同時由於IBM和Oracle的品牌知名度較高,有完善的IT即行業業務的解決方案,並很早的進入了金融、政府市場,培養了很多渠道,基本上國内金融行業等具有一定規模的市場都是由IBM、Oracle所壟斷。

整體而言,寶蘭德面臨的前景並不樂觀,行業增速預期下滑,所以需要更低的市場估值預期,以匹配較低的行業增長前景,否則,較高估值帶來的則必定是漫長的價值回歸。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享