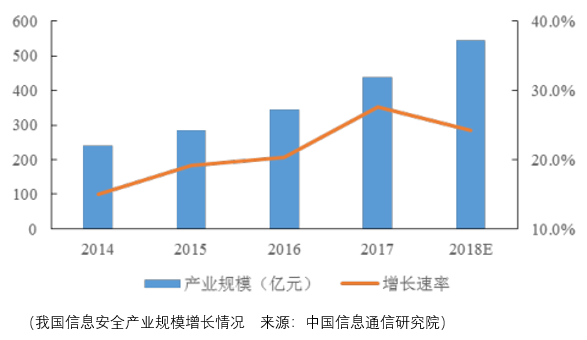

近期科創板註冊生效的恒安嘉新,如安博通(688168-CN)和山石網科(688030-CN)一樣,都屬於網絡安全行業。根據中國信息通信研究院給出的數據,我國信息安全產業規模在2018年的預期增長為24.2%,而這個數據在2017年是27.6%。

所以截止2019年10月9日,科創板上市不久的安博通和山石網科的估值都居高不下,前者PE-TTM為84.27,後者為115.96。市場追捧的情緒如此高漲,當然表明了投資者對網絡安全行業的樂觀預期,而另一方面也表達了市場對新生事物-科創板的期待,最終是否如同創業板一樣孕育出愛爾眼科、東方財富、信維通信這樣為市場創造價值的企業不得而知,同時究竟是哪一家科創企業最終會成為笑到最後的時代王者也不清楚,但這不妨礙市場在泡沫與破滅的情緒交替中對企業進行估價,從而偉大的企業便在市場的演進中突出重圍。

公司當然不僅是基本層面的分析,更是市場層面的,否則企業便沒有上市的必要。市場的因素相當重要,否則很多離奇的股價表現便不能得到解釋,比如舜宇光學曾在2017年下旬達到74PE-TTM左右的估值,但此時其市值已經達到0.11萬億(約1100億港元)港元。

這樣的表現很好的反應了人群心理,人們喜歡錦上添花、落井下石,但卻不喜歡雪中送炭,這不能表明這是不理性的,相反,在0.11萬億(約1100億港元)港元市值稍作停留的舜宇很快就漲到了0.18萬億(約1800億港元)港元,即便後者就是截止目前舜宇光學的最高估價,但這並不能說明錦上添花這一行為就是不理性的,相反人性的約定成俗之中蘊含著理性的因子。

人之道雖是損不足而補有餘,但天之道卻是損有餘而補不足。譬如像安博通,2019年9月6日在科創板上市公開交易,最高股價為210元,但是到2019年10月9日,短短的18個交易日,當日收盤價落到了119.25,下跌幅度為43.21%。

所以,對於山石網科而言,其估值仍然要進行回歸,因為從市場的角度,安博通的價值回歸超出了預期。那麽對於恒安嘉新而言,初始的估值和市場環境決定了其短中期的走向,安博通和山石網科雖然不能作為錨來定位,但是短中期的參考價值還是有的。

而中長期觀察還是需要回到企業的價值本身。

恒安嘉新專注於網絡空間安全綜合治理,主營業務是向電信運營商、安全主管部門等政企客戶提供基於互聯網和通信網絡信息安全綜合解決方案和服務。

2016-2018年間,三大電信運營商(中國電信、中國聯通、中國移動)合計的營收佔比達到了58.45%、58.76%、61.01%。

恒安嘉新自主研發了具有網絡空間安全監測預警、追蹤溯源、態勢感知和應急處置等產品(移動互聯網惡意程序防護、互聯網僵屍木馬蠕蟲防護、idc安全管理、通信網數據採集分析),可以支撐全天候網絡空間安全態勢感知和防禦體係。

受到運營商付款速度的影響,2016-2018年間,恒安嘉新應收賬款和應收票據的賬面價值分别為22761.67萬元、31218.39萬元、29736.24萬元,同時這導致了恒安嘉新對主要供應商採取了背靠背的付款方式,即根據下遊運營商的付款進度進而向供應商支付採購貨款。

當然,由於恒安主要的客戶是政企和三大電信運營商,應收賬款資金的安全性不必多言,但是這自然會影響到恒安使用資金的效率。

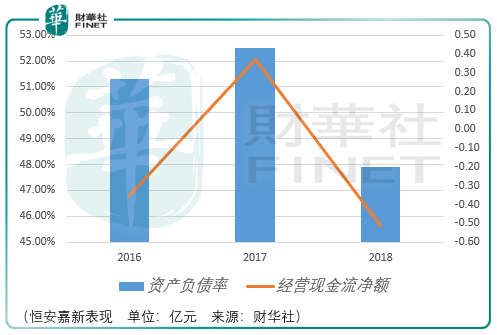

同時2016-2018年間,恒安嘉新的資產負債率分别達到51.31%、52.49%、47.91%,如此之高的資產負債率和較差的經營現金流淨額(同期分别為-0.35億元、0.37億元、-0.51億元)令人對恒安嘉新所做的這門生意感到不安。

對於經營現金流淨額的表現恒安嘉新方面給出的解釋是隨著公司業務規模和員工的持續增長、產品研發投入的持續增加導致公司支付給員工工資及整體採購支出出現相應增長,導致經營活動現金流產生流動性風險。

可以看到期内恒安嘉新的研發投入是不低的,其佔營收的比重分别為17.77%、22.48%和26.13%,當然這個研投比例放在網絡安全行業並不亮眼,比如山石網科的同期研投比例就分别達到37.07%、30.56%、27.83%。

而較高的研投比例也體現了網絡安全行業處在激烈的競爭環境之中,在這樣的環境之中,恒安嘉新通過對艱難的經營現金流把控和較高的資產負債率從而獲得了政企和三大電信運營商的業務,雖然不容易,但也捉襟見肘,對於投資者而言,能夠期待恒安嘉新更上一層樓嗎?

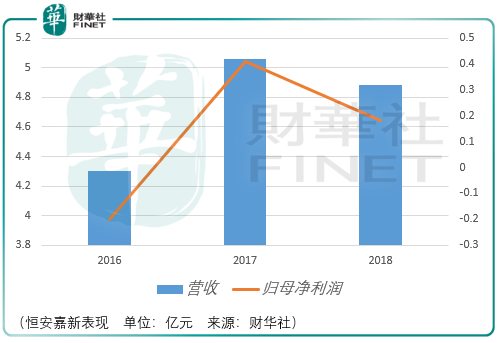

2016-2018年間,恒安嘉新的營收進展是較為艱難的,分别為4.3億元、5.06億元、4.88億元,對應的歸母淨利潤分别為-0.2億元、0.42億元、0.18億元。

整體而言,恒安嘉新更進一步的發展前景並不明朗,但是作為刺激股價的題材因素恒安嘉新還是具備了有利的方面,比如持股7.89%的天津誠柏,其大股東是全國社保基金理事會;持股7.42%的中移創新,其股東分别為中國移動、國家開發投資集團、深圳市引導基金投資公司、中移國投創新投資公司。

有利與不利的博弈,天平最終偏向何方,短中期主要取決於市場估值水平,長期而言,恒安嘉新需要給予投資者更切實的發展規劃,否則高估值便無法得到長久保障。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享