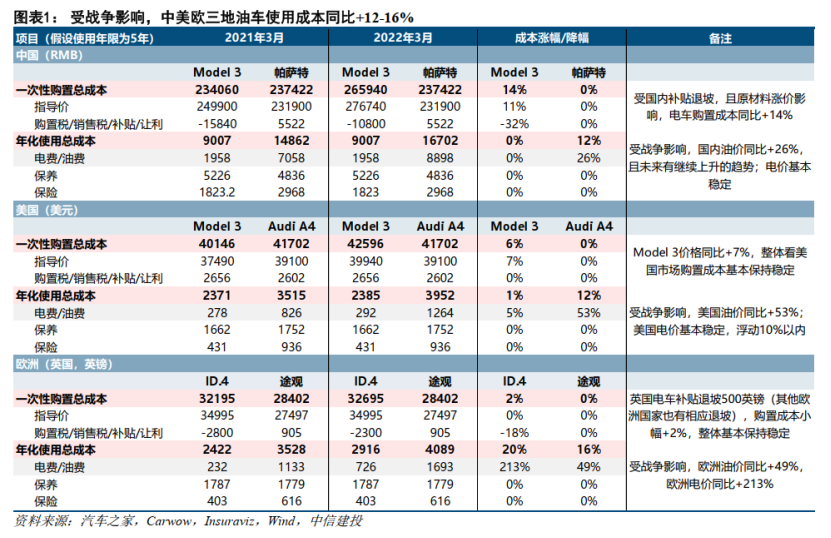

近期受戰爭影響,石油價格大幅度提升,中信建投證券判斷這一因素將使得全球電動化進程提速,包括中、美、歐在內的主流電動車銷售市場中,消費者的心態將發生更加積極的變化,中信建投證券從三地各選擇兩款純電和燃油車型作為對照,對比了2021年3月和2022年3月中、美、歐三大市場購置和使用成本的變化。

可以清晰的看到,本次石油價格的上升進一步推升了燃油車使用成本,中、美、歐燃油車年化使用成本同比+12-16%,而中美電價基本穩定,電車使用成本變化很小。雖然歐洲電價大漲,導致電車使用成本同比+20%,但會促進兼備燃油和純電模式的插混車需求(歐洲本來插混車需求就比其他地區更好)。

稅收減免、補貼加持、使用成本低廉,C端消費電車成本占優。現階段新能源車型銷量以私人消費為主導,其中中國以A00、A、B級車為主,海外以A、B級車為主。我們此次主要按照區域對熱銷車型進行經濟性測算。

電動車尤其是純電車在中美英家庭用車中均具備成本優勢。隨著電動車規模效應下製造成本快速下降,疊加補貼和購置稅減免,目前電動車在全球的最終使用成本均較低廉,受到歐洲混動車型低於112km不在享受補貼影響,目前電價下優勢不顯著,但純電車型的使用成本已凸顯較大優勢。

除受到電價、油價影響外,使用過程中電車、油車的保養費用也逐步拉開差距。

營運車的油電差價每年高達3萬元,是盈利的關鍵差異點。以市場上最常見的A級營運車為例,儘管在購買時燃油車與電車差價高達近4萬,但在為期3年,每天400公里的營運週期後,純電車型的總費用低9.4萬元,約帶來3.1萬/年的額外收益。

油價走高加速插混滲透率上行,燃油車需求對應下降。通過比對中、美、歐的歷史新能源汽車銷量及占比、燃油車銷量以及汽油價格走勢,得出汽油價格升高將會導致:

燃油車用車成本增加,一定程度上將抑制燃油車需求,因此二者呈現出負相關趨勢;

新能源車用車成本相對下降,對應需求上升,且兼具燃油和純電模式的插混車的替代邏輯更強,其中歐洲插混市場份額較高,插混滲透率與油價走勢高度一致;美國插混整體份額較低,純電滲透率與油價走勢更加接近。

當前油價趨勢下,油車比電車的日均油電成本高1-2倍。以Passat 330TSI、Passat PHEV、Tesla Model 3為例進行日均油電成本的測算,單日里程50km情況下,Passat PHEV、Tesla Model 3的日均成本穩定在9.5-12元、7.5-8元,Passat 330TSI則受汽油價格影響較大,在12-23元間波動。當前油價持續上升趨勢下,油車日均用油成本在22.7元以上,較電車高出1-2倍。

高油價帶動電車銷量提升,尤其是混動車型銷量提升,預計22年電動車銷量600萬輛,其中混動車型占比將快速提升5pct至22%。

(中信建投證券《高油價對電動車有何影響?》)

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享