前言:

庚子之年,新冠肺炎疫情的突然問世,讓國内乃至全球天然氣非居民(工業燃氣、商業燃氣及公共服務燃氣)行業造成不同程度的影響。

在此形勢之下,隨著市場環境增速放緩,天然氣行業加速了調整。一方面,實力較為雄厚的天然氣運營商加速增加氣源及多渠道拓展,以謀求增加銷量緩解天然氣價格下行帶來的壓力;另一方面,實力稍弱民營的天燃氣企業,加速股權融資的步伐,以備不時之需的同時,加速多渠道擴展,增強抗風險能力。

據不完全統計,2019年6月30日至2020年6月22日,有5家與天然氣建設及銷售領域相關的企業選擇在港交所遞交IPO。其中,嘉興市燃氣集團股份有限公司及匯名天然氣集團有限公司(下稱「匯名天然氣」)均是在今年遞表的企業。

值得一提的是,匯名天然氣是第二次向港交所遞交IPO申請書,第一次遞表發生於2019年11月29日。

與第一次遞交上市申請書不同的是,匯名天然氣所處的市場環境、競爭格局開始轉變,以及自身經營性風險也逐步顯現。

行業增速放緩:上市籌資拓渠道,提市場份額

受新冠肺炎疫情及「石油價格戰」的影響,天然氣運營商及供應商的業績普遍不佳,這也引發不少國際投研機構看淡後市。

從已發佈一季度業績報企業來看,中石油及中石化一季度歸母淨利潤均出現不同程度虧損,中海油一季度油氣銷售收入則同比下滑5.5%,資本支出同比大增20.1%;新天然氣一季度收入同比下滑23.68%;大通燃氣一季度歸母淨利潤同樣錄得虧損。

另外,因疫情遲遲未得到有效的遏制,國際能源署開始看淡今年的天然氣行情。6月11日,據國際能源署發佈的《天然氣市場報告2020》顯示,2020年全球天然氣需求量將出現史上最大跌幅,下降1500億立方米,跌幅達4%。受疫情影響,全球能源需求遭遇空前打擊,天然氣市場需求嚴重下滑,或導致該行業未來幾年增長勢頭受抑制,進而對未來市場發展造成持久影響。國際能源署預測,到2025年,全球天然氣需求預計每年僅增長1.5%,低於此前1.8%的預期。

據灼識咨詢數據預測顯示,按照銷售額計,2020年我國銷售天然氣規模增速將出現放緩,預計2020年我國銷售天然氣規模為人民幣9,668億元(人民幣 單位下同),同比增長約10.38%,較2018年11.27%的同比增速約下滑0.89個百分點。另外,預測我國銷售天然氣規模到了2021年同比增速將放緩至個位數增長。

不難發現,全球天然氣需求量將出現放緩,而作為天然氣需求大國的中國,未來市場銷量規模增速將從高速增長轉入平穩增長階段。這意味著未來誰能掌握更多的氣源及多渠道的企業,將會成為市場未來主要的受益者及領軍者。

據了解,2018年我國天然氣供應商約有600多家,其中國有企業及民營企業各佔一半。因天然氣等能源行業是關係國計民生命脈的行業,對天燃氣提供商及運營商的經營穩定性、持續性有著很高的要求,這也導致不管從上遊的勘探到下遊終端銷售,我國天然氣行業中絕大多數市場份額都被國有企業掌握。而不具備勘探能力的民營企業們,只能在產業鏈下遊分羹所剩無幾的「蛋糕」。

因此,在未來天然氣行業增速放緩的形勢下,枝大葉大的國有控股企業的優勢將得到突顯,而民營企業競爭將更為激烈。

突然其來的疫情雖給天然氣行業帶來前所未有的挑戰及考驗,但也加速了行業調整,給部分民營企業增氣源,拓渠道帶來了一定發展機遇。而這樣的發展機遇勢必會向現金較為充裕及融資渠道多元的民營企業傾斜。如此一來,就不難解釋近年來包括匯名天然氣在内的多家民營的天然氣運營商,為何紛紛走上資本市場的原因所在。

謀上市:繼續優化債務結構,提升抗風險能力

通過股權融資,進行拓寬自身經營地區及深耕現有渠道資源外,匯名天然氣上市籌資另個原因則是為優化自身債務結構,提升抗風險能力。

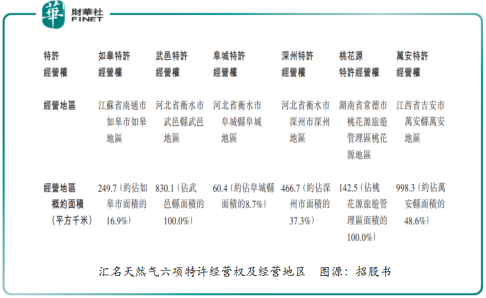

與其他天然氣民營運營商無異,匯名天然氣依靠手中的特許經營權進行天然氣銷售及提供接駁安裝服務。據招股書顯示,匯名天然氣通過六個地點的六項特許經營權(其中一項位於江蘇省,三項位於河北省,一項位於江西省及一項位於湖南省)進行運營,經營地區總面積約2,747.7平方千米。

雖然匯名天然氣手握6個地區的特許經營權,但收入主要來源還是依靠江蘇省南通市如臯和河北省衡水市武邑這兩個地區。截至2017年至2019年底,如臯地區及武邑地區收入合計約佔總收入比重分别為88.4%、83.6%及82.6%。

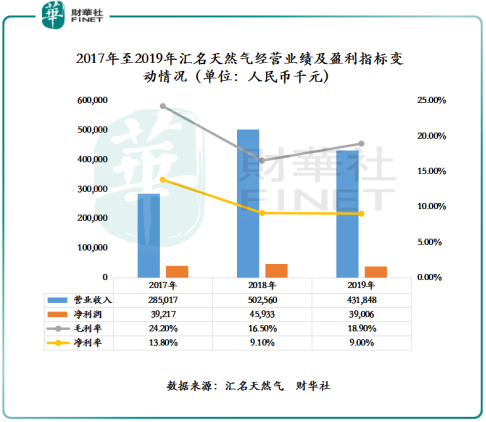

值得一提的是,收入來源過於集中並非好事。2019年,在其他地區並未進行有效市場滲透形勢下,匯名天然氣在武邑地區的銷售天然氣業務及接駁安裝服務業務收入分别同比下滑37.5%及25.8%,進而導致全年經營業績出現雙位數下滑。如下圖所示,2019年,匯名天燃氣營業收入同比下滑14.07%至4.32億元;淨利潤同比下滑15.8%至3,900.6萬元,淨利潤創近三年來新低。

毛利率方面,2019年匯名天然氣毛利率較2018年有所提升,但與行業比較依然落後不少。截至2019年,匯名天然氣毛利率為18.9%,同比提升了2.4個百分點。據Wind數據顯示,2019年,A股燃氣股板塊毛利率平均值為22.17%,H股燃氣股板塊毛利率平均值為24.39%。

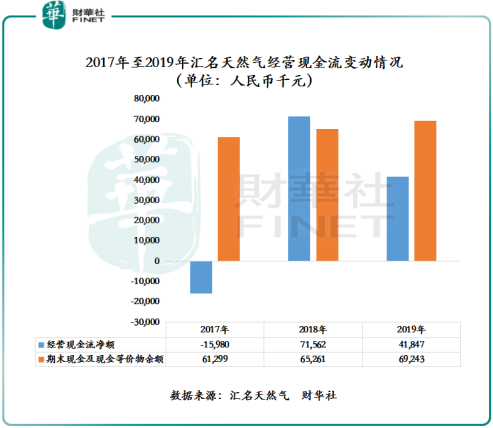

值得一提的是,在經營業績下行的形勢下,匯名天然氣期末在手現金卻呈現遞增態勢。截至2017年至2019年底,期末現金及現金等價物餘額分别為6,129.9萬元、6,526.1萬元及6,924.3萬元。

如下圖所示,期末現金流呈現遞增的態勢並非經營活動中產生的。截至2017年至2019年底,經營現金流淨額分别為淨流出1,598.0萬元、淨流入7,156.2萬元及淨流入4,184.7萬元。

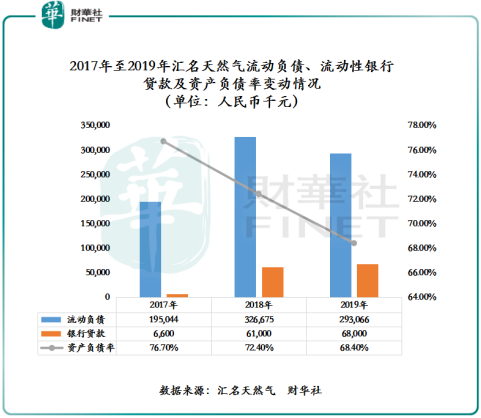

實際上導致期末現金流逐步遞增的原因是匯名天然氣加大了舉債。截至2017年至2019年底,流動負債分别為1.95億元、3.27億元及2.93億元。其中,銀行貸款分别為660萬元、6,100萬元及6,800萬元,年復合增長率為221.0%。

在增加銀行借貸的同時,由於控股股東的注資,資產負債率整體並未出現高走的態勢。截至2017年至2019年底,資產負債率分别為76.7%、72.4%及68.4%,呈現遞減態勢。但是,控股股東注資並未能改變匯名天然氣資產負債率高於行業均值的事實。據Wind數據顯示,2019年,A股天然氣板塊的資產負債率平均值為53.60%;H股天然氣板塊的資產負債率平均值為56.75%。

從匯名天然氣自身「體質」來看,在經營現金流淨額流入有限及資產負債率較高的形勢之下,登陸港交所籌資,不僅可優化自身債務結構,亦可為拓展其他地區天然氣銷售網絡提供充裕的營運資金。

尾語:

從天然氣未來發展前景、匯名天然氣所處位置及當前經營狀況來看,二度向港交所遞交上市申請,並非只是簡單提升品牌效益、知名度或謀求規模化發展,而是在面對未來行業增速趨於放緩且行業競爭更加激烈的形勢下,大部分特許經營地區市場有待滲透、盈利能力有待增強且資產負債率尚待優化的匯名天然氣,承載的壓力勢必要大於國有企業及其他已實現規模化發展的上市民營企業。

因此,走上資本化道路,尋求更為豐富的融資渠道市場,也就成為包括匯名天燃氣在内的民營企業「活下去」或變強最佳戰略路線之一,亦是逆境之中「自變」的求生法則。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享