在中國經濟轉型疊加「房住不炒」長期調控政策,中國房地產開發市場再也難以回到昔日的黃金歲月。由增量開發向存量運營過渡,這成了地產商們轉型的新思路。

6月19日,綠城中國(03900-HK)旗下全資附屬公司綠城管理控股通過港交所聆訊,如果該公司成功上市,它將成為首家上市的房地產代建企業。

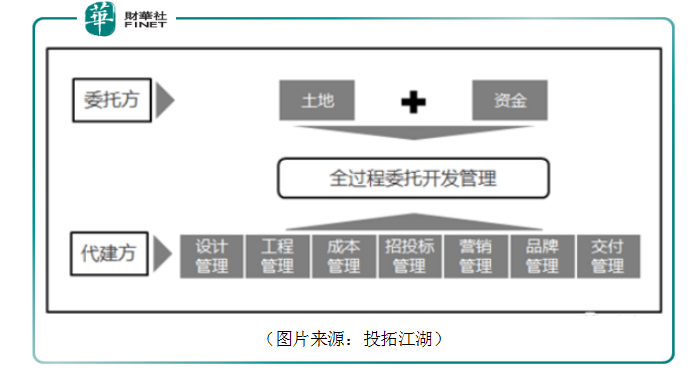

在房地產融資收緊的趨勢下,擁有土地的項目方在籌措巨額資金購得土地後,仍然需要完成從項目設計、開發到銷售的全套流程。這不僅考驗開發商的全流程的管理能力,同時加重資金壓力。在這樣的情況下,項目方可以選擇僅負責項目早期的土地購買和建設資金籌備,而將其他的項目生命週期的管理委託給代建方,通過專業的分工實現整體項目的增值,同時也降低了管理難度及資金壓力。對於擁有土地的項目方來說,綠城管理控股這樣的品牌代建商不僅對項目實施增添保障,同時也可以借助其品牌,提高項目整體資信水平,這有利於項目融資。

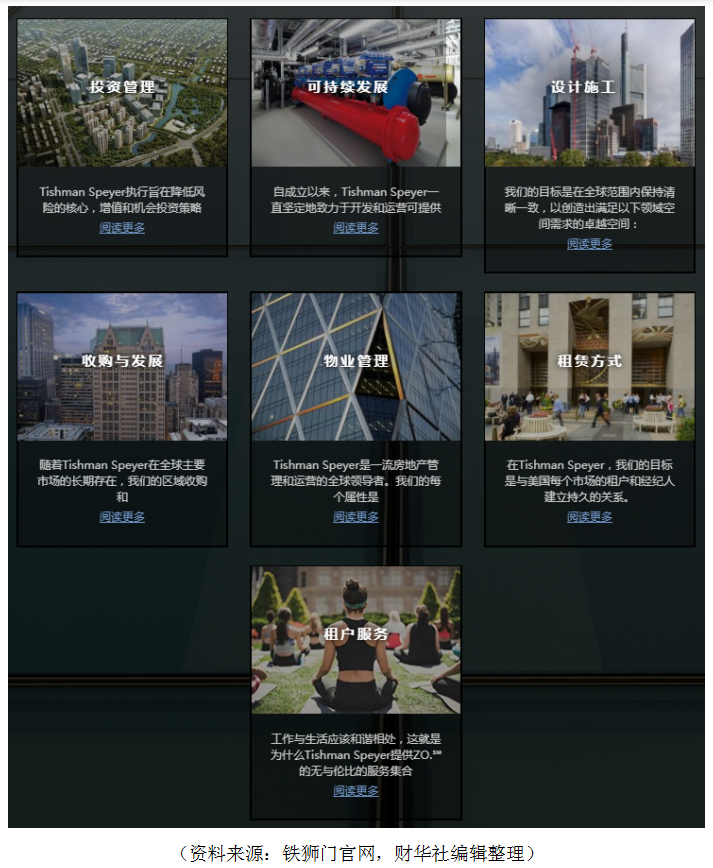

房地產代建模式起源於美國,成立於1978年的鐵獅門是大規模商業代建的開山鼻祖。歷經四十餘年發展,鐵獅門累計籌集了323億美元的資金和聯合投資資本,在全球範圍進行投資,並且以這些投資為橋梁,代表客戶收購、開發和管理超1.64億平方英尺的房地產物業,總價值達到819億美元。

鐵獅門擅長於房地產行業的投資管理、設計施工、物業管理、收購業務、租賃服務以及可持續發展。這或許是以房地產代建為切入點,拓展商業模式的最終形態。國内起步較晚的代建行業可以參考鐵獅門的發展作為借鑒。

回到的文章的主角,綠城管理控股成立於2010年,是中國首家輕資產業務模式的代建公司。按中國指數研究院(中國指數研究院)的統計,按2017至2019年累計訂約的總建築面積、2019年新訂約總建築面積、2019年總收入計算,綠城管理控股是中國最大的房地產代建公司。2019年,公司擁有72個新訂約項目,新訂約中建築面積約1,600萬平方米,佔國内代建市場總量的23.7%,規模超過出行業排名第二公司的一倍以上。

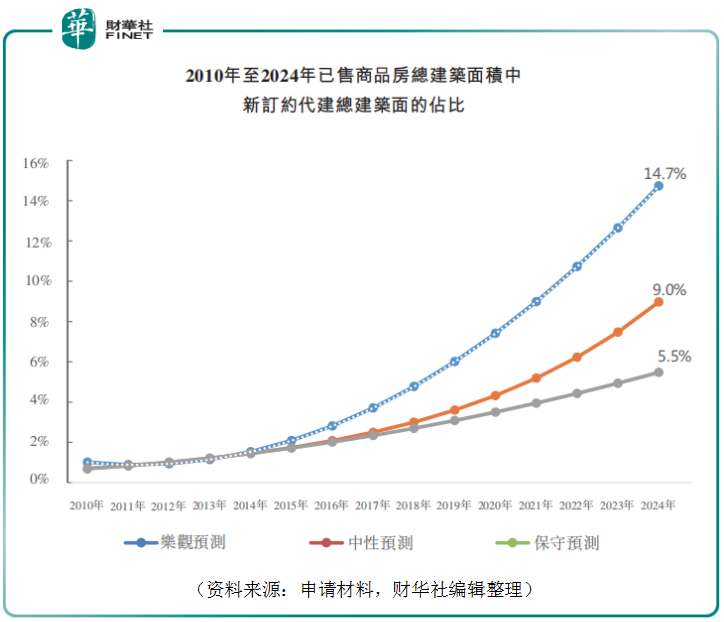

中國的代建服務發展相對較晚,目前行業規模仍處於高速增長中。根據中指院數據顯示,目前按新訂約總建築面積計,國内代建市場規模約佔已售商品房總建築面積的2.0%至4.0%。預計在2024年,代建市場規模佔比商品房總建築面積的比例將達到保守預測5.5%、中性預測9.0%、樂觀預測14.7%。如採用三點估算的方法,預計2024年佔比將達到9.4%(僅做參考,中指院預測數據中無「悲觀預測」,用「保守預測」代為估算)。

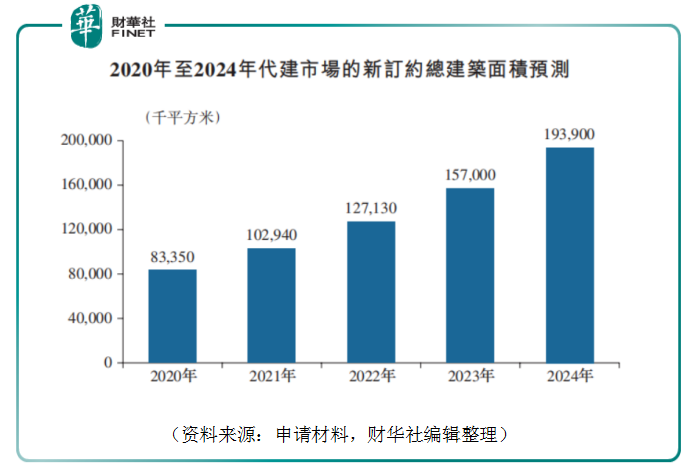

根據中指院預測,2020至2024年中國代建市場新訂約總建築面積將達到23.5%的複合年增長率。綠城管理控股作為行業龍頭,增長速度領先於行業是大概率事件。

2017至2019年,綠城管理控股總收入分别為10.16億元(除特别標明,單位以人民幣計)、14.81億元、19.94億元,年複合增長率達到40.1%。對比之下,據國家統計局數據顯示,2019年中國商品房銷售額同比增速為6.5%。代建行業仍處於早期的快速增長階段,行業龍頭綠城管理控股快速增長的收入增速讓房地產行業羨慕。

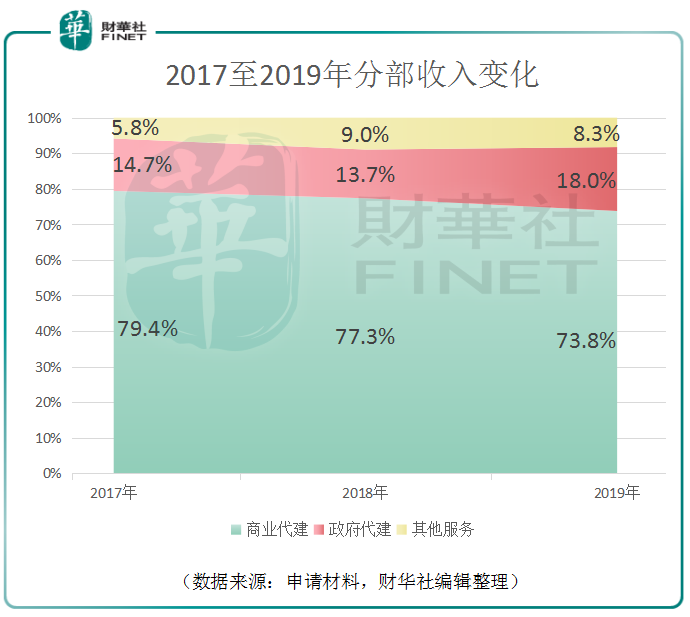

綠城管理控股由三大業務構成。2019年,公司商業代建、政府代建、其他服務的收入佔比分别是73.8%、18.0%及8.3%。從近三年數據來看,政府代建收入佔比在提升,商業代建業務收入佔比在下降。對比之下,美國的代建業務歷經多年發展,逐步轉變為CM管理模式,且多運用於大型的政府工程。若依次預估,綠城管理控股的政府代建收入佔比或仍將持續提高。

2017至2019年,綠城管理控股的毛利率分别為56.8%、50.2%及44.2%。僅用毛利率做對比綠城系下另兩家上市公司。據Wind數據顯示,2019年,主營房地產開發業務的綠城中國(03900-HK)銷售毛利率為25.4%、主營物管服務的綠城服務(02869-HK)的毛利率為18.0%,兩者均遠低於綠城管理控股44.2%的毛利率水平。

將三家上市公司2019年的銷售淨利率做對比,綠城管理控股為18.6%、綠城中國6.4%、綠城服務5.5%,綠城管理控股仍然大幅領先。綠城管理控股在收入高成長的基礎上,兼具較高利潤率,綠城管理控股擁有更強的成長性。

隨著綠城管理控股商業代建及政府代建業務增長,截止2019年12月31日,公司的貿易應收款同比增長58.7%至1.55億元,信貸虧損撥備同比增長43.3%至1.33億元。這些因素導致公司2019年末公司的貿易及其他應收款項同比同比大增75.9%至3.13億元。同期,公司的經營活動所得現金淨額同比降低77.2%至1.21億元。2020年初新冠疫情的爆發,將增加公司應收賬款回收難度。

儘管綠城管理控股佔據快速增長的行業賽道,同時擁有先發的行業龍頭優勢,但是中國房地產行業的整體風險和結構性風險是公司業務發展的潛在風險。

據中指院統計數據,2019年中國代建項目多數位於三線及四線城市,佔2019年總建築面積的57.9%。2019年,綠城管理控股在三線及四線城市管理建築面積為3743萬平方米,佔公司總管理建築的面積55.4%。

在中國房地產開發市場增速放緩的大趨勢下,三四線城市面臨更大的結構性風險。中指院預測未來代建行業將逐漸傾向發展一、二城市項目。預計京津冀、長三角地區、珠三角地區、長江中遊及成渝地區將成為未來代建業務重點發展五大城市區域。

綠城管理控股無疑已經站在代建行業的領跑者位置,若國内房地產行業能獲得平穩發展,這將為綠城管理控股的業務增長奠定基礎。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享