中國旭光高新材料集團有限公司(以下簡稱旭光高新材料,股票代碼00067-HK)發佈公告,其已於2020年6月8日提交新上市申請。

而在此之前,公司首份上市申請是在2017年3月31日提交的,按每年兩次遞表節奏,迄今旭光高新材料已向港交所遞表7次之多。

旭光高新材料究竟發生了什麽?為何公司如此「瘋狂」遞表?

變更主營業務,重組上市

旭光高新材料前身是旭光資源有限公司,是四川成都一家新材料生產商,主要從事天然芒硝產品的開採、加工及製造。

旗下產品包括用於洗滌粉、玻璃及紡織行業之普通芒銷與特種芒銷,以及用作輕瀉與消炎劑之藥用芒銷。

在當時公司擁有產能最大的單線芒硝生產設施,為全球第二大產能的芒硝生產商。且公司也早在2009年就登陸資本市場,於港交所主板上市。

2010年旭光資源收購中國高分子新材料有限公司不少於89.49%的股權,正式進軍PPS高新材料市場業務,並更名為中國旭光高新材料集團有限公司。

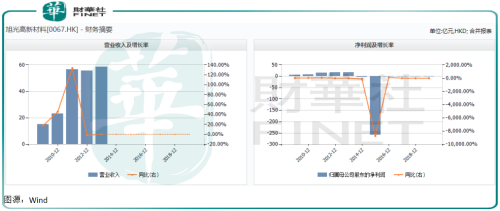

Wind數據顯示,經歷上述收購,旭光高新材料營業總收入增長迅猛。從2009年底的15.28億元,增長至2010年的23.06億元,再到2011年就翻倍增長至56.58億元。

似乎一切欣欣向好,不幸的是公司在2014年3月25日遭遇美國做空機構Glaucus做空,被質疑銷售數據誇大,並給予「強烈沽售」評級,目標價為零。

次日公司股價便開始大幅跳水,並在港交所暫停買賣。此後一度被港交所下達最後通牒並列入除牌程序第三階段。

直到2016年,公司與臨時清盤人、投資者訂立重組框架協議,公司才開始迎來轉機。

根據協議,公司將購買待售目標公司全部已發行股本,交易完成後,目標公司將成為旭光高新材料的全資附屬公司。

目標公司的全部已發行股本分别由Widjaja先生、Lim女士及Limarto女士擁有33.3%、33.3%及33.3%,緊隨復盤後,上述股東也變成公司控股股東。

未來旭光高新材料將變成一個家族企業。招股書顯示,Widjaja先生、Lim女士及Limarto女士為家庭成員關係。

Lim女士是Widjaja先生的配偶以及Limarto女士的胞妹,到此招股書還怕解釋不明白,又重申了一遍,也就是說Limarto女士是Lim女士的胞姐以及Widjaja先生的大姨子。

目標公司也真是夠有耐心了。

新投資者無意繼續經營現有業務,經擴大集團在復牌後,主要業務也將變更為目標公司主營業務。

目標公司總部在新加坡,主要從事製造及銷售多種標準及定製環保預製混凝土牆板係統,以及銷售相關配件及建築材料。

收購事項作為建議重組的一部分,根據上市規則第14章構成公司反收購,因此須獲得上市委會員批準公司新的上市申請。

於是在2017年,旭光高新材料便重新向港交所提交上市申請。由於港股申請有效期一般為半年,半年招股書時效後,公司只得重新遞交招股書,於是便有了遞表7次的壯舉。

目標公司高度依賴新加坡建築業

旭光高新材料離復盤只有一步之遙。

公司在變更主營業務後,未來發展態勢如何?這更多還是要看重組協議中的目標公司業務情況。

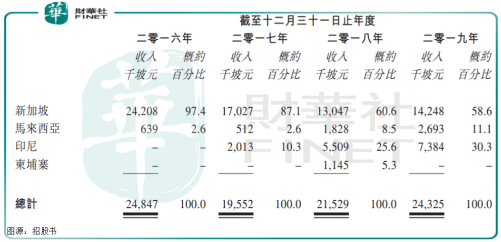

根據招股書,目標公司總部位於新加坡,生產廠房位於馬來西亞,共擁有員工111名。

目標公司銷售市場主要也是在新加坡、其中2016-2019年,新加坡市場貢獻收入佔比分别約為97.4%、87.1%、60.6%及58.6%。

根據佛若斯特沙利文報告,2019年按收入計,目標公司為新加坡領先的預製空心混凝土牆板供應商,佔新加坡約50%市場份額。

其次,公司在馬來西亞、印尼以及柬埔寨也有部分市場份額。這是一家典型的東南亞公司,沒有大市場,有限的市場空間決定公司業績規模也不會太高。

2016-2019年,公司總收入分别約為2480萬坡元、1960萬坡元、2150萬坡元、2430萬坡元;同期純利分别約為680萬坡元、230萬坡元、320萬坡元、340萬坡元。

參照2020年6月10日匯率,2019年目標公司總收入約為1.24億元,純利約為1732.57萬元,目標公司確屬「小微型」企業。

小微公司不可怕,但從成長性來看,公司營收規模在2016年之後還出現下降,近三年營收甚至不如2016年。上述業績期純利表現同樣如此。

目標公司原材料成本較高

預製混凝土牆板是一種綠色建築材料,其生產原材料需要再生碎石廢料、採石場石屑、水泥及砂石以及能源供應。

招股書顯示,2016-2019年度,目標公司所消耗原材料成本分别約為532.8萬坡元、478.7萬坡元、465萬坡元、414.8萬坡元,分别佔當期銷售成本的60%、58.4%、50.5%及43.1%。

上述業績期原材料成本比例大幅下降,主要是由於水泥均價下跌所致。水泥的年度平均購買價介乎每噸195令吉至252令吉。

但整體看,公司原材料佔比過高,且目標公司並未與原材料供應商訂立任何長期合約。

倘若任何原材料價格、運輸成本及公共設施價格上升,都將令目標公司銷售成本上升,並進而波及公司財務狀況及表現。

需要注意的是,雖然過往業績其原材料成本一直在下降,但目標公司盈利能力並未得到有效提升。上述業績期其毛利率分别約為及64.8%、58.1%、57.2%以及60.3%。

整體看這個毛利率水平要高出中國製造業很多,不過就目標公司近年原材料成本下降趨勢看,毛利率並為得到提升,反而呈現波動趨勢。

這是因為目標公司標準預製混凝土牆板係統、定製預製混凝土牆板係統及接頭粘合劑的平均售價下降所致。

上述三類產品售價從2016年每平方米17.08坡元、每平方米19.96坡元及每包12.39坡元,分别減少至2018年末的約每平方米14.38坡元、17.32坡元、以及每包9.93坡元。

2019年售價右較2018年有所下降,但具體價格公司並未提及。

從重組的目標公司看,旭光高新材料復盤後會保有一定的利潤規模,但從業績成長性來看還差那麽一點。

寄期望於復盤後,目標公司能借助資本力量,帶來業務擴張,並驅動業績增長

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享