相信我們很多人都用過企業郵箱,企業郵箱為我們的工作提供了便捷性和安全性。

如今,國内一家企業郵箱服務商——論客控股在眾多企業的「生意照顧」下,發起了港股上市的衝刺。不過,論客控股在2019年8月首次向港交所遞交的招股申請書顯示已失效。在5月11日,論客控股在港交所更新了招股書,沒有放棄上市融資的目標。

論客控股的歷史並不短,成立至今已有20年,在廣州成立之初就開始從事軟件開發及提供企業電子郵件解決方案。

成立僅有兩年時間,論客控股就開始和當時國内互聯網巨頭網易(NTES)搭上了關係。2002年,廣州安嶺獲正式委聘向網易的163個人電子郵件提供電子郵件系統。2007年,論客控股發佈CoremailXT系列(目前正在開發V6.0系統)。

2008年,網易透過香港子公司投資了論客控股。在重組後,網易持有論客控股38.5%股權,為論客控股第二大股東,持股比例僅次於持有49%股權的該公司一致行動股東。

背靠網易,論客控股業務拓展相當迅速。包括網易在内,論客控股建立起多元化的客戶基礎,包括優質及著名機構及企業,如政府機關、雙一流大學、金融機構、上市公司及大型企業,客戶中涵蓋國務院新聞辦公室、國家財政部、清華大學、人民銀行、美的集團(000333-CN)等。

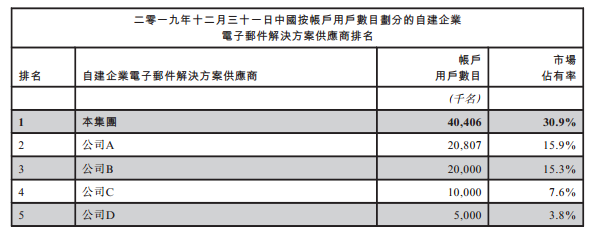

論客控股通過自建企業電子郵件解決方案、託管企業電子郵件解決方案、原始設計製造商解決方案,以直銷和中間商分銷的方式為客戶提供服務。其中,自建企業電子郵件解決方案是公司最大的業務,按中國自建企業電子郵件解決方案市場的帳戶用戶計,五大市場參與者在2019年佔據73.5%的市場份額,論客控股排名第一,市場份額達30.9%,帳戶用戶數目約4040萬名。

從經營業績看,市場並不因為論客控股是行業龍頭而為其帶來穩定快速增長的成果。

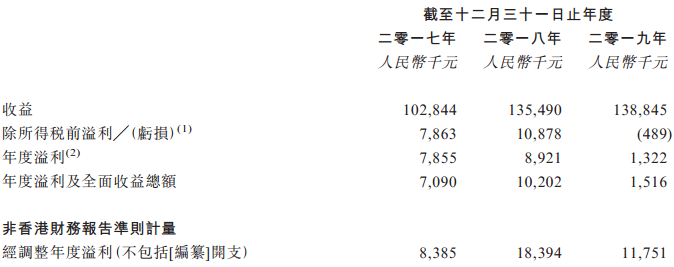

2017年-2019年,論客控股實現收益分别為1.03億元(人民幣,下同)、1.35億元及1.39億元;年内溢利分别為785.5萬元、892.1萬元及132.2萬元。

2019年,論客控股年内溢利下滑幅度超過80%,讓人不禁困惑,是什麽原因造成原本就不高的利潤大幅下降的?

論客控股在2019年度除所得稅前虧損為48.9萬元,同比由盈轉虧。其中原因由於:一方面,年内僱員福利開支增加1460萬元,好在被收益、外包費等費用調整作出的各種抵消;另一方面,論客控股辦公室搬遷是公司利潤大幅下滑的重要因素。2019年,公司折舊及攤銷達到了1464.6萬元,同比增長52.3%,其中於2018年年底遷進新辦公室的新租賃額外折舊開支約500萬元,從而拖累了公司利潤增長。區區500萬元就能將公司利潤一夜打回解放前,可見公司發展的韌性不足。

2017年-2019年,論客控股的營收復合年增長率為10.51%,同期中國的企業電子郵件解決方案市場銷售收益復合年增長率為5.99%。論客控股的營收規模雖然沒有快速增長,但還算穩健,表明論客控股在國自建企業電子郵件解決方案市場行業龍頭地位為公司帶來了不錯的增長。

但我們應該看到,論客控股2017年-2019年的溢利率分别約為7.64%、6.58%及0.95%,呈逐年下滑趨勢,顯然公司經濟效益並不強,成本費用出現了問題。

財華社發現,論客控股各項成本和開支並不少,只要有兩三項成本和開支出現異常上升,公司利潤就會受到嚴重影響,上述新辦公室搬遷的結果就是一個很典型的例子。在論客控股的開支中,員工成本是最高的一項開支,過去三年該開支均佔了公司營收50%以上,2019年比重更是達到60.6%。員工成本之所以高,主要是因為公司的行業屬科技密集性,需要持續更新及創新,滿足不斷湧現的市場需要,因此研發人員佔比大,目前達到了131名,佔總人員超過三成,而研發人員薪酬較高。

此外,折舊及攤銷、外包費、貿易及其他應收款撥備等開支亦逐年提升,進一步拉低了論客控股利潤率水平。

而依賴單一產品,並在激烈的市場競爭中壓低價格,成為論客控股盈利能力持續弱化的重要因素。過去三年,論客控股過於依賴電子郵件行業,其全部收益均來自提供企業電子郵件解決方案,且其自建企業電子郵件解決方案業務營收比重仍在逐年提升,2019年提升至76.1%。但經過數年急速發展,我國自建企業電子郵件解決方案市場已進入成熟階段,增速正逐步放緩,論客控股的該業務也因此受影響。22017年-2019年,論客控股自建企業電子郵件解決方案業務收入增長乏力,分别為7003.5萬元、1.01億元及1.06億元,從而拖累公司營收增長,期間公司在該業務的客戶數於2019年減少了22名就可看出問題所在。

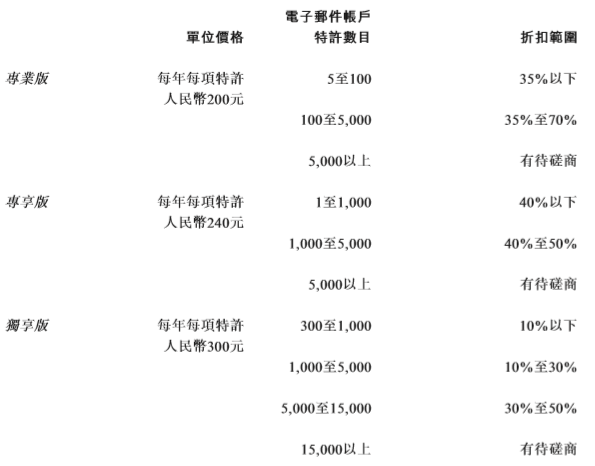

我國自建企業電子郵件解決方案的價格方面,由於競爭不斷加劇,其由2015年的31.25萬元減少至2019年的14.69萬元,即復合年增長率為–17.2%。在這種背景下,論客控股在定價政策方面不得不加入價格戰,在價格範圍内與客戶磋商,並經考慮多項因素後向客戶提供折扣價格。例如,公司提供託管企業電子郵件解決方案的價格及費率有較大的折扣,如下圖。

總結:論客控股所處的賽道增長規模並不算大,競爭激烈,加之行業特性造成該賽道屬於一個薄利的行業。而過度依賴電子郵件行業的論客控股面臨著諸多不利因素影響,公司當下最重要的是拓寬收入多元化,加大技術研發和銷售渠道,並有效控制成本,才能在發展之路上穩步向前。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享