全球製造業之都——東莞市地處珠三角的廣闊平原地帶,這里孕育了數量龐大的各類製造業工廠,且河流眾多,是經濟發展的重要保障。

在這種中低端製造業充斥的土地上,水質遭污染的治理刻不容緩。近些年來,我國政府加大對污水的整治力度,以東莞、佛山等工業大市的污水處理廠PPP項目因此蓬勃發展。2014年-2018年的4年時間里,廣東省市政污水處理量以4.7%的復合年增長率增長。

成立剛達10年的廣東溢豐環保集團股份有限公司(下稱「溢豐環保」)就是在這樣的背景下發展起來的,其業務範圍主要在東莞市和嶽陽市,主要針對廣東省的電鍍行業及印染行業進行工業廢水處理。於2018年,就實際廢水處理量而言,溢豐環保於廣東省電鍍廢水處理行業中排名第一,並於印染廢水處理行業中排名第三,市場份額分别為22.9%及1.9%。

目前,溢豐環保擁有10個投運的廢水處理項目,其中在廣東省有7個,湖南及福建省分别有2個及1個。其中,在公司位於東莞虎門的虎門工業園區廢水處理項目中,該廠房是根據BOT項目模式營運,其總設計能力為每日15,000噸。

污水處理業務是公司的主要收益來源,在2019年佔了90%以上。公司客戶主要是電鍍企業、五金企業及污染企業,主要採用BOT、自有、TOT及O&M項目模式,公司投運中的BOT及TOT廢水處理項目,是與地方政府或指定人士簽訂特許經營協議。

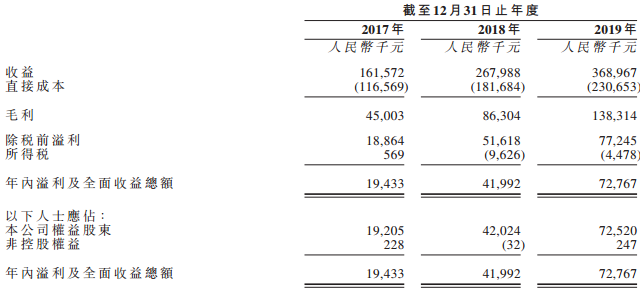

受益於污水處理規模的增加,溢豐環保近些年來的業績穩中有升。2017年-2019年,公司營收分别為1.62億元(人民幣,下同)、2.68億元及3.69億元,淨利潤分别為1943.3萬元、4199.2萬元及7276.7萬元。

因實際處理總量及公司處理設施整體利用率上升,以及平均每單位處理服務費增加(特别是該等電鍍行業)所推動,溢豐環保毛利率逐年提升,2017年-2019年的毛利率分别為32.8%、40.5%及42.2%。而純利率分别為12.0%、15.7%、19.7%。

溢豐環保的業務模式屬於PPP模式,也是資本密集型產業,需負責就BOT、自有及TOT項目興建或收購廢水處理及工業供水設施提供資金。

BOT及自有項目而言,溢豐環保於建設階段就設施及購買廠房及設備支付建造成本,在有關期間不會收取客戶任何付款。此外,就BOT及TOT項目而言,公司負責於相關特許經營期支付廢水處理廠的經營、維護及維修成本。

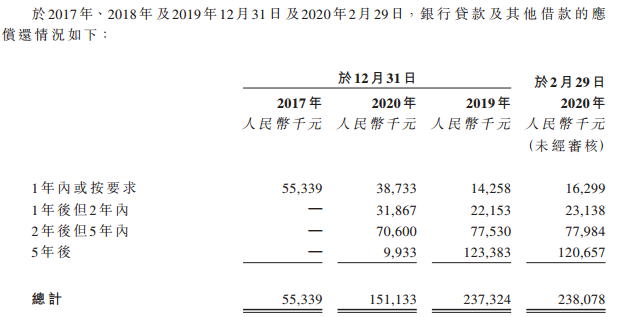

所以,溢豐環保的經營活動需要較大支出。2017年-2019年,公司資本開支分别為1.26億元、1.61億元及1.54億元,公司計劃2020年資本開支為1.31億元。而在該三個年度,公司年均手頭現金不足4000萬元。因此,要維持業務運營,公司需要依靠向外融資獲取資金,而且是隨著業務的擴張而增加融資額度。

2017年-2019年,公司未清償貸款及借款分别約為5530萬元、1.51億元及2.37億元。值得注意的是,在債務中,溢豐環保以長期銀行貸款和其他借款為主。

在今年2月29日,溢豐環保獲得約3.21億元的銀行融資額度。公司在招股書中指,儘管公司錄得流動負債淨額,但公司在現金流量方面沒有遇到何任財務困難。

溢豐環保近幾年業績逐年增加,是受益於其廢水處理分部業務的擴張。

目前,溢豐環保有5個在建廢水處理項目。其中,路東印染廢水處理廠預期在2020年下半年結束試運營;關綜合廢水處理廠於2020年6月或前後施工;連海電鍍廢水處理廠於2020年5月底開展建設,預期設計能力為每日6000噸。而公司正建造的麻湧印染廢水處理廠(二期)及麻湧電鍍廢水處理廠(三期),預計將在2021年投產。該兩個處理廠擴充工程竣工後,公司於麻湧工業園區的項目的總設計能力將預期增加至每日10萬噸。

單是以上後三個項目投產,就為公司帶來10.6萬噸的廢水處理量,已經接近公司目前12.3萬噸的總設計廢水處理量。所以,公司目前在建項目將會進一步提升公司業績的增量。

不過,這不代表溢豐環保即將投產的項目利用率就能達到滿意的狀態。公司的業務極度依賴於工業園區營運的企業數目及其的生產水平,與對公司廢水處理服務的需求掛鈎。在疫情當下,電鍍的應用領域主要集中在機械和輕工業領域,對外出口依賴度較大,電鍍企業、五金公司無疑受到深度影響。香港電鍍業商會會長、創隆實業董事總經理陳偉近日表示,他們在深圳沙井的大型工廠從事珠寶、手表和電子產品等電鍍業務,雖然目前已基本全面復工,然而歐洲和美國家疫情日趨嚴峻,創隆接連收到客戶取消訂單要求,鍾表加工業務受到的影響尤其嚴重。

所以,溢豐環保在加碼污水處理業務領域的同事,訂單量能否增加,需打上問號。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享