財華社今天分析的科創板企業——華特氣體的產品非常簡單:氣體,這個氣體又分為普通工業使用氣體和特種氣體,普通工業用氣以氧、氮、氩、工業氨氣為主,可以應用於金屬冶煉、化工、機械製造和家電照明等領域;電子特種氣體,應用於集成電路、新型顯示等半導體領域。

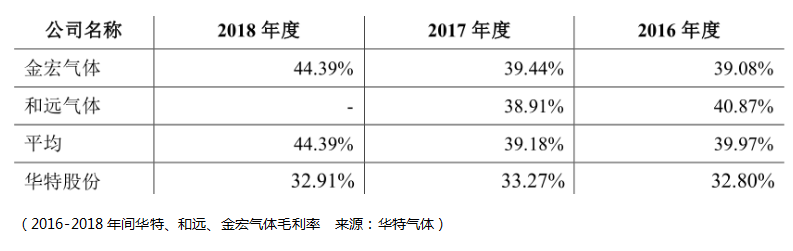

在普通工業氣體領域中,華特國内主要的競爭對手有金宏氣體與和遠氣體,金宏氣體主要在華東地區從事普通工業氣體及高純氨的銷售,在華東區域内有較強的競爭力,和遠氣體主要在湖北區域從事普通工業氣體及清潔能源銷售的業務。

可以看到這兩家普通工業用氣企業的毛利率水平相近,併且比華特氣體高,按理說特種氣體由於科研水平較高應該具備更高的毛利率怎麽到了這里卻反過來了,實際上這與兩個因素有關:

1.普通工業氣體的單價較低,其毛利率水平受物流運輸費用影響很大,那麽銷售半徑越小的公司成本競爭優勢就越強,對於區域外的公司,由於物流運輸成本提升的影響,成本不具優勢,那麽就很難進入該區域,因此區域普通工業氣體的毛利率較高。

2.金屬冶煉、化工、機械製造和家電照明這些領域受宏觀經濟政策、經濟週期和地域產業結構調整影響較強,隨著近年來國家供給側的改革,普通工業氣體作為原材料的價格也隨之上升,毛利率逐漸走高。

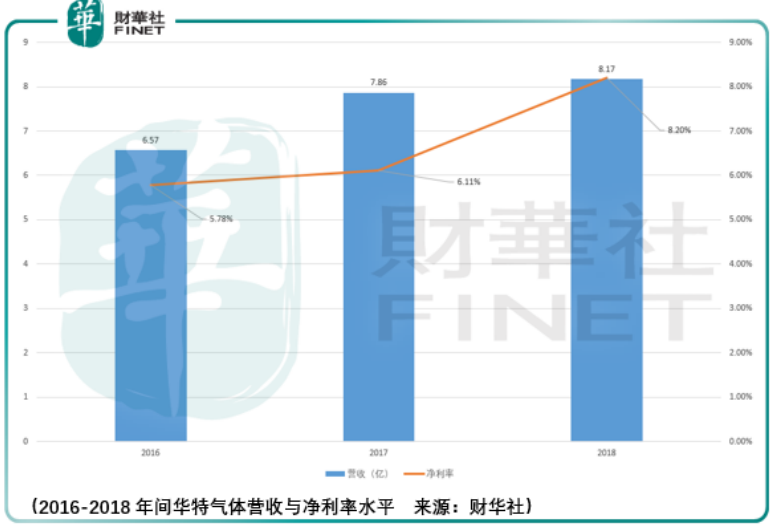

雖然有更高的毛利率,但是市場併非給出更高的估值,一個是從成長空間而言,對於區域普通工業氣體公司而言,公司氣體銷售的規模是可以預見的,既然可以預見,那麽就不具備提升估值的想象力;其次氣體行業受到物流運輸的費用的製約,這一點不限於金宏、和遠這類的普通工業用氣公司,對於華特氣體也是一樣的,不然這無法解釋公司淨利率水平如此的原因:

基於這一點的考慮,那麽儘管預期國内特種氣體的增長率在2018-2021年間能夠保持18%-20%的增速,但是這依然很難讓公司淨利潤的水平提升一個台階,所以從這個角度來看華特氣體估值的提升,存在著較大的困難。

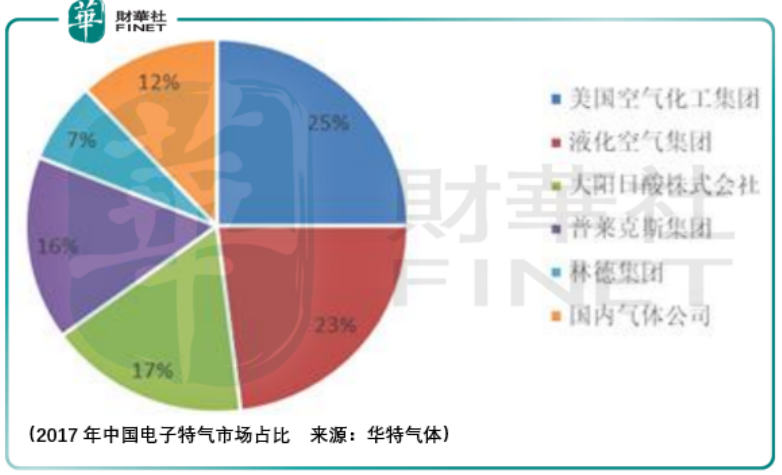

但是從進口替代的邏輯來看,估值提升存在著較大的希望,因為國内氣體廠家的市場規模佔比太小了,據2017年的數據,國内氣體公司僅佔17%,而以華特氣體為代表的氣體公司,已陸續實現IC(集成電路)用高純二氧化碳、高純六氟乙烷、光刻氣等多個產品的進口替代。

既然進口替代是華特氣體估值提升的引擎,那麽對於研發人員的薪酬開支和股權激勵就顯得尤為關鍵了。從公司管理層的結構來看,公司對於核心研發人員給的條件還是不錯的:傅鑄紅,武漢化工學院本科學位,華特股份董事兼總經理,持股比例1.59%,年薪74.8萬元僅次於張穗華。

廖恒易,長沙市化工局職工大學專科學歷,華特股份副總經理兼江西華特總經理,持股比例2.6%,年薪64.8萬元;裴友宏,華東化工學院本科學歷,華特股份研發中心總工程師,持股比例0.04%,年薪26.8萬元;陳豔珊,華南理工大學碩士學歷,華特股份研發中心項目負責人,年薪24.2萬元。

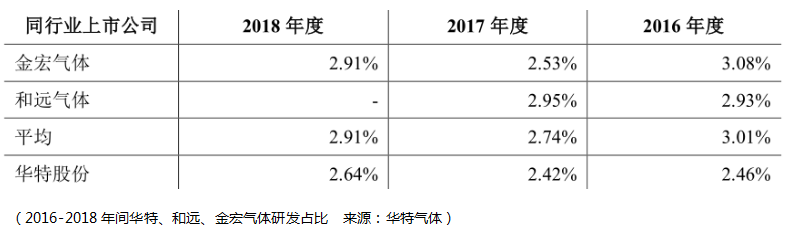

相比之下,控股股東石平湘年薪為3.96萬元、其女兒石思慧,華特股份副總經理,年薪28.01萬元,可以說創始人兼控股股東石平湘先生對科研人員是足夠尊重的,但是從研發投入來看,儘管同行都處於較低的水平,但作為特種氣體研發、銷售的企業華特還需要進一步地提升,不然進口替代就仍然是一件遙遠的事情。

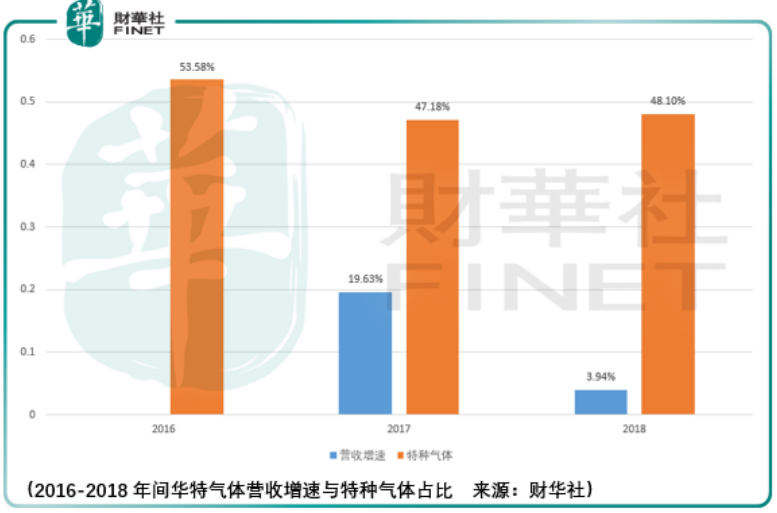

除此之外,由於華特特種氣體的主要客戶為大規模集成電路、新型顯示面板等高端領域,這使得華特氣體的初始估值能保持在金宏、和遠估值以上的水平,但是從2016-2018年間華特特種氣體的營收佔比趨勢變化來看,是令人擔憂的,其佔比從2016年的53.58%下滑到了2018年的48.1%,儘管其絕對規模在增長,但是總體營收增長的幅度亦從2017年的19.63%下滑至2018年的3.94%。

倘若未來營收無法保持進一步的增長,那麽前面所提到的進口替代所導致的估值提升都將化為泡影,所以投資者需要密切關註公司進一步的營收表現與研發進展,在有進展之前以謹慎觀望為主。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)