一、屋頂光伏迎來政策推進,BAPV、BIPV產業鏈直接受益

分散式光伏與建築聯繫緊密,主要專案以屋頂電站為主,未來發展前景廣闊。“光伏+”各種應用場景的分散式項目,包括光伏+交通、光伏+加油站、光伏+屋頂以及光伏+農漁業等,其中屋頂電站為主要應用方式。根據中國光伏行業協會預測,到2025年,我國光伏行業新增裝機量將達到110GW,同比2020年增長128.22%。而分散式光伏在整縣推進、經濟效益持續提升的情況下,有望獲得較快發展,保持約50%占比。

政策主導+經濟效益,推動屋頂光伏快速發展。2021年“整縣推進”出臺加速行業快速發展,更新模式下的整縣推進將加速分散式屋頂電站的發展;同時,雙碳政策對新建建築光伏覆蓋率提出要求,分散式屋頂光伏的確定性進一步增強。在經濟效益方面,對於業主方來看,能源價格上漲帶動電力供應緊張,光伏屋頂可減輕用電壓力;對於服務商來看,光電建築建造成本逐年攤薄,投資回報率有提升空間。

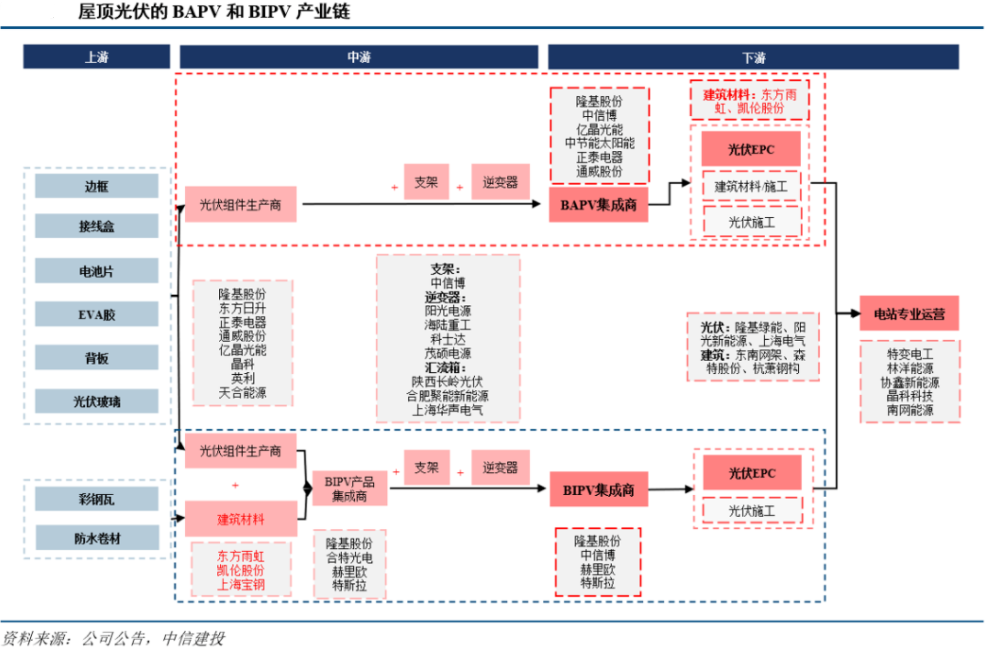

BAPV、BIPV為屋頂光伏兩種實現方式,分別匹配存量與新增市場。從施工流程上來看,BAPV也稱為建築後光伏,即主要集中在建築施工完成後附著在建築物上;而BIPV本身即為建築材料,主要應用於新建建築或整體大規模翻新建築。目前分散式光伏推行過程中,BIPV和BAPV處於並行狀態,前期預計以BAPV為主。而後期來看,BIPV相較於BAPV更有優勢,可減少房屋建造成本。

二、屋頂光伏賦予防水應用新場景,市場規模年均擴容百億

防水設計是光伏屋面工程中必不可少的一環,當前市場提出三種主流防水方案。秉承著“以排為主,防排結合”的屋面防水方針,光伏屋面防水設計應根據建築物的使用性質、重要程度、區域環境和使用功能要求,合理選擇材料以及構造。目前市場上主流的設計方案包括以下三種:①結構性防水;②新型彩鋼瓦;③傳統彩鋼瓦+防水卷材。防水卷材在其中具有一定的使用空間。

BAPV中防水卷材可兜底加強效果,BIPV中防水卷材當下必不可缺。在BAPV中,防水卷材的使用體現在產品端和施工端兩個方面,在產品端,原始屋面防水等級難以匹配光伏元件,用防水卷材升級系統為大勢所趨;在施工端,當前安裝工藝存在改進空間,防水卷材配套預製件有望解決現有痛點。而在BIPV中,由於元件需要承擔建築材料性能,因此在工商業BIPV以及民用領域BIPV中,防水卷材仍不可或缺。

存量屋頂帶動短期主要需求,新建屋頂可貢獻中長期增量。存量市場主要受益於整縣推進,預計未來四年新增防水市場規模年均91億;新增市場主要受益于碳達峰目標,預計年均新增防水市場規模40億。共同推進下帶來年均131億元的新增市場規模。

三、防水企業積極佈局BIPV,龍頭產品及管道優勢顯著

BIPV拉長光伏產業鏈,參與者彙集光伏、建築、建材企業。屋頂光伏與建築聯繫密切,需彙集多個行業共同合作。對於一般光伏元件而言,其產品的研發、生產、銷售均能在光伏產業鏈中形成閉環,即“原材料-電池片-元件-集成運營”四個環節。而BAPV和BIPV都需要與建築進行較好融合,BAPV需考慮集成後如何對建築影響最小,以及後續維護建築功能,而BIPV需考慮如何讓光伏元件承擔建材性能。這些附加功能僅靠光伏企業很難實現,需要同建築以及建材企業共同合作。

防水企業參與產業鏈多個環節,龍頭從中更為受益。通常情況下,分散式光伏專案的開發運營流程為以下幾個步驟:專案開發→專案勘測→方案定制→產品製造→施工管理→運維服務。而由於防水卷材為光伏屋面防水設計方案的主要技術路徑之一,防水企業也憑藉自身優勢滲透進分散式光伏專案的各個流程。而龍頭產品和管道優勢明顯,優質項目資源向頭部企業集中。

國內龍頭企業積極佈局,有望共用光伏防水新市場。目前,東方雨虹、凱倫股份、科順股份、北新建材以及三棵樹積極佈局光伏領域,均有專案落地。

四、風險提示

1)政策推行速度不及預期;2)光伏元件原材料價格波動影響;3)光伏企業對防水卷材接受程度不及預期

(中信建投證券《BIPV系列報告1:屋頂光伏打開防水新空間,跨界合作龍頭最受益》)

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享