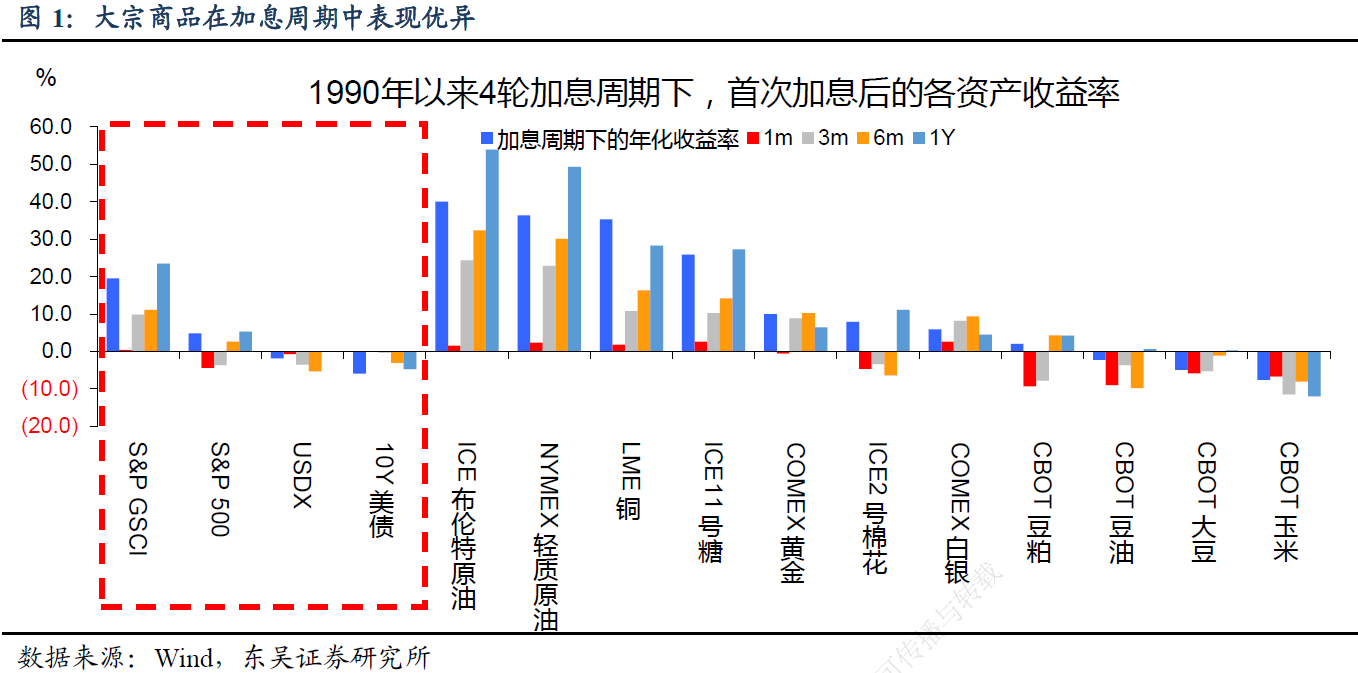

美聯儲加息時表現最好的資產是什麼?不是美元、也不是美股,而是大宗商品!是的,不用懷疑,在1990年以來的4輪加息週期中,大宗商品在加息後一年的收益率達到23.5%,期間各大類資產的收益率排序為:大宗商品>股票>美元>美債。這一結論看似與直覺相悖,因為在加息週期下市場的風險偏好難免會回落,然而,如果考慮到美聯儲加息是為了防範或對抗通脹風險,並且在加息初期往往落後於曲線,因此在這種環境下,大宗商品顯然有更大的勝率跑贏其他大類資產。

通過複盤前3輪加息週期,我們發現原油、銅等商品受加息、利率上揚的干擾較小,價格走勢的主要邏輯還在於供需矛盾其與市場隱含通脹率有較強相關性。美聯儲加息對需求端的影響很難在短期內實現,經濟擴張週期下的商業需求能很好地支撐大宗商品價格。另一方面,加息初期美元指數往往上行空間有限,因此並不對大宗商品價格形成持續的打壓。

黃金在加息週期中表現堅挺,其價格走勢與美債實際到期收益率有明顯反向變動關係,但在政策變革導致基本供需發生變化時,金價與美聯儲加息的相關性將大大降低。另外,黃金能很好地抵禦高通脹風險,而通脹與加息週期存在同期性,這也是黃金在加息週期中表現優異的原因之一。

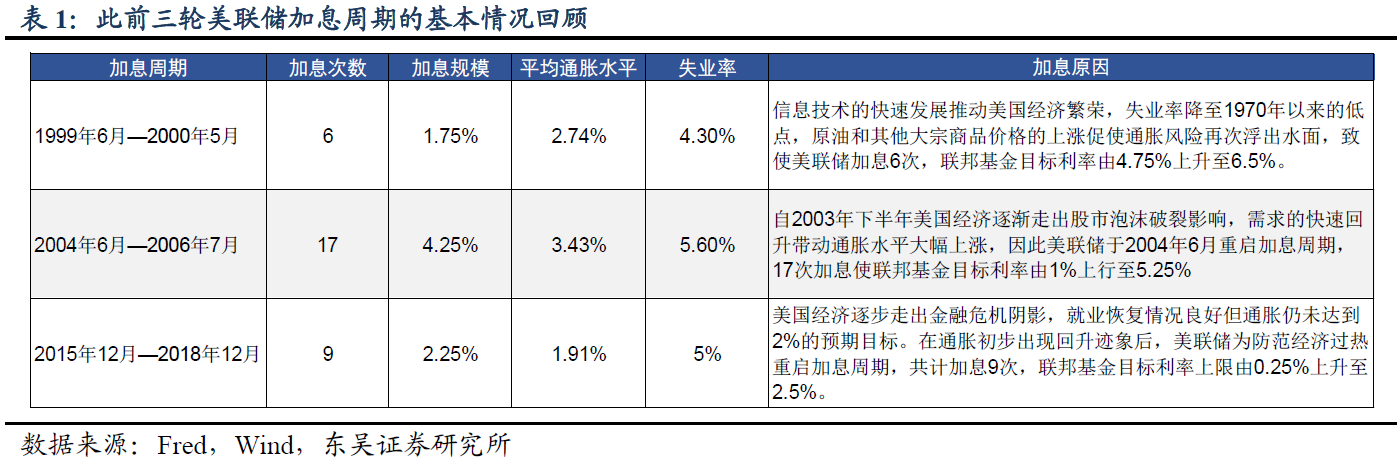

1999年6月—2000年5月

原油:

受OPEC減產和科索沃戰爭影響,供需缺口擴大導致油價上漲。自1999年年初,原油一直呈震盪上漲行情。在2000年2月第4次加息後,WTI原油較1999年6月初上漲近110%。因2000年3月互聯網泡沫破裂,原油價格出現短期調整,但後於2000年6月重回30美元/桶上方,加息周期間的年化收益率達76.2%。

銅:

1999年亞洲經濟復蘇後,銅需求回升,供需缺口在2000年擴大,銅價大幅上漲,加息周期間的年化收益率達14.4%。

黃金:

金價與加息的相關性較弱,主要受政策變動所帶來的市場供需影響。因英國財政部宣佈拋售黃金儲備,金價在1999年5月下跌,加息後第一個月價格下跌1.2%。此後黃金因《央行黃金協定》的簽署於9月大幅拉升,加息後一年黃金收益率達11.3%。

2004年6月—2006年7月

原油:

全球經濟的快速增長帶動原油需求上升,2004年原油需求增長近4%,此後兩年也有近2%的增速,但部分產油國原油產量出現下滑,2004-2006年原油供需缺口擴大,WTI原油價格在首次加息一年後上漲58.4%,加息周期間的年化收益率達44%。

銅:

全球經濟增長疊加美國房地產週期影響,銅需求持續上升拉動銅價快速上漲。加息周期間的年化收益率達68.6%。

黃金:

通脹壓力、自然災害與地緣政治危機促使金價持續上升。在2005年8月卡特裡娜颶風的影響下,即便美聯儲於2004年以來11次加息也未能控制住通脹上行壓力,PCE同比於2005年9月上升至近4%的歷史高位。另外,2006年美伊局勢因伊朗宣佈成功生產低濃度濃縮鈾而加劇,黃金價格繼續走高。由於黃金具有良好的抗通脹屬性和避險屬性,加息周期間的年化收益率達25.2%。

2015年12月—2018年12月

原油:

由於OPEC增產等因素,2015年原油價格走弱,加息後首月跌幅達16.5%。然而,OPEC與其他國家達成減產協定,原油價格出現反彈,首次加息一年後原油價格上漲44.5%。2018年10月,美國制裁伊朗原油不及預期部分國家提前增產,原油價格大幅下跌,加息周期間的年化收益率降至7.1%。

銅:

供需情況變化主導銅價走勢。2016年各大礦山縮減投資,產能利用率回落。由於供需缺口擴大,,2016-2017年上半年銅價持續上升。2017年下半年中國基建投資增速回落,需求下滑導致銅價回檔,加息周期間的年化收益率為9.2%。

黃金:

2007年以來實際利率與黃金價格的反向變動關係有所加強加息初期10年期TIPS到期收益率的下降帶動金價走高。此後實際利率雖因加息、縮表等因素逐步走高,但在英國脫歐、中美貿易戰等國際政治經濟風險影響下,金價整體較為穩定,加息周期間的年化收益率為6.0%。

2022年大宗商品價格有望在新一輪美聯儲加息週期中繼續跑贏其他資產。美聯儲加息本身即落後於通脹,這樣的貨幣政策邏輯本身即有利於大宗商品。尤其是鑒於供應鏈受阻、原材料供給不足等問題難以緩解,大宗商品今年表現仍值得期待。分類別來看,在各國防疫政策逐漸鬆綁、跨國旅行需求快速恢復的帶動下,原油需求大幅上升。俄羅斯與北約爭端的加劇亦有可能對原油供給造成影響,油價上升空間較大。其次,目前銅供需缺口加大,庫存水準在歷史低位。在中國加大對新基建、新能源汽車等投資的情況下,銅價或將繼續保持強勢。另外,雖然實際收益率的升高將對金價形成拖累,但當前通脹預期依然較高在疫情衝擊、地緣政治危機等不確定性加劇的情況下,金價料將獲得支撐。

風險提示:疫情擴散超預期,國內外政策超預期

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享