在以高科技、信息技術、新能源等為代表的中國產業升級背景下,碳纖維迎來爆發機遇。

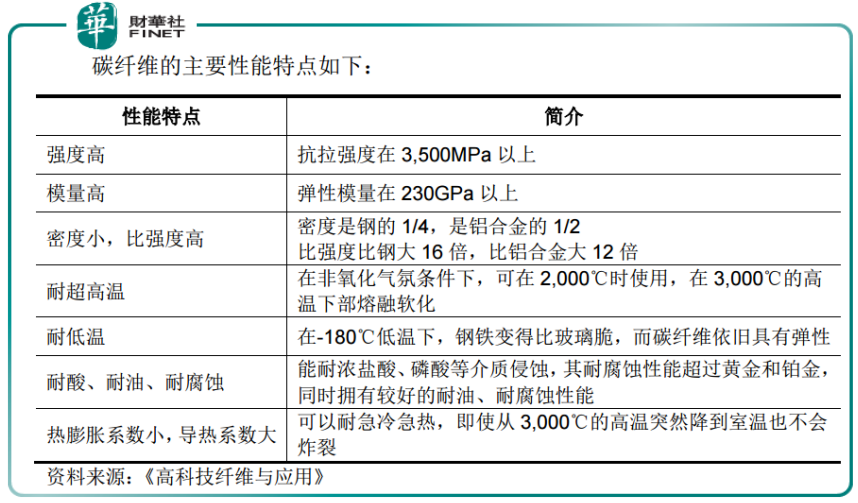

碳纖維被稱為「黑黃金」,其強度是鋼的7倍,但質量卻非常輕巧,是優質的輕量化材料,被譽為21世紀新材料之王。

這類頗具前景的新材料國内目前約70%依賴進口,而在國内政策加持及產業機遇下,這一局面正在逐漸改變。

第一、政策風口下,「黑黃金」迎來爆發機遇

碳纖維是由有機纖維經過一系列熱處理轉化而成,含碳量高於90%的無機高性能纖維,碳纖維與樹脂、金屬、陶瓷等基體復合,制成的碳纖維復合材料(CFRP)具有數倍於傳統金屬材料的比強度及比模量。

正是由於優越性能,碳纖維材料小到用於羽毛球拍,大到新能源汽車、飛機外殼、火箭等,成為產業升級及新一輪工業革命的工業原料,穩坐新能源和航空航天兩大風口。

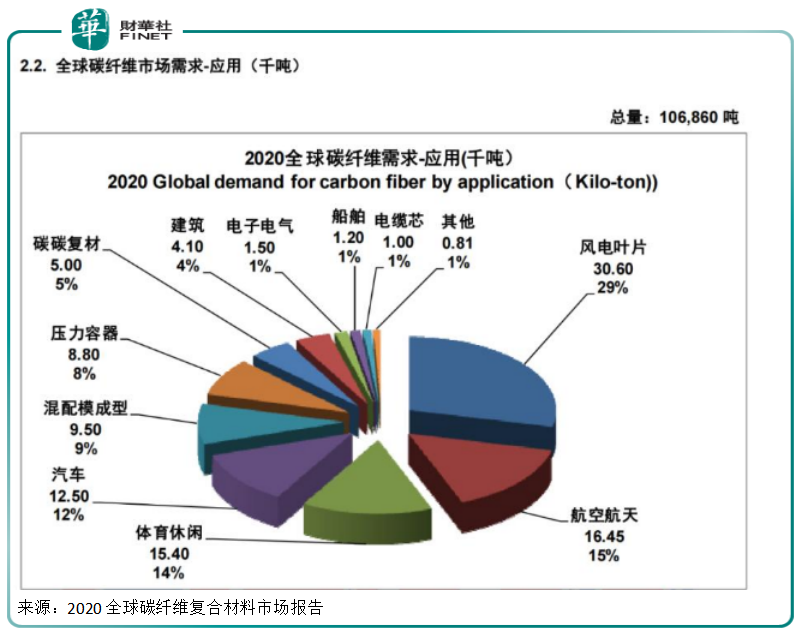

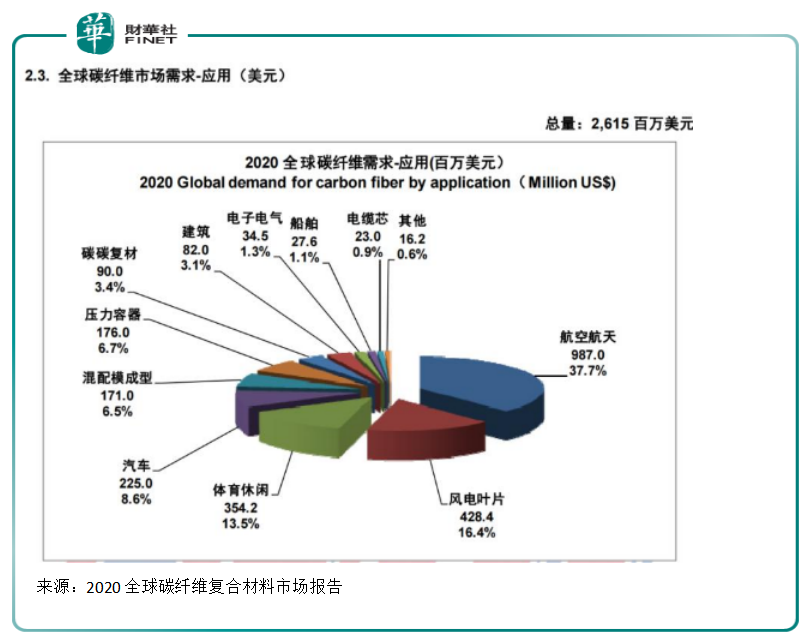

2020年全球碳纖維需求前三位分别是風電市場、航空航天、體育休閑,同時這三個領域創造的銷售金額也處於領先地位。

在低碳、綠色的發展大環境下,新能源里的風電市場的增長潛力非常巨大,有賴於國内外風電巨頭企業批量使用碳纖維提升增量。

同時,汽車行業採用碳纖維的車型越來越多,尤其是新能源汽車,其中電池盒(尤其是底蓋),有望成為碳纖維的重大需求品種。

目前國内碳纖維材料市場需求大,多半依賴進口,市場處於供不應求的狀態。根據《2020年全球碳纖維復合材料市場報告》,2020年中國碳纖維的總需求為48851噸,對比2019年的37840噸,同比增長29%,其中,進口量為30351噸(佔總需求的62%,比2019增長17.5%),國產纖維供應量為1845噸(佔總需求的38%,比2019年增長53.8%)。

2020年下半年,日本、美國加強了對碳纖維出口中國的政策管控,導致國内碳纖維需求缺口擴大。

在國内發展自主科技、製造,實現國產替代浪潮中,碳纖維迎來政策風口。

為實現碳纖維自主可控,國家一系列重磅政策中均有相關產業支持政策,包括《中國製造2025》《中華人民共和國國民經濟和社會發展第十三個五年規劃綱要》《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》。

2021年8月,工信部原材料工業司在第1095號(工交郵電類126號)提案答復的函中表示,工信部將以重大關鍵技術突破和創新應用需求為主攻方向,進一步強化產業政策引導,將碳基材料納入「十四五」原材料工業相關發展規劃,並將碳化矽復合材料、碳基復合材料等納入「十四五」產業科技創新相關發展規劃,以全面突破關鍵核心技術,攻克「卡脖子」品種,提高碳基新材料等產品質量,推進產業基礎高級化、產業鏈現代化。

雖然國外管控影響了碳纖維的國内需求,但同時也為國内行業企業帶來機遇,有利於倒逼國内企業發展自主技術,突破工藝瓶頸,實現產業升級。

第二、碳纖維技術壁壘高,自主廠商正在崛起

從全球市場看,碳纖維產能主要集中於美國、日本等國,據德邦證券顯示,前五大製造商分别為日本東麗(含收購的美國企業卓爾泰克)、德國西格里集團、日本三菱化學、日本東邦、美國赫氏,美日兩國企業佔據四個席位,運行產能合計9.16萬噸,佔全球總運行產能的53.36%。

日本東麗在高性能碳纖維的技術研發與生產上處於領先地位,2020年運行產能為5.45萬噸,佔全球總產能的31.75%,是行業公認的「領頭羊」。

中國碳纖維企業正在加速崛起,湧現出吉林碳谷、中復神鷹、江蘇恒神、光威復材、蘭州藍星、威海拓展、常州中簡等一批在行業有影響力的公司。

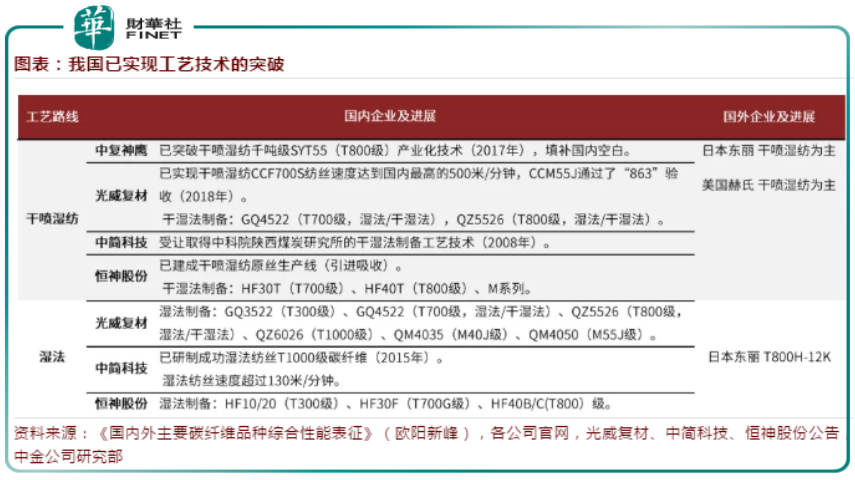

但碳纖維幹噴濕紡工藝,技術難度大,目前僅有行業少數企業掌握。碳纖維的技術壁壘主要體現在原絲生產中,原絲的質量關乎碳纖維的力學性能。

目前原絲主流生產工藝主要為濕法紡絲幹噴濕紡工藝。其中,幹噴濕紡工藝是生產高性能原絲的關鍵,可有效結合幹法和濕法,在紡絲速度和原絲性能上均具有明顯優勢。

日本東麗、美國赫氏均具備幹噴濕紡工藝。目前國内大部分碳纖維製造企業仍以濕法紡絲工藝為主,不過復神鷹、光威復材、中簡科技、恒神股份等已實現工藝技術的突破。

當下正在衝刺科創板IPO的中復神鷹於2013年在國内率先突破幹噴濕紡關鍵技術,是國内率先突破千噸級碳纖維原絲幹噴濕紡工業化製造技術的企業,其還建成國内首條千噸級幹噴濕紡碳纖維產業化生產線。

第三、佔據新材料優質賽道,股價何時起飛?

政策春風頻頻光顧,產業需求缺口大,碳纖維產業被推到風口之上,行業企業迎來春天。

資源得天獨厚的上海石化(600688.SH)自然不會錯過這場新材料的盛宴,其下設腈綸事業部,負責碳纖維的研發與生產工作。

此外,國内碳纖維領域上市公司還有光威復材(300699.SZ)、中簡科技(300777.SZ)、金發科技(600143.SH)、金博股份(688598.SH)等。

光威復材產業鏈比較完整,是目前國内碳纖維行業生產品種最全、生產技術最先進、產業鏈最完整的龍頭企業之一,但其原材料等部分仍需外購,且主要銷售產品是預浸料等中遊產品。

中簡科技是國内高端碳纖維重要供應商,公司產品主要應用於航空航天領域,技術已經達同類產品國際先進水平。公司還於2020年11月入選工信部第二批專精特新「小巨人」名單。

金發科技是可降解塑料龍頭,其產品也覆蓋碳纖維及碳纖維復合材料。

金博股份是國内領先的晶矽製造熱場用現進碳基復合材料及產品製造商與供應商,具備先進碳基復合材料低成本制備核心技術,入選工信部第一批專精特新「小巨人」名單。

最值得一提的是,新三板掛牌公司吉林碳谷已經於8月31日掛牌精選層。吉利碳谷主要從事大絲束聚丙烯腈基碳纖維原絲,是全國最大碳纖維原絲生產基地。

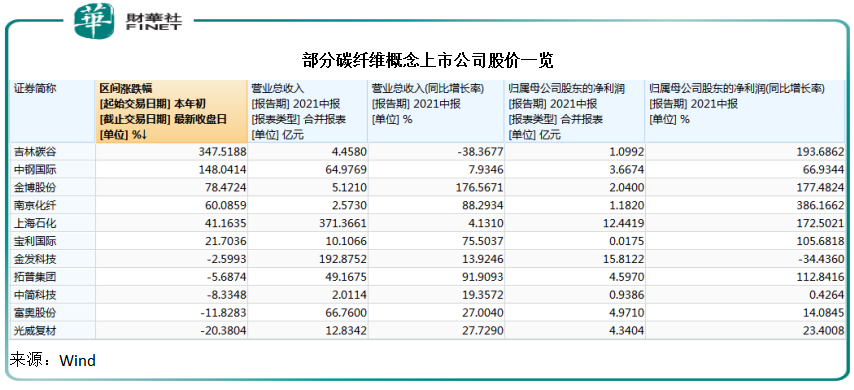

雖然上述公司佔據碳纖維這一頗具前景的新材料賽道,但目前看約一半行業上市公司股價尚未起飛。

Wind數據顯示,自2021年初到截至9月14日收盤,股價漲幅位居前列的分被為吉林碳谷、中鋼國際、金博股份、南京化纖。

而光威復材、中簡科技、金發科技股價卻自年初以來不漲反跌。

從業績看,2021年上半年,上述三家公司歸母淨利潤均處於盈利狀態,營收增速均處於上漲態勢,只有金發科技出現增收不增利現象。

總結:碳纖維作為科技含量高,應用廣泛的的一種化工材料,日益被政策和市場所重視,行業賽道一些擁有先進生產工藝的企業價值也逐漸將被市場所發掘。這或許只是時間問題,財華社將持續關注碳纖維這一領域。

撰稿:李瑩

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享