昨天,跟誰學(GSX.US)崩了。

在美股市場上,公司股價大幅低開超過20%,盤中沒有一絲絲掙紮,跌幅至收盤甚至擴大至30.8%,收報71.21美元。成交量更是從平均330萬放量大增至1420萬股。

有關跟誰學的利空消息主要有二:

一是有傳言稱跟誰學第三季實際收入會低於20億元,市場預期為21.2億元。另外,第三季的銷售費用可能高達20億元,遠高於市場預期12億元。換言之,跟隨學從2019年開始連續六個季度的盈利記錄很可能中斷;

其二則是瑞信分析師Alex Xie將看誰學評級轉為看空,原因是行業競爭加劇和夏季促銷失誤。Alex Xie指跟誰學的夏季促銷轉化率將錄得歷史新低。公司將促銷重點放在常規價格課程上,但這個暑假時間相對較短,家長會選擇其他優惠課程而非常規的暑假課程。

兩條消息放在一起看,跟誰學在今年暑假的側寫大致就是花了很多錢營銷,但是重點放錯了地方,所以營銷效果有限,收入不理想,很可能會虧損。

昨日之前,跟誰學股價年内漲幅高達370%。高估值碰上業績利空傳言,股價出現一定幅度回調在情理之中。

和特斯拉一樣,跟誰學在股價走高的過程中多次遭到空頭的質疑。從今年2月25日的第一份做空報告開始,跟誰學接連被五家機構做空了12次,全是灰熊、香橼、天蠍、渾水等行内的「狠角色」。

年内股價暴升當然是頻頻打爆空頭。

但這次第三季如果公司業績松動之後,跟誰學的在線教育故事還能講下去嗎?圍繞跟誰學多空方的博弈勝負天平又是否會發生扭轉?

跟誰學之所以會被屢屢做空,直接原因是瑞幸爆雷,讓中概股成為眾矢之的。但要論根本原因,還要怪跟誰學實在太優秀了,讓它成為中概股的出頭鳥。

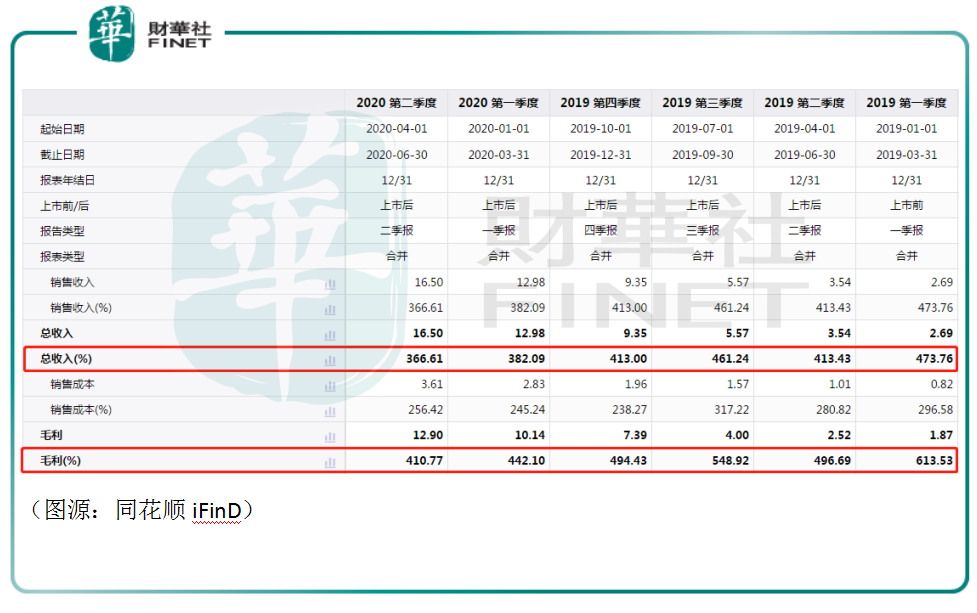

過去六個季度,跟誰學的收入同比增速都在300%以上。毛利同比增速更是全部超過400%。賬面上如此高速的增長會讓它在市場上格外顯眼,隨之而來的高估值以及做空報告。

情形就像,港股市場的另一只牛股海底撈。

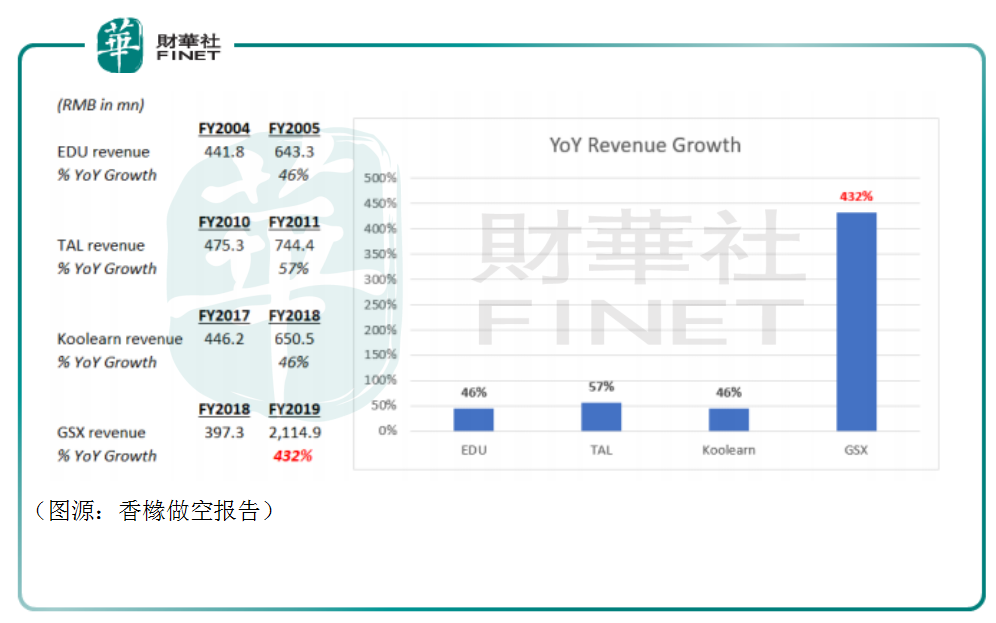

香橼在做空報告中就明說了,跟誰學的數據太好看了,不像是真的(Too good to be true)。

橫向對比新東方/好未來/新東方在線,它們年營收規模在人民幣四億元左右的時候,同比增速都在40%-50%左右,而跟誰學的年增速卻是432%,第二年直接翻了好幾倍上21億元。

這幾年在線教育競爭如此激烈,這樣的增速一定有問題。

於是做空機構就從課程、學生數量入手質疑公司收入的真實性。

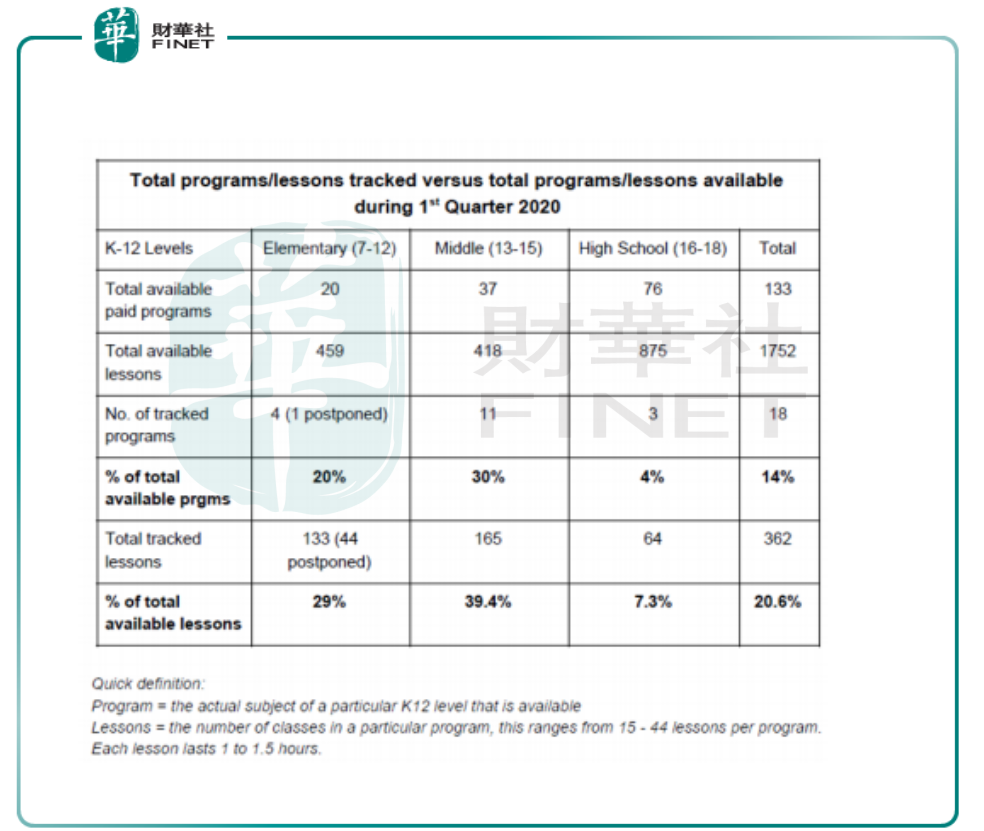

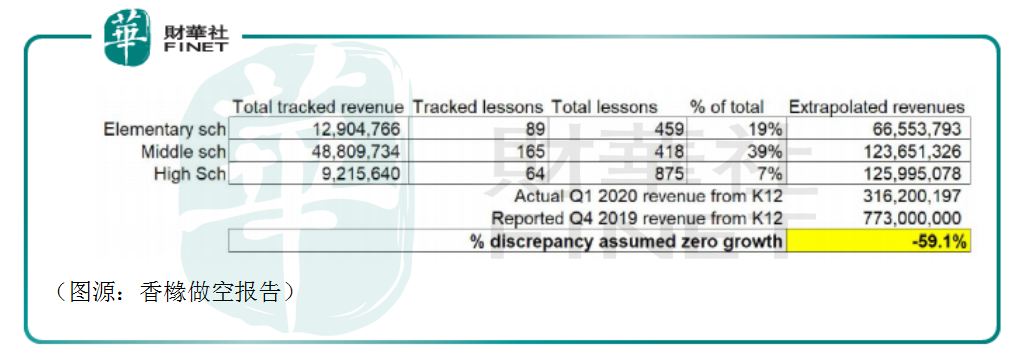

香橼採用的是隨機調查的方式。機構在今年第一季分别報名了小學、初中和高中課程中的29%、39.4%和7.3%。 購買課程之後,機構從課程的478229條評論中篩選到3.47萬個ID,去除重複的ID之後,剩下2.76萬有效ID(復購多個課程)。

這3.47萬個課程總共可貢獻7090萬的銷售收入,因此算得今年第一季錄得收入大約為3. 16億元,只相當於去年第四季收入7.73億元的40%。考慮到公司的營收增速,第一季隨機抽樣估算的收入只相當於公司賬上收入的30%。

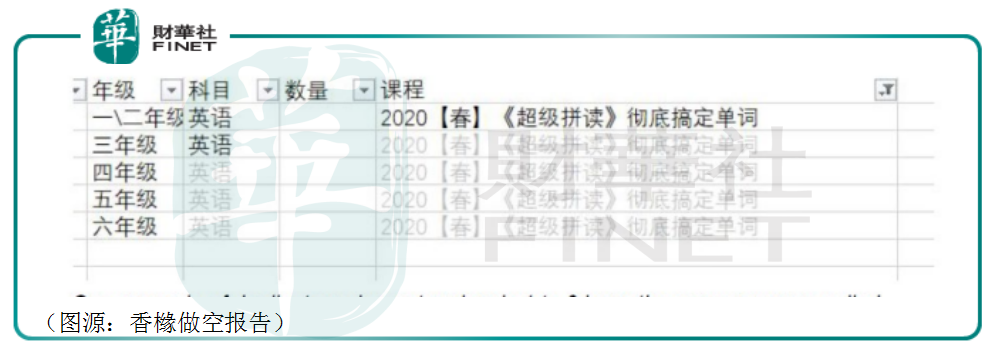

另外,香橼還在跟誰學的小學課程中發現多項適合小學全年齡段的課程。因為不同年齡段的學生接受程度不同,所以機構懷疑公司在利用這些「重複」的課程虛增收入。

渾水的調查更加直接,機構通過分析上半年463217條登錄記錄(覆蓋200多個付費K-12課程,超過54065個跟誰學和高途課堂用戶),發現了三種機器人模式,佔用戶總數的73.2%。渾水認為這些虛假用戶是由跟誰學的老師和導師及第三方控制。

對於以上兩家機構的質疑,香橼的爬蟲抽樣調查方式有一個比較大問題,就是並非所有購買了課程的用戶都必須評論課程。因此調查的結果並不能完全反映平台的真實用戶規模。

另外,根據公司的披露公告所示,跟誰學的K12課外輔導收入主要來源為跟誰學旗下品牌高途課堂(意指香橼忽略了調查了該部分課程的用戶數據)。

而針對渾水的做空報告,公司在5月19日回應指,其採用雙師大班模式進行教學,開課前30分鍾輔導老師會開啓小班互動模式,正式開課時主講老師會採用手動或系統自動補充的方式進行補充切換。

因此,渾水會在登錄記錄中發現機器人模式。

旁觀者如果難以判斷公司和空頭哪一方說法才是對的。還即將有第三方的說辭可以參考,在9月初披露的財務報告中,公司披露已經美國證監會已要求其提供從2017年1月1日起的部分財務及運營數據。

而在美國證監會之前,公司審計委員會就已聘請第三方專業顧問對做空報告中的指控進行調查。據公司CFO透露,該專業顧問包括美國一家律師事務所和一家並非德勤的主要會計師事務。

目前,調查還未有結果。

但9月初披露調查進度至今兩個月内,跟誰學股價曾出現小幅回調,之後即出現反彈。從市場反映來看,投資者似乎更願意相信他們從公司財報中看到的那個跟誰學。

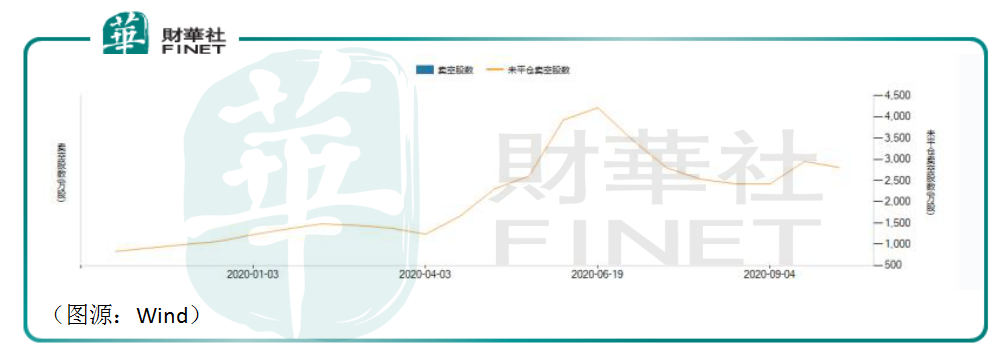

和特斯拉一樣,估值建立美好願景之上的跟誰學背後同樣有大量空倉。未平倉空倉數量從四月份開始顯著增加,到六月份達到峰值,空倉數量一度超過4000萬股,隨後開始下落。但公司對應股價卻是持續上行,直到8月份才見頂。

因此可以推斷,連同做空機構在内的跟誰學空頭一定是損失慘重。

但截止10月2日,公司仍有近3000萬股未平倉空倉,佔流通股的比例為18%。

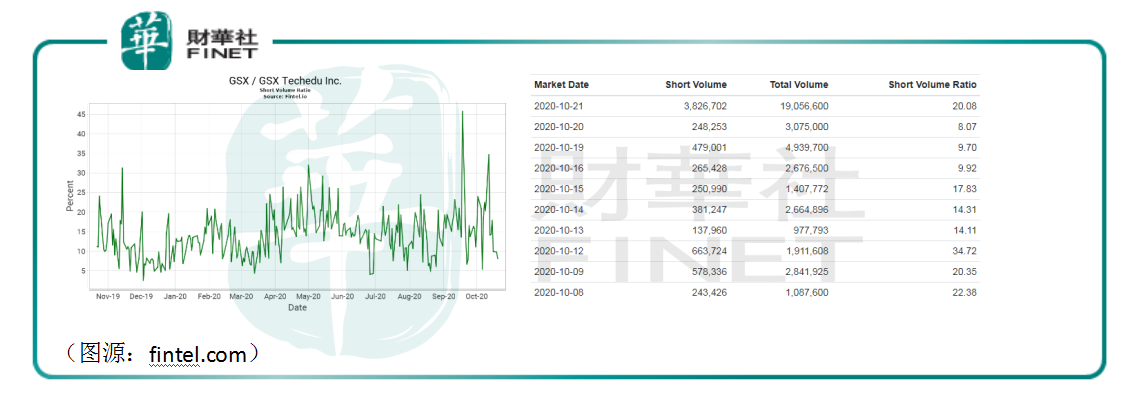

從每日成交空倉數目來看,10月份公司成交的空倉佔交易總量比例多日高於15%,甚至有四日比例高於20%。

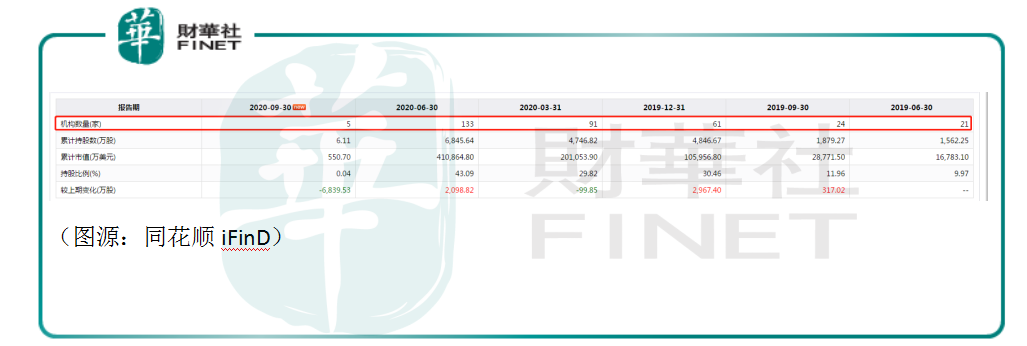

另外,第三季跟誰學的機構股東大幅減持公司6840萬股股票,持股機構數目從第二季的133家減少到僅剩5家。這說明期内大部分機構都清倉了跟誰學的持股。

高比例的空頭頭寸及機構集體清倉說明了一點:在上半年屢屢打爆空頭之後,當前跟誰學股價已有較大的回調風險。

從跟誰學昨天突然閃崩來看,高估值的公司股價下調風險因素未必是來自之前做空機構一直糾結的收入/學生人數真實性,而是來自經營方面業績不及預期的風險。

從公司高層對外宣佈主動自查的態度來看,筆者覺得跟誰學可能存在一些常見的灰色操作,但報名學生數目等關鍵經營數據造假,大可沒有必要。

同時,由於外界對跟誰學預期打得太高,稍有不慎跟誰學就可能出現股價回調,情形就和海底撈一個翻台率下滑引發最近海底撈連呼吸都是錯的口誅筆伐一樣。

長線來看,今年的疫情對在線教育在低線城市的滲透構成相當的利好。

因為疫情隔離,部分不了解在線教育的家長不得不接觸並逐步接受在線教育。疫情過後,部分機構的免費在線教育課程將從免費轉向正價續班,頭部平台更有望憑借教育資源和教學實力留存及轉化該部分增量用戶。

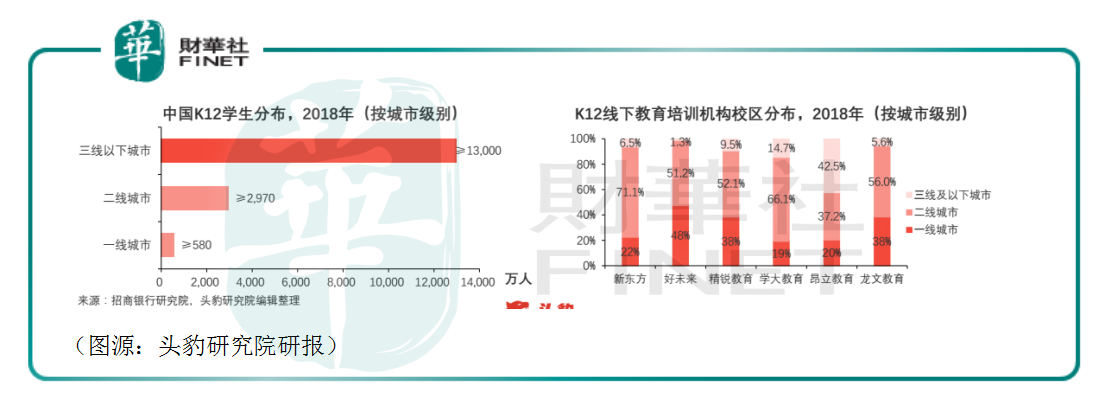

按照2018年數據,K12在線教育市場在一、二線城市基本飽和。該部分地區家長和學生對在線教育接受度普遍較高,但三、四線情況則相反。據統計,2018年三線以下城市K12學生人數高達1.3億人,佔全國同年齡段總人數的79%。

在這個市場,無論是頭部的新東方和好未來開發程度都較低。本次疫情恰好為K12在線教育提供了一個下滲的契機。

基於此邏輯,本年内美股在線教育板塊個股漲幅普遍高於45%。因為增量市場開發仍有限,在線教育仍然是一個好賽道。

但從跟誰學身上亦可以看出,因為板塊部分個股估值較高,行業競爭格局短期内不會明朗化,仍將延續燒錢買用戶的主邏輯,這時候用戶增長稍有不慎出現下滑可能會導致高估值在線教育的股價回調。

而長期來看,諸如跟誰學等在線教育股的賽道前景還是向好的。這也令市場給了中概在線教育股充分的高估值。但高速增長的在線教育股未必就一定如外國做空機構所言,存在「無恥」的數據造假行為。

外界與其質疑其用戶數據造假,倒不如研究一下它為什麽會如此獲得用戶青睐。有一句話說得好,外國人永遠無法知道中國父母願意給孩子在教育上花多少錢。

崩了一夜的跟誰學,在線教育的故事還是講得下去的。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享