2018年以來,港股私有化案例可謂是接二連三。

Wind數據顯示,2018年私有化退市的企業有3家,2019年港股完成私有化退市的有10家企業,創歷史新高。

值得注意的是,央企是近兩年來港股私有化大潮的「排頭兵」。2018年,哈爾濱電氣(01133-HK)、中外運航運這兩家國企宣佈進行私有化,前者私有化失敗,後者成功退市;2019年,國企清潔能源能源公司紮堆宣佈私有化,其中包括華能新能源、中電綠色清潔能源和中國電力清潔能源,目前已從港股退市。

而如今,也有一家國資新能源企業宣佈要進行私有化退市,這家企業就是華電福新(00816-HK)。華電福新6月1日發佈公告稱,由其控股股東華電集團全資擁有的福建華電福瑞提出按每股H股2.5港元收購價私有化公司。H股要約價較最後收市價1.51港元,溢價約65.6%。若私有化建議完成後,將撤銷華電福新上市地位。

公告發出後次日,華電福新股價開盤飙升超過50%,最終收漲60.26%,刷新兩年多新高。同時,華電福新私有化消息披露後還引發港股風電股的狂歡,風電股在6月2日全線走強,其中大唐新能源(01798-HK)、龍源電力(00916-HK)和江山控股(00295-HK)分别收漲15.15%、9.4%及13.21%。

股價飙升,意味著市場對華電福新私有化價格持接受的態度,認為收購價合理。參考華能新能源當時私有化價格亦讓市場接受,華能集團於2019年10月按每股H股3.17港元(即相等於6.3倍2020年市盈率)提出私有化華能新能源,較3月7日首次提出私有化建議前最後一個交易日收盤價溢價約46.08%。

若華電福新此次私有化成功,標志著港股市場就只剩下龍源電力、大唐新能源以及中廣核新能源這三家國資新能源企業,也引發了市場推測這幾家新能源股也將獲大股東私有化。

華電福新私有化的背後

港股私有化退市的主因之一,是港股估值普遍較低。當前,港股的估值普遍不如A股,港股市場大約80%的資金集中在20%的優質股上,且港股市場MSCI淨流出,外資把估值「往死里殺」,造成很多港股企業估值過低。

這也是一些企業從港股私有化退市之後擇機重回A股的原因。回顧已從港股私有化退市的企業,都面臨估值低迷,流通性差的問題,這些問題造成企業籌資困難,上市地位如同雞肋。

例如,去年私有化的華能新能源、中電綠色清潔能源和中國電力清潔能源在私有化前市盈率均不超過10倍,股價長時間徘徊在3港元以下;而於6月2日,A股風電板塊市盈率為20.22倍,均價為6.292元人民幣,港股和A股的估值差距一目了然。

無疑,華電福新也面臨同樣的狀況。目前,華電福新市盈率為9.78倍,市淨率僅為0.516倍。從其股價走勢圖可見,華電福新的股價僅在上市後的兩年有表現,近5年來,其股價不斷探底,價格始終處於較低水平,從2016年至今,最高價格也未超過2.5港元。

幾乎所有選擇私有化的公司都提到股票流動性有限、估值與股價低迷,華電福新也逃不過這些現實。在這種背景下,華電福新股權融資受到極大困擾。過去幾年,華電福新未能進行股權融資獲得資本,無法通過增資的方式引進新股東,這也代表著失去了上市平台的優勢。

新能源行業屬於重資產行業,股市中股權融資受限,對一家新能源企業的發展來說是極大挑戰。

進入2020年,我國平價上網進入新台階。在2019年,《關於積極推進風電、光伏發電無補貼平價上網有關工作的通知》指出,已基本具備與燃煤標桿上網電價平價(不需要國家補貼)的條件;而根據現行政策文件,對於陸上風電項目,2021年1月1日及以後新核準的項目,全面實現平價上網,國家不再補貼。

因此,在平價上網時代到來以及補貼拖欠和退坡雙重影響下,大量風電及光伏企業的降本壓力增大,提高風電及光伏機組利用小時數是著力點。加之競爭日趨加劇,風電及光伏企業開始增加陸地大容量風機的應用,並加碼利用小時數高但單位造價高的海上風電項目。2019年底,華電福新在建項目38個,水電在建容量1,200兆瓦。

華電福新在2019年報中稱,將加快海上風電工程建設進度,開展福清海壇海峽海上風電現場施工,浙江玉環、廣東陽江海上風電項目力爭早日具備開工條件。2019年,華電福新已在福建、浙江等沿海取得近百萬海上風電優質資源。此外,華電福新還計劃加大對燃氣、氣電、核電、生物質能等清潔能源項目。清潔能源項目規模的持續推進,就需要耗費大量的資金。

過去幾年,華電福新的主要融資手段為來自銀行等金融機構的借款、超短期融資債券等。從2019年的財報看,華電福新2019年底的短期借款及長期借款餘額一共高達630.45億元,浮動利率借款為376.78億元,佔淨借款總額61.57%,由此可見華電福新對外部資金的依賴。此外,受2019年收回可再生能源電價附加補助減少、資產證券化規模下降影響,華電福新導致經營活動淨現金流入減少69.77億元。

近兩年,華電福新通過發行計入權益的永續中期票據及可續期公司債券減少了有息負債的規模,資產負債率從2017年的75.32%下降到2019年的66%。

債務水平高以及融資渠道並不豐富的情況下,華電福新私有化也是融資難等原因下無奈的選擇,有利於業務整合,在未來業務發展方面更具靈活性及效率,也可加快混改進程。鑒於清潔能源行業及公司的發展戰略,出於增加融資額考慮,加上需要繼續在資本市場層面規範化運作,華電福新未來若港股私有化成功後不排除登陸A股的可能,畢竟資本是天生逐利的。

於2019年12月31日,華電集團持有華電福新62.76%股權,中國再保險持有7.68%股權,國資持股比例超過了70%。根據港交所規則,要約方必須收購超過90%的獨立股東持有的股份才能成功,而按照目前華電福新股價表現看,絕大部分中小股東是支持要約方案的,因此華電福新此次私有化成功率較高。

清潔能源轉型成效顯著

清潔能源是未來能源發展的大勢所趨,華電福新當前已走在了國内行業前列。

早在2016年,華電福新的清潔能源裝機佔比就高達76%,清潔能源板塊包括風電、水電、太陽能、分佈式天然氣等。

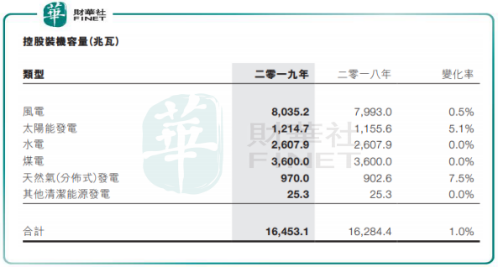

截至2019年底,華電福新累計控股裝機容量16,453.1兆瓦,清潔能源裝機容量佔比達到78.1%。在港股7大新能源發電企業(包括已退市企業)中,華電福新的清潔能源裝機容量比重最高,高於分别排名第二及第三的中廣核新能源(01811-HK)72.4%的比重及京能清潔能源(00579-HK)51%的比重。

華電福新的煤電、水電資產和項目全部分佈在福建區域,風電等其餘板塊主要分佈在全國27個省、市、自治區及歐洲地區。自2016年以來,華電福新沒有新增煤電裝機項目,而是加大了對風電、水電等清潔能源的裝機容量。2016年-2019年,華電福新風電、水電、太陽能發電和天然氣發電裝機容量分别增長220%、3.99%、24.33%及86%。

2016年-2019年,受平價上網政策影響,華電福新清潔能源各大板塊平均上網電價均出現下滑,其中風電平均上網電價(不含稅)由459.5元╱兆瓦時下降至419.59元╱兆瓦時。平均利用小時數方面,風電項目平均利用小時數顯著提高,由1765小時增至2099小時;水電項目平均利用小時數受制於水流量的自然因素而波動;煤電、太陽能板塊平均利用小時數則由較大幅度提升。

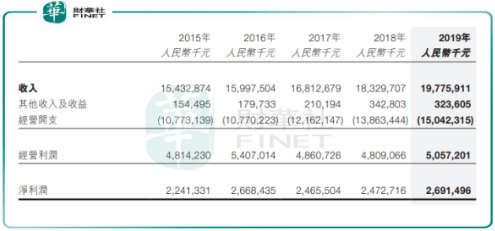

經營業績方面,得益於清潔能源裝機量的提升,華電福新營收在過去5年穩中有升,2019年營收接近200億元。淨利潤則表現不穩定,煤電受煤價影響大,水電則受自然影響大,該兩個領域成為華電福新業績不穩定的因素。

不過,由於疫情造成全球市場電力需求下降,自今年4月以來,動力煤需求和價格雙雙大跌,這對於火電企業來說是增厚利潤的好時機。

小結:作為國資清潔能源企業,華電福新前景佳,且基本面較強,此番溢價私有化對於公司及股東來說,是雙赢的選擇。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享