面對疫情,新經濟企業體現出不妥協的淡定和強勢。騰訊(00700-HK)、阿里巴巴(09988-HK)等擁有完善互聯網產品和服務生態的行業佼佼者 均逆勢上漲。

騰訊持有18.12%權益、撐起中國外賣市場超過半壁江山的美團點評-W(03690-HK)也毫不遜色,今年以來股價已上漲了35%以上。

對比於剛剛被立案調查的ofo小黃車、誓言超越星巴克最後卻落得滿地雞毛的瑞幸(LK-US),以及一眾在虧損之中苦苦掙紮的獨角獸企業,美團點評可以說是幸運的。

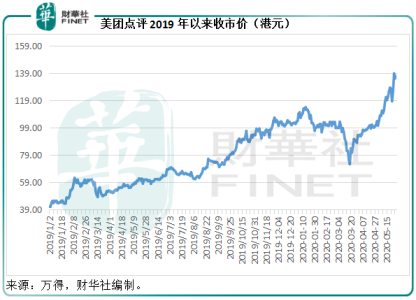

2018年9月20日上市時,美團點評的招股價為69港元,上市以來股價一路直飙,見下圖。到近日的高位138.9港元,在不到兩年之間上漲了1.01倍。攀頂之後,美團點評後勁還足嗎?

在回答這個問題之前,我們不妨先來了解一下美團點評的主營業務。

收入靠外賣,盈利靠到店服務

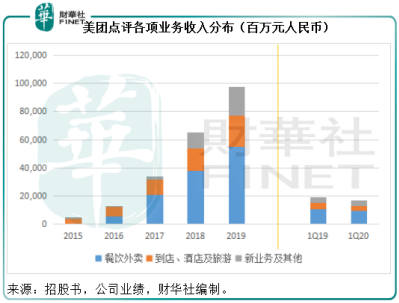

美團點評將業務劃分為三個分部:餐飲外賣,到店、酒店及旅遊,以及新業務和其他。

餐飲外賣

餐飲外賣是最主要的收入來源,2019年的分部收入佔了美團點評整體收入的56.23%,通過以下途徑產生收入:1)商家的佣金;2)向商家提供的在線營銷服務,以及3)完成配送服務而向交易用戶計商家收取的配送費。其中商家佣金佔了收入的大頭,2019年佣金收入佔了餐飲外賣分部收入的90.53%。

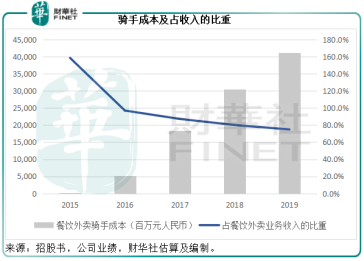

值得注意的是,儘管該業務收入高,成本卻不低,最為重要的開支是外賣騎手開支。2019年的外賣騎手成本達410.42億元(單位人民幣,下同),佔餐飲外賣業務收入的74.8%。所以,餐飲外賣業務的毛利率很低,2019年這一數據只有18.7%。2020年第1季開始使用經營利潤來列示業務分部表現,這個業務分部實際產生經營虧損7088萬元。

到店、酒店及旅遊

到店、酒店及旅遊業務的收入主要為:1)商家在其平台上售出代金券、優惠券、訂票及預訂票支付的佣金,以及2)提供給商家的在線營銷服務,兩項服務的收入大致分佔一半。

由於涉及的人力成本並不高,而且以固定開支為主,儘管這項業務的收入規模及不上外賣,卻是美團點評的利潤支柱。2019年,該業務分部的收入佔比為22.84%,毛利佔比卻達到61.1%。2020年第1季,該業務分部產生的經營盈利達到6.8億元,一定程度緩和了餐飲外賣和新業務的經營虧損影響。

新業務及其他

相對於人力密集型的外賣業務和趨於成熟的到店業務,這個業務分部可以說最具增長潛力,主要向消費者提供生鮮超市、其他非餐飲外賣服務以及摩拜單車和網約車服務,以及向商家提供供應鏈管理、雲端ERP係統等服務。但是,該業務分部產生的虧損卻為最高。2020年第一季,該業務分部錄得收入42億元,卻產生經營虧損14億元。

也就是說,目前餐飲外賣業務和新業務提供流量入口,而到店、酒店及旅遊的利潤支撐著整個集團的業績表現。

為什麽美團點評能夠扭虧為盈?

近年的新經濟獨角獸都有一個共同點:燒錢引流。

ofo如此、瑞幸如此、拼多多(PDD-US)如此,美團點評亦如此。

ofo已死,瑞幸快死,拼多多依然虧損,美團點評卻在2019年扭虧為盈,為什麽它能?

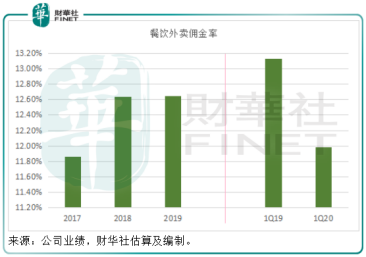

輿論一直指責美團點評對商家的苛刻,利用其近乎壟斷地位驅使商家讓利,以補貼外賣騎手。

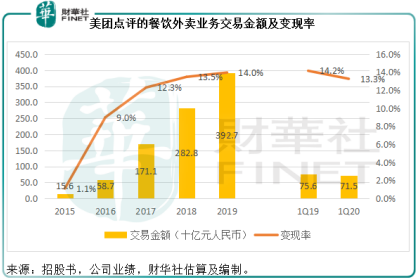

見下圖,餐飲外賣業務的佣金率由2017年的11.86%,上升至2019年的12.64%,美團點評確實在逐步提高商家的佣金率。不過在2020年第1季,由於面對疫情,該公司大幅調低了商家的佣金率以降低商家負擔,從而也導致該業務分部轉盈為虧。

與此同時,隨著業務的做大,騎手成本佔收入的比重在逐步下降。

見下圖,不論外界怎麽說,也不論其手段如何,美團點評的餐飲外賣業務規模確實在不斷擴大,變現率也逐步提高,2020年第1季受疫情影響除外。

規模做大,讓美團點評擁有許多個可能。首先,因為它的平台影響力,高利潤的到店、酒店及旅遊分部的收入規模得以擴大,從而也提升了整體的盈利。新業務及其他業務也能夠在此基礎上擴大發展。

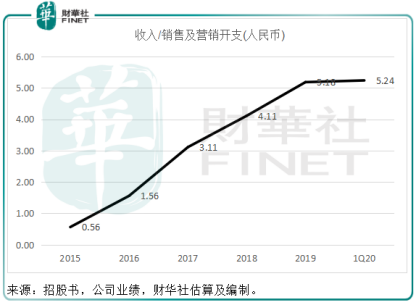

其次,基數的擴大讓規模效益成為可能,例如,每一元投入到銷售及營銷開支,產生的收入在逐步提高,見下圖。

美團點評有别於ofo和瑞幸的地方,就是它的到店、酒店業務,並不依賴於成本的補貼,可以依靠平台的影響力,獲得高利潤的收入,這抵消了其他補貼業務的虧損。這或促使其2019年業績能夠扭虧為盈。

為什麽第一季業績轉虧卻能觸發美團點評的股價大漲?

2020年第1季,美團點評錄得收入167.54億元,同比下降12.6%,淨虧損同比增加了10.2%,至15.79億元;經調整EBITDA同比下滑91%,至4131.1萬元;不考慮以股帶薪的開支、投資公允值損益、出售收益、摩拜重組和其他金融資產減值等,經調整淨虧損同比下降79.4%,至2.16億元。

財華社認為,美團點評的2020年第1季業績有幾點利好,可能是市場看高一線的原因:

1.扣除一次性款項後的經常性業績減虧;

2.受疫情影響,美團點評的餐飲、到店等業務肯定會受到打擊,但是美團點評的業務跌幅小於市場預期。由於若幹新業務在確保民生方面至關重要,新業務分部收入甚至出現增長;

3.市場寄望於疫情後消費的大反彈。疫情期間,美團點評的應對非常迅速,因應疫情監測的需要提供商家和騎手的體溫數據,並且進行相應的抗疫和防疫快送和就餐安全措施,很可能提升客戶的好感度,也可能在潛移默化改變客戶消費習慣方面起到作用,從而構築未來的需求。另一方面,疫情解封後,今年的五一遊客人數反彈驚人,顯示出強大的後疫情消費需求。這或意味著美團點評下半年業績很可能顯著回升。

高處不勝寒

回到我們前文的問題,美團點評的股價還有繼續衝頂的潛力嗎?

在連場上漲後,美團點評已經成為港股市場里僅次於阿里巴巴和騰訊之後的第三大市值新經濟公司。對比於阿里巴巴和騰訊,美團點評仍在扭虧為盈的道路上奮進。無疑,扭虧為盈本身已經為資本市場提供了非常廣闊的想象空間。但是,這個想象空間是無限的嗎?

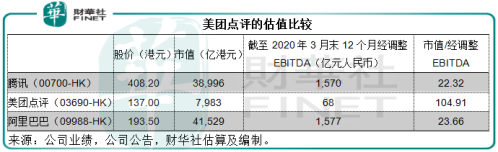

見上圖,相對於盈利模式較為成熟的阿里巴巴和騰訊,美團點評的估值要高出四倍以上。

但是我們前文已經分析了美團點評的營運模式,最大的收入來源餐飲外賣,該業務的盈利能力提升空間或有限,因為你不能無限地壓制商家,也難以降低騎手成本。

新業務可能是未來的發展動力,但是需要注意的是,美團點評之所以能夠在2019年扭虧為盈,還是因為摩拜單車全面換新,折舊開支下降,從這個側面可以反映,新業務仍處於巨額投資的階段,要結出碩果仍需要時間。

到店、酒店等業務可能成為利潤增長驅動力,在未來或是緩衝另外兩個業務分部虧損、拉升整體業績的業務分部。但是它處於一個頗為成熟的市場,面對的競爭對手包括攜程等,很難無限擴大收入規模。

換一個角度來看,如果市場認為騰訊和阿里巴巴的市值/經調整EBITDA率是合理的(22-23倍)。用在美團點評身上,則其現值反映市場對其經調整EBITDA的預期是達到347億元的水平(美團點評市值除以23倍),再假設美團點評第二季起未來三季的收入在需求強勁復蘇的帶動下有一倍的增幅,則要達到此經調整EBITDA的水平,美團點評的全年經調整EBITDA利潤率要達到22.3%以上。

但是這可能嗎?

2019年,美團點評的毛利率為33.1%,銷售及營銷開支佔收入的比重達到了19.3%,研發開支的佔比為8.7%,也就是說,在表現異常優異的2019年,美團點評至少要省下研發開支,削減一半的銷售及營銷開支,才有望接近這個利潤目標,更毋論還有其他的經營現金開支。但是,正處於發展階段的美團點評能如此大手筆削減運營開支嗎?筆者很懷疑。

2019年,美團點評的經調整EBITDA利潤率為7.4%,2020年第1季為0.2%。相比之下,阿里巴巴截至2020年3月底止財政年度的經調整EBITDA利潤率為30.93%,騰訊2019年經調整EBITDA利潤率為39.1%,2020年第一季為41.8%。不論怎麽看,這兩家科技巨企,具有成熟魅力,增長空間亦不輸美團點評,估值不可能持久地落後這麽多,或是被美團點評超越這麽多。

很明顯,相對於家底厚得多的騰訊和阿里巴巴,美團點評的利潤率實在難以追上,當市場認識到這個差距時,或是認識到之前估值的過分樂觀時,很可能會重新修正。美團點評的後勁跟得上嗎?

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享