近年來,我國醫藥行業進入到改革深水區,在「醫保、醫療、醫藥」三條主線入手,推出了一係列重要的改革措施,醫保目錄、帶量採購、一致性評價、兩票製等新政如雨後般春筍冒出,醫藥行業進入了大變革時代。在這場變革之下,政策極力鼓勵創新藥發展,在新藥審批、臨床試驗、生產和後續上市等生命週期全過程給予政策支持。如今年兩會政府在公共衛生體係建設工作報告中明確指出「用好抗疫特别國債,加大疫苗、藥物和快速檢測技術研發投入。」顯而易見,創新藥將成為我國醫藥行業未來發展的主流。

創新藥時代以至,各大藥企加大在創新藥各細分領域的佈局步伐,希望早佈局早佔領市場份額。其中以恒瑞醫藥、藥明康德、智飛生物等各細分龍頭不斷加大創新研發投入,強化自身在創新藥領域的護城河。此外,以中藥針劑發家的麗珠醫藥(01513-HK)(000513-CN),近些年也被迫轉型進入創新藥領域,且不惜出售資產加大投入。

出售醫療器械公司,全力聚焦創新藥領域

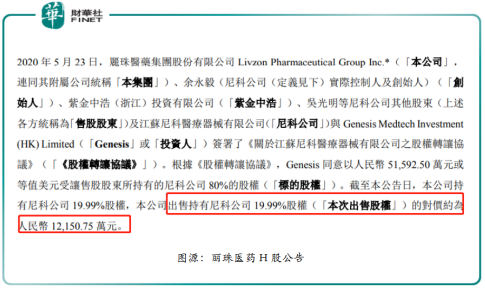

5月26日,麗珠醫藥發佈公告稱,將出售參股公司江蘇尼科醫療器械有限(下稱「尼科」)19.99%的股權,對價約為人民幣1.215億元(單位下同)。

尼科成立於2011年,主要從事醫療器械生產、研發及銷售,現註冊資本約為1,263.7萬元。在此筆交易之前,麗珠醫藥以出資額約252.63萬元,持有尼科19.99%的股權,尼克就此成為其參股公司。2019年,尼科實現營業收入為3,763.3萬元,淨利潤為843.72萬元,經營現金流淨額為1025.8萬元,總資產為6,590萬元,淨資產為6,310.5元。從經營業績表現及資產結構來看,尼科整體表現是不錯的。

從短期投資收益角度來看,扣除投資成本、稅費等相關費用後,預計麗珠醫藥可獲利約8,523.99萬元。可見麗珠醫藥此筆交易收益頗豐。從長遠發展角度來看,在醫療器械國產化步伐加快當下,未來尼科是有可能給麗珠醫藥帶來更大的投資收益。因此,麗珠醫藥此時出售資產質量較優且發展前景尚可的尼科,是否實現了投資收益最大化,是值得尚待商榷。

那麽,麗珠醫藥出售尼科背後的原因是什麽呢?據麗珠醫藥表示,出售股權有效地實現了已投參股項目的退出,使公司更加聚焦創新醫藥主業。

實際上,近些年,麗珠醫藥出售旗下資產和加大與創新藥平台合作,加大在創新藥領域發展,可以說不是什麽新鮮事或重大的戰略調整。2017年4月份,麗珠醫藥以45.52億元代價將全資附屬公司維星出售,進而加大對創新藥領域的投入;2018年4月,麗珠醫藥以6,620萬元出售新北江製藥15%的股權,被外界解讀為補充在研發方面的營運資金。

與此同時,麗珠醫藥加大研發投入和參與全球新藥研發創新平台的合作。截至2017年至2019年,研發費用分别為4.27億元、5.49億元及7.33億元,佔總收入比重分别為5.0%、6.20%、7.81%。合作方面,據投資界顯示,2019年9月30日,麗珠醫藥與倚鋒創業投資Elicio Therapeutics 900萬美元。Elicio Therapeutics是一家免疫腫瘤疫苗研發商。該公司針對胰腺癌、結腸直腸癌和頭頸癌的主要疫苗將於2020年上半年進入首批患者試驗。另外,Elicio Therapeutics還佈局了廣泛的疫苗、佐劑、細胞治療疫苗和免疫刺激療法的臨床前管線。此筆合作,被視為麗珠醫藥腫瘤免疫領域國際合作及前沿技術探索重要戰略佈局。

由此可見,在創新藥時代下,麗珠醫藥不得不加大企業改革和創新力度,加強神經、腫瘤免疫等創新領域的投入及相關技術研發平台的搭建。

轉型初見成效,創新藥研發持續發力

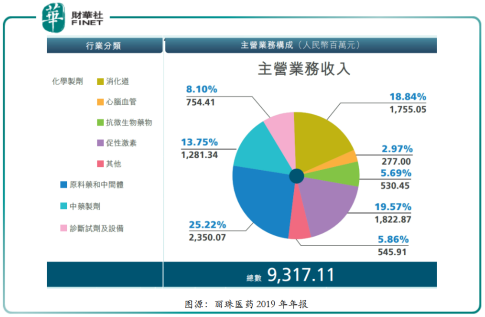

隨著創新藥領域投入的加大及中藥針劑的離場,麗珠醫藥在主營業務收入結構上有了較大轉變,中藥製劑業務佔比逐年下滑,化學製藥佔比持續上升。

2019年,麗珠醫藥化學製劑、原料藥和中間體、中藥製劑及診斷試劑及設備業務收入分别為49.31億元、23.5億元、12.81億元及7.54億元,佔主營業務收入比重分别為52.93%、25.22%、13.75%及8.10%。其中,化學製劑業務同比增速為16.35%,而傳統中藥製劑業務同比增速則下滑16.39%,反映出麗珠醫藥逐步擺脫藥改給中藥試劑帶來的負面影響。

從化學製劑產品結構來看,促性激素領域中的重點產品注射用醋酸亮丙瑞林微球和尿促卵泡素收入分别為9.26億元和6.26億元,同比增長分别為21.75%和5.72%;消化道領域的重點產品艾普拉唑係列收入為9.74億元,同比增長65.65%,其中艾普拉唑腸溶片收入為8.68億元,同比增長51.15%,注射用艾普拉唑鈉收入為1.06億元,同比增長667.09%;雷貝拉唑收入為2.46億元,同比增長8.37%;得樂係列收入為2.07億元,同比增長26.67%;精神領域的重點產品氟伏沙明及呱羅匹隆收入分别為1.29億元和5,312萬元,同比增長分别為26.28%和49.40%。從各產品線收入結構來看,重研發投入的化學製劑業務取得成效是喜人的,也意味著麗珠醫藥轉型創新藥領域策略是成功的。

除此之外,麗珠醫藥在創新藥研發方面也是捷報頻頻。今年5月份,麗珠醫藥接連收到國家藥監局核發的《臨床試驗通知書》。麗珠醫藥單抗申報的「注射用重組腫瘤酶特異性幹擾素α-2b Fc融合蛋白」(下稱「A-01」),以及麗珠微球申報的「注射用阿立哌唑微球」兩款新藥均取得重要進展,獲得批準開展臨床試驗。

A-01是麗珠醫藥生物藥平台研發的全球創新藥,主要用於晚期實體瘤治療,並可聯合現有療法和/或腫瘤免疫療法,進一步提升其抗腫瘤作用。目前國内外均無同類藥物上市,隨著臨床試驗開展有序推進,麗珠醫藥有望實現在該品種的創新研發進度上獨佔鳌頭。

「注射用阿立哌唑微球」主要用於治療成人精神分裂症,對於常見的精神分裂症患者反感服藥的問題,長效注射劑可降低給藥頻次,改善患者用藥的依從性。此次「注射用阿立哌唑微球」的國内首家申報,有望助力麗珠醫藥搶佔精神領域這一細分賽道。

綜上所述,麗珠醫藥化學製劑比中藥製劑發展空間大,而且研發管線上又取得突破性進展,繼續加大研發投入也是理所當然。

尾語:

雖然麗珠醫藥在轉型創新藥領域取得不錯的成效,但與恒瑞醫藥、藥明康德等創新藥領域頭部企業相比,研發費用的投入、盈利能力及研發管線種類,還是存在較大的差距。展望未來,在創新藥領域仍有不少嚴峻的考驗及挑戰,等待著麗珠醫藥去突破及攻克。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享