最近的攜程(TCOM-US)有點煩。

今年年初疫情爆發,導致出行和旅遊需求暴跌,已經讓這家中國最主要的線上旅遊服務供應商痛不欲生。

國内抗疫工作取得成效之後,理應緩和負面影響,國外市場卻開始了封鎖令,打擊其出境遊業務,同時剛剛增持權益的印度聯營公司或也受到不利影響,無疑令其有苦難言。

而最近美國當局對於中概股的不友好表現,傳聞已使攜程萌生去意……

總之壞消息接二連三,攜程的2020年過得實在忐忑不安。

2020年首季業績大跌

疫情對於出行和旅遊服務業的影響可以說是摧毀性的,所以攜程的2020年第一季業績下跌實屬意料之中,只在於下跌的幅度是否超越市場預期。

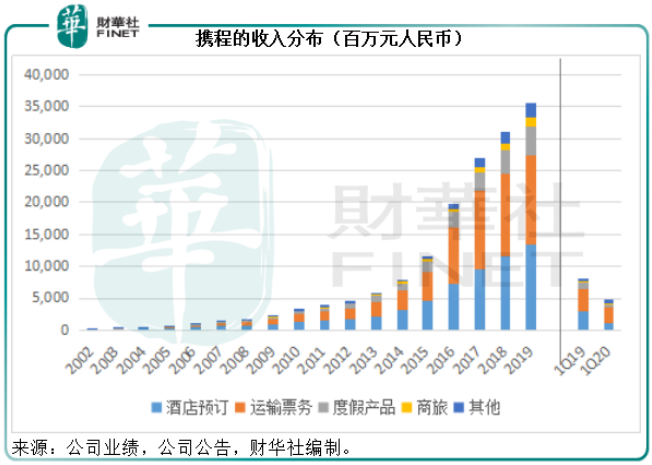

2020年第1季,攜程的淨收入同比下滑42.05%,按季下滑43.24%,至47.31億元(單位人民幣,下同)。四項主要業務收入均大幅下跌,酒店預訂收入同比下降62%,至12億元;運輸票務收入同比下滑29%,至24億元;度假產品收入同比下降50%,至5.23億元;商旅服務收入同比下降47%,至1.26億元。

攜程表示,為應對疫情,其迅速採取了成本控制措施,以緩衝消費者需求增長顯著放緩的負面影響,總成本和開支按年下降14%,因此第一季錄得經營虧損15.09億元,相較上年同期為經營溢利8.85億元,上一個季度(即2019年第4季)為經營溢利5.8億元。

財華社留意到,攜程的三項主要經營開支中,產品開發開支同比下降了33%,銷售及營銷開支同比下降了38%,而一般及行政開支卻大增1.36倍,主要因為疫情期間為退訂用戶回款所產生的12億元壞賬撥備,如果不考慮這筆開支,一般及行政開支實際上同比下降9%。

因為收入下滑,同時12億元的壞賬撥備抵消了經營開支下降的部分作用,攜程於2020年第1季的股東應佔淨虧損達到54億元,相較上年同期為淨利潤46億元,上一個季度為20億元。

如果不考慮以股代薪和權益投資公允值變動的影響,攜程的股東應佔淨虧損為22億元,相較上年同期為淨利潤18億元。

難兄難弟

放在同行之中,攜程的業績或未算最差。

2020年第1季,美團點評(03690-HK)的到店、酒店及旅遊業務收入同比下滑31.1%,至30.95億元;途牛(TOUR-US)預期,受疫情影響,其2020年第1季收入或按年下降65%-75%,至1.142億元到1.599億元。由此可見,攜程的跌幅未算駭人聽聞。

值得注意的是,攜程除了境内服務外,還提供出入境遊服務,這個佔比應該不低。2020年4月之後,國内旅遊服務業從疫情中逐步恢復,但國外的疫情開始擴散,出行和旅遊服務受到了嚴重的打擊,或影響到國内有消費意欲用戶的出行安排。所以,攜程管理層預計第2季的淨收入同比跌幅或約達67%-77%,高於第一季的淨收入跌幅。

展望攜程的復蘇之路

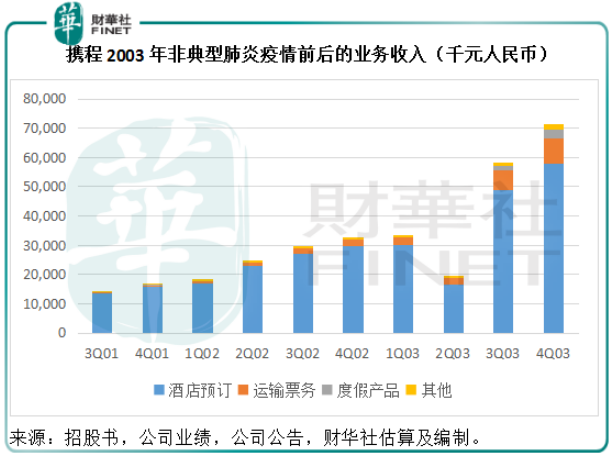

我們不妨參考一下2003年非典型肺炎疫情期間線上旅遊行業的復蘇週期。非典型肺炎疫情在2003年初爆發,從下圖可見,攜程2003年第2季度業績出現下滑,各項收入均顯著下跌,度假產品分部甚至顆粒無收,但是在疫情受控之後,2003年第3季和第4季業績均大幅反彈,可見其韌性。

不過值得注意的是,當時攜程為行業領先者,基本上壟斷整個產業,而線上旅遊行業正處於蓬勃發展的階段,所以攜程受惠於其產業先行者的身份,行業復蘇,它的業績就大幅反彈。

今年的疫情,攜程又會怎樣?

攜程公佈2020年第1季業績翌日,A股旅遊綜合版塊大漲,其中凱撒旅業(000796-CN)漲停,前一天晚上控股股東宣佈從京東(JD-US)手中增持途牛股份,凱撒旅業保留對途牛股權的優先購買權。(可參閱財華財經《旅遊消費信心正在恢復 京東加碼旅遊業利好OTA板塊大漲》一文)。

值得注意的是,京東全資子公司宿遷涵邦參與到凱撒旅業4月下旬發佈的非公開股份發行,雙方將在資源、投資、品牌及營銷等方面進行合作,所以這次的轉讓更多可能是從合作層面上的資源互換,或反映出國内大資本趁低介入OTA的意向。

無疑,線上旅遊服務市場擁有非常理想的增長前景,國内消費市場的韌性或推動疫情後出行服務的大幅反彈,這次疫情的打擊為資本入市提供了非常難得的機遇。

是的,OTA依然是香饽饽,但是資本的介入也意味著攜程的競爭對手在增加。在社交、電商等領域擁有大批用戶基礎、有能力提供線上支付以及一係列關聯生態容量的科技巨頭,近年都在佈局OTA,以便形成更大、更完整的服務生態:阿里巴巴(09988-HK)有飛豬,騰訊(00700-HK)係有美團點評,京東或通過途牛和凱撒旅業深度介入。這對於攜程來說,都是威脅力十足的競爭對手,因為它們有流量、有更多功能的輔助、有雄厚的資本。

疫情可能影響到攜程,甚至整個產業的短期表現。但是筆者相信國内的消費力韌性十足,在疫情過後很大可能迎來全面復蘇。然而,蛋糕做大了,分蛋糕的人也多了。產業的復蘇,未必意味著攜程還能像非典型肺炎之後那樣跟著強勁復蘇,因為跟它競爭的對手增加了,而且各有優勢。

競爭對手都在趁著市場下滑競相擴大版圖,攜程近年也有併購交易,包括2018年5月增持一家線下旅行社,2019年增持一家線上旅遊公司。2019年,攜程通過換股增持了印度領先的線上旅遊公司MakeMyTrip的權益,並與貓途鷹(TRIP-US)訂立戰略合作組合營公司,以共同發展中國業務。

但是,拓展和投資需要大筆的資本開支,例如根據與貓途鷹的合作協議,攜程提供現金的專業能力,而貓途鷹提供獨家品牌和内容授權,可見資金是各方角力的關鍵。

截至2020年3月31日止,攜程持有現金、現金等價物及受限制現金240.93億元,短期投資250.73億元,而應在一年内償付的附息債務為403.82億元,流動比率由年初的98.23%下降至95.35%。該公司表示其現金儲備、經營現金流以及融資所得將可滿足短期的現金需求。

攜程於2020年4月與金融機構簽訂了便利貸款協議,增加了5億美元的額度,並於5月成功貸款10億美元(約合71.465億元人民幣),這應可補充其流動資金儲備,而且也反映它的融資渠道仍是通暢的。

然而,美國的保護主義或令在納斯達克上市的中概股忐忑不安,所以有傳聞指攜程有意回歸港交所(00388-HK)。先不論傳聞是否屬實,如果攜程選擇港交所作為第二上市目的地確有好處:一來或可降低退市成本,二來或可為未來的發展融資,三來可推廣品牌,似乎利多於弊。

但願面對政治風險、同行競爭的攜程終能重拾「說走就走」的潇灑。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享