剛剛公布2019年業績的萬科(02202-HK, 000002-CN)以“緩約花期幾日看”為題舉行了疫情下的線上業績發布會。

詩句引自宋朝釋寶曇的《春寒》,全詩為:“別院東風料峭寒,春衫已試脫應難。黃昏卻傍燈歸去,緩約花期幾日看。”詩中帶有春天已到卻依然透著寒意,只能靜待花開之日的無奈之意。不過萬科的解讀偏向樂觀:只要花開,永遠都不會遲。不知投資者的解讀又是如何?

暫無意將物業管理業務分拆上市

作為全國領先的房地產開發商,房地產開發依然是萬科的主營業務,2019年貢獻了96.52%的總收入,同比增長23.9%,至3526.54億元(單位人民幣,下同),毛利率由2018年的37.8%下降至36.5%。2019年的合同銷售額同比增長3.9%,至6308.4億元。

總裁及首席執行官祝九勝對於毛利率下降卻有不同的看法,他指出整個行業毛利率的下降是一個長期趨勢,面對這個問題,萬科的首要任務是為客戶做好產品和服務,創造真實的價值,但是毛利率的下降並不代表投資回報的下降,萬科仍會繼續努力為利益相關方提高回報。

2019年,萬科獲取項目147個,總規模建面3716.5萬平方米,權益規劃建面2478.4萬平方米,權益地價總額約為1549.6億元,新增項目均價為每平方米6252元。目前按建築面積計算,萬科2019年新增項目有71.5%位於一二線城市,而管理層也提到未來仍將繼續專註於一二線城市。

實現開發業務結算收入同比增長21.8%,至3340.4億元,均價按年提高了8.48%,至每平方米13,577元,實現結算面積2460.3萬平方米,同比增長12.3%。截至2019年末,萬科合並報表範圍內有4288.5萬平方米已售資源未竣工結算,同比增15.6%,合同金額合計為6091億元,同比增14.8%。

物業管理業務貢獻了另外3.48%的收入,同比增長29.7%,至127億元。截至2019年12月31日,萬科物業累計簽約面積6.4億平方米,同比增長26.1%。董事會主席郁亮表示,物業公司暫時沒有上市計劃。

2019年,萬科全年總收入同比增長23.6%,至3678.94億元(按中國會計準則編制,下同),因房地產開發業務毛利率有所下降以及稅金增加(原因下文將提及),股東應占凈利潤同比增長15.1%,至388.72億元。扣除非經常性款項後的經常性凈利潤同比增14.4%,至383.14億元。

相較於凈利潤動不動就增加幾倍的小規模房地產開發商來說,萬科的2019年業績實在算不上亮眼。2019年的加權平均凈資產收益率為22.47%,較2018年下降了0.77個百分點。財華社用杜邦公式解構,期內平均凈資產收益率有所下降或與凈利潤有所縮減關系較大。

萬科宣派末期息每股1.045元,派息率為30.38%,顯著低於2018年的51.39%。管理層解釋是為了積谷防饑,派息總額其實與上年同期一樣。

財務穩健

截至2019年12月31日,萬科持有貨幣資金1661.95億元,須於一年內支付的附息債務為960.12億元,持有的現金足可應付短期債務。凈負債率由2018年末的30.9%上升至33.9%,資產負債率則為84.4%。資產負債狀況明顯好於眾多同行。截至2019年末,歸屬於上升公司股東的每股凈資產為16.64元,較2018年末提高了17.93%。

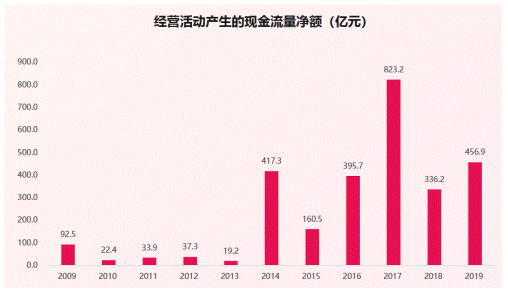

2019年,來自經營活動的凈現金流入同比增長35.9%,至456.87億元,連續11年錄得經營活動現金凈流入。

展望

2020年,萬科預計現有項目的新開工面積為2921.2萬平方米,預計項目竣工面積為3319.3萬平方米,相當於2019年實現結算面積的1.35倍。

不過2020年初的疫情確實讓包括萬科在內的房地產開發商措手不及。萬科表示,物業公司一直走在最前線,預計增加支出2億元;地產業務方面,關停售樓,開展線上簽約;物流方面,無償開放59個物流園,協助政府和慈善機構倉儲運輸防疫物資;印力減半收取86個商場商戶2月份租金;長租公寓方面則為部分受疫情影響客戶給予階段性免租……從這些措施可見,疫情無疑會從收入和開支方面對萬科構成負面影響。

萬科提到,疫情漸見好轉,目前項目覆工率已達81%,預計三月底項目復工率將達到97%。

以下是管理層回答媒體的提問:

Q:公司管理層認為疫情對整體經濟、萬科有哪些影響?萬科會采取什麽措施應對?

郁亮:面對疫情,我們無法置身之外,每個人的行為都影響到自己的安全和他人的安全。我在萬科工作三十年,經歷了很多,這中間有很多教訓和經驗,大體上每次在危機過後都能獲得發展機會。

結合這些經驗和教訓,我來談談如何認識危機、應對危機和尋找機會:

第一,勇氣。勇氣支持一線的抗疫人員走到今天。我國能取得今天的抗疫成績,靠的就是這份勇氣和責任。

我們萬科的責任就是照顧好客戶、員工、股東,在危機面前牢記對客戶、員工和股東的責任。

第二,一定要有免疫力。疫情告訴我們在沒有特效藥之前,只有靠自己的免疫力來戰勝。對個人來說,免疫力依靠有規律的作息、均衡的飲食、適當的運動、積極的態度。

對企業來說,強大的免疫力和健康的基礎能幫助我們度過危機。企業的免疫力來自於客戶,其次,現金為王,手有余糧。

第三,一方面有準備,另一方面,不能只看到危,也要看到機。疫情為社會帶來了很多變化。例如孩子通過線上上課,遠程辦公,老人線上買菜,萬科都在留意這種變化。這次疫情也讓大家認識到倉儲的重要性,疫情過後物流會有比較大的發展機會。萬科以“萬維物流”為物流倉儲服務平台,經過了五年的業務布局,疫情期間,物流作為基礎設施的意義得到了突顯,這次看來我們是有前瞻性的。

這是我們創新動力的來源,也是我們培養競爭力的起點。

一年半之前,我們的主題詞是活下去,當時只是居安思危的警惕,沒想到今天活下去成為了特別真實的存在。

萬科將繼續保持警醒,在變化中尋找變化中可能的機會,讓自己健康地活下去,活得好活得久。

Q:疫情對公司的銷售、覆工和現金流有何影響,是否考慮降價促銷?

祝九勝:疫情整體對我們的影響還是比較大,體現在銷售、交付、現金流、覆工等方方面面。

銷售方面,我們二月份的銷售同比降低了510億,一月份我們搶了個開門紅,基本上沒多大影響。我們在湖北進入了三個城市,分別是武漢、宜昌和鄂州。這三個城市到了1月23日之後基本就沒有銷售,不過它們在整個集團占比只有3.1%到3.2%之間。

疫情對我們的交付也帶來壓力。以一季度為例,疫情讓我們對一萬戶客戶有交付延緩的可能,全年的延緩可能涉及到3.9萬戶。

開復工方面,今年我們比往年開工晚了四十天,一年的九分之一。

這些影響最終都反映在現金流上,銷售的減少導致了銷售回款的減少,我們也為疫情增加了防禦的成本。總體看來,疫情對公司的影響相當大,銷售回款大幅下降,並且也給未來一到兩年造成結算壓力。

不過我們也看到改善的跡象:客戶的來訪量逐步增加,大概恢覆到一月份來訪量的五成左右。南方區域更好一點,大概到六成,北方為三成左右。

復工到今天為止已經到八成,返崗的人數達到了72%,這個比例在進一步提升。

Q:管理層認為疫情對房地產政策有何影響?

郁亮:萬科內部有一句話:“當好農民種好地”。對我們來說,需要靠自己腳踏實地做好自己本分的工作。我們不去預測政策走向。對於房地產從業人員來說,還是想提一些看法:非常期望房地產的長效機制盡快落地,也就是更好地解決老百姓的居住問題。在房住不炒的基礎下,有三個建議:

1)增加各類人才用房。不僅為金融、高科技從業人員提供住房,也要為城市服務離不開的人員,例如環衛工人,物業管理和快遞小哥提供居住場所。人才用房裏應該包括各種人才。

2)要加大老舊小區的改造。這次疫情有物業管理的小區,防控都做的比較好,所以需要加大老舊小區的改造力度。

3)人們對於健康產品的需求是很殷切的。我們希望萬科能夠在這方面為市場做出貢獻。

Q:萬科今年的拿地策略如何,是否會有逆周期的操作。

執行副總裁及首席運營官張旭:疫情對我們行業帶來很大的挑戰,但無論疫情如何,中國房地產的中長期不會有太大變化,我們的投資策略還是會遵循過往的邏輯和原則。

我們的邏輯和原則:始終關心客戶,客戶在哪,我們就在哪,客戶的需求始終是我們關心的要點。

近幾年我們一直關註軌道交通、地鐵上蓋,在這方面尋找投資機會。

第二是謹慎投資、量入為出、保證公司現金流安全的原則。我們任何時候都會保持手中有余糧。

第三,投資只是一個開始,整個開發的過程、做好產品做好服務,才是投資最具有能力的時候。

對拿地的機會,我們每年都有特定的倉位,以保持持續發展。我們會在此基礎上尋找好的投資機會,我們評判的標準始終是以項目為綱,看項目價值和價格是否匹配,還有就是現金為王。

Q:央行降準,萬科融資有何計劃?

祝九勝:我們觀察到全球央行都在降息。這是一個宏觀的問題。我們當好農民耕好地。從國內的情況來看,央行也在降準,準備金的降低也增加了市場的流動性,有利於降低融資成本,LPR改革主要對實體經濟有明顯的好處,這些措施都針對實體經濟,對我們的影響不直接不明顯。

從央行態度來看,堅持房住不炒的政策。所以對於房地產行業來說,這些政策的直接利好影響我們不敢給予太高的預期。

正因為基於這方面的觀察,我們一貫采取穩定的融資策略。愛惜我們的品牌和信用,保持公司信用評級處於行業的領先水平。繼續保持好信用評級,控制負債率和融資成本。

合理地安排投融資的節奏,靈活地運用融資渠道,但我們不會設定目標。

至於前邊有媒體問到的降價不降價的問題:對於一個企業來說,定價不是他的權利,價格管理一定是它的職責。定價是消費者的權利,企業只是標價,由消費者來投票,我們是沒有定價權。這是我們長期市場化的本質。

Q:萬科在公布業績時也發了董事會的決議,跟投收益從內部收益率(IRR)調整為以公司加權平均成本(WACC)為依據,為什麽調整?現在的WACC是多少?

張旭:我們跟投是在2014年推出,已經有六個年頭,到2019年已經有八百六十個項目,去年一年有140多個項目。

自從跟投以來,有效提高了拿地的質量,加快了施工的進度,在節約成本方面也很有成效。過去和未來都不斷地叠代,這次也是叠代的優化。

因為:

1)區域員工集合跟投的方式簡化了跟投管理,簡化流程。

2)設立了各個區域的骨幹、合夥人和核心合夥人,集合跟投,這也是強制跟投的組織變化。

3)在2018年的跟投制度當中,我們選用的是2017年的WACC,也就是10%。今天我們調回WACC也是延續了當年的基本原則和思路,沒有改變,這樣更加反映投資者的真實回報水平。

我們會請獨立第三方做獨立評估,用此來調整未來每年的WACC。2019年的還沒做出來,但以後會公布。

Q:泊寓前景如何?城中村開業分布在哪些城市

董事會秘書朱旭:我們依然看好這個市場。目前這個行業的發展存在客觀的限制,比如出租來源,需要商業改住,目前一些城市的商改住細則還沒出來;從建造標準來看,還是參照住宅的標準,但與租客的需求不一定匹配;商改租不能享受民用水電的優惠,提高了生活成本。最後目前租賃住宅的稅負還是比較重。

由於我們做經營性業務和服務意識還有待提升,萬科還在爬坡期和探索期。

城中村業務最主要是在深圳,去年開業基本在深圳,其次我們在珠海、廣州和廈門也有少量分布。

但是萬科一直以來非常看好這個業務,也將此當做核心業務。相信未來國家會出台相應的政策扶持。

Q:2019年派息的方案略下降,基於哪些考慮?

朱旭:我們想多保留現金在手,同時不想減少給股東的分紅,所以分紅總額不變,派息率為30%。

Q:公司的2019年業績營收和歸母凈利潤都沒達到市場的預期,盈利水平似乎下降?原因是什麽?是否意味著公司盈利能力下降?如何看待目前經營的狀況?

祝九勝:從十大國內地產發展商的成績來看,我們在營收增長方面不是處於很理想的水平。三年前我們給自己定位,戰略是圍繞城市發展和客戶的需求來布局我們的業務。從營收和銷售規模情況來看,在很多年前的要求是重視銷售規模,開發業務的市場份額,但我們更重視的是質量,也就是回款率,來優化我們的現金流。

毛利率方面,1)其實整個行業毛利率的下降是一個長期趨勢,面對這個問題,我們為客戶做好產品和服務,創造真實的價值,2)持續提升我們的管理水平,3)其他環節的優化,並不代表ROE的下降,投資者會更關註ROE的情況,毛利率下降並不代表ROE的下降。我們會不斷努力,虛心向利益相關方和同行學習,提升我們對利益相關方回報的能力。

Q:去年萬科中西部的銷售是否有壓力,南方區域有下降趨勢,萬科對此將采取怎樣的措施?

祝九勝:從投資布局來講,我們還是在一二線城市布局多一點,我們對這些城市都提出能夠進入前三的要求,由於進入這些城市符合公司的策略選擇,首先要滿足這個城市發展配合,是否照顧好這個城市的客戶,這個城市與公司交互的頻度如何,我們有自己特別關註的點。

一二線城市的需求,各種條件都比較好,競爭比較激烈,我們的挑戰也比較大,我們在實際操作中會與同行合作來滿足策略目標。

南方在四個區域中排第四。南方區域所處的城市,包括深圳、廣州、珠海、廈門等等,在這些城市中,政府出讓土地時會涉及越來越多綜合化因素,需求也更多樣,所以拿到項目減少,對全周期經營能力的要求也很高,但仍會努力,請多給一點時間。

郁亮補充:從長遠來看,四個區來看,中西部的份額很少,近年中西部發展比較快,長期來看會形成均衡和優勢。

Q:寶能持股比例的下降。

朱旭:股東的決定。

Q:疫情之後物業管理的方面有哪些新的發展策略?是否有上市計劃?

祝九勝:物業是集團三十年的老業務。五六年前開始市場化時,這個業務也不是很大。當時還是100%持股,正因為市場化了才引進一些外部股東,一起來商定未來怎麽走。

萬科物業目前管理6.4億平方米的項目中,屬於萬科開發的樓盤一半都沒有。一直以高滿高收為基礎——85%的滿意度,至少90%以上的收繳率。在疫情當中,這項業務的重要性得到了內外部客戶和政府的認可,也確實提供了新的機會。

除了以上提到的機會外,還包括:商寫業務,與戴德梁行合作,希望在這一塊有所建樹。第二個,我們的物業管理是從社區到街區到片區計劃:在政府的授權下,也參與城市的管理,這包括橫琴、雄安、成都高新區、深圳坪山等。

郁亮補充:萬科物業發展很快,對於入股的事情沒有需要披露的信息。對物業上市問題,我的看法是物業暫時沒有上市計劃,相當長時間沒有計劃。必須等到人們把萬科物業當做城市服務商的時候,才會考慮讓它上市。

Q:萬科財報的籌資金額下降了三百多億是什麽原因造成?增值稅高了一百億原因是什麽?萬科最近三年的股價變化不大,是否為價值投資的標的?

執行副總裁及財務負責人王文金:現金流的管理當中,我們比較重視經營現金流,在經營現金流入比較充裕時,我們才會考慮資金存量。我們經營活動已連續11年錄得凈現金流入,足夠覆蓋我們的短期債務,在這種情況下就歸還貸款。

土地增值稅為什麽增加:我們項目毛利率的結構產生了變化,高毛利率的項目比較多,土地增值稅跟毛利率掛鉤比較多,所以土地增值稅比較高。

朱旭:股價的決定因素很多,本質還是業績表現。過去三年萬科的業績穩步增長,加上今年的股息,給予了股東應有的回報。2019年年初到年末,萬科股價漲幅是45%,在同行來說也算比較好。管理層不能關註股價,必須把業績做好,以更好的業績回報股東。

文:毛婷

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享