受中美貿易情緒升溫、英國脫歐不明朗及地緣政治動蕩的影響,亞太地區二級市場避險情緒明顯升溫,經營業績穩定及高股息率的標的股成為投資者優化投資組合的不二之選。其中,國内A股市場部分估值低及長期存在較高股息率煤企就成為了追捧的對象。而反觀香港資本市場,低估值、經營業績良好及高股息率的煤企卻僅有一家。這家煤企就是力量能源(01277-HK)。

說起力量能源,國内投資者併不知其誰,這主要因力量能源作為國内中小型的煤企,且在港交所上市的緣故。雖力量能源名氣併未有中國神華、兗州煤業及陝西煤業等大型煤炭企業名氣大,但其卻是國内為數不多的全產業覆蓋的煤企。

目前,力量能源是一家綜合煤炭生產商及運營商,商業活動覆蓋整個煤炭產業鏈,由煤炭生產及入洗,經過煤炭裝載和運輸,直至煤炭貿易為止。

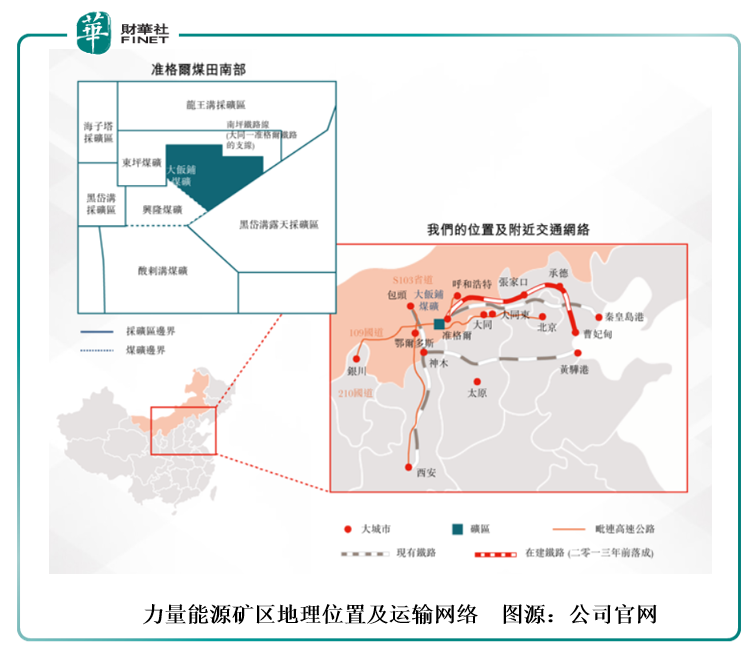

煤炭生產方面,力量能源專註於發展地下煤礦——大飯鋪煤礦,該煤礦位於中國優質煤礦區内蒙古鄂爾多斯市準格爾旗。大飯鋪煤礦採礦面積約為9.6平方公里,擁有符合JORC規範的煤炭資源量約449.9百萬公噸,其中包括探明煤炭資源量145.6百萬公噸、控製煤炭資源量247.7百萬公噸,以及推斷煤炭資源量56.6百萬公噸。

入洗方面,力量能源擁有一家年處理能力為500萬公噸的洗煤廠,可洗選原煤以生產各種煤炭產品。

煤炭裝載和運輸方面,力量能源通過持股45%的肖家裝載站及其配套鐵路支線將自產或外購的煤炭產品經南坪鐵路及大秦鐵路輸往秦皇島,擴充秦皇島的煤炭貿易業務。肖家站每小時的平均處理能力可達5000噸。

除此之外,力量能源煤炭交易設立於我國秦皇島煤炭貿易中心區域,其可通過肖家站及其配套鐵路支線,將煤產從大飯鋪煤礦,經鐵路輸送到秦皇島的煤炭貿易中心,不僅提高貿易業務的效率,還降低成本,這是其他煤企併不能比擬的地方,也為後續力量能源經營業績「有質量增長」打下了夯實的基礎。

力量能源經營業績持續向好需要分為三個時間節點來透析:

第一個時間節點,是大飯鋪煤礦區投資期。早年在開發大飯鋪煤礦區的時候,該礦區就以全國最安全及高效的標準來投建的,這也加大了公司資本開支,也導致投建期間内公司一直處於虧損狀態。

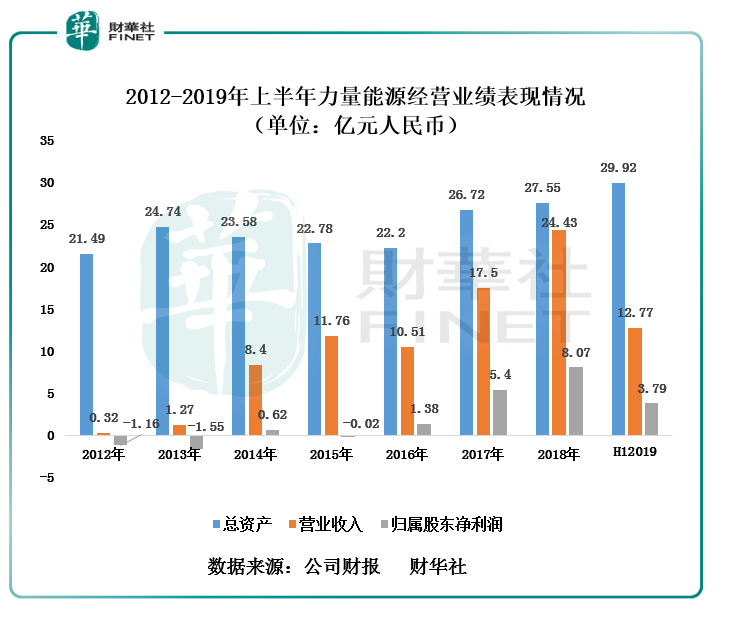

第二個時間節點,是2012年底大飯鋪煤礦開始投產,力量能源的營業收入開始出現了倍數級增長,營收更是從2012年的3168萬人民幣(單位下同)飙升至2014年的8.4億元,淨利潤也從虧損1.16億元到盈利6200萬元,經營業績增長有了一定的推動力。

第三個時間節點,是2014年公司品味最好的6號煤層投產和其他優質動力煤產品的陸續推出,及各項成熟的產業鏈環節開始助力,讓公司噸煤生產成本大幅低於行業平均水平,這也讓力量能源躋身國内最會「賺錢」的煤企行列。

截至2018年底,公司的淨利潤從2014年的0.62億元增至2018年的8.07億元,年復合增長率高達89.94%,基本上完成了「質」的飛越。

值得註意的是,今年力量能源的良好的業績增速有望保持可觀增速。截至2019年6月30日,力量能源的營業收入同比增長11%至12.77億元。按照上半年營業收入增速換算,全年的營收創歷史新高,基本沒什麽太大的問題。

除此之外,在今年上半年煤價有所下行的環境下,力量能源的盈利能力仍要優於同行業平均水準。截至2019年6月30日,力量能源的毛利率為39.5%,高於行業平均水平(煤炭行業上半年毛利率約為26.71%);淨利率為29.7%,也高行業平均值(煤炭行業上半年淨利率約為23%)。盈利能力優於行業平均水平,最主要的原因莫過於力量能源在早年投建大飯鋪煤礦區超高標準定位,用公司執行董事兼行政總裁顧建華原話講「力量能源能保持有質量的增長,離不開我們對自己生產煤高標準的要求和對礦區安全等問題做了充足的工作。另外,有賴於公司產業鏈的優化及成本的優勢。」

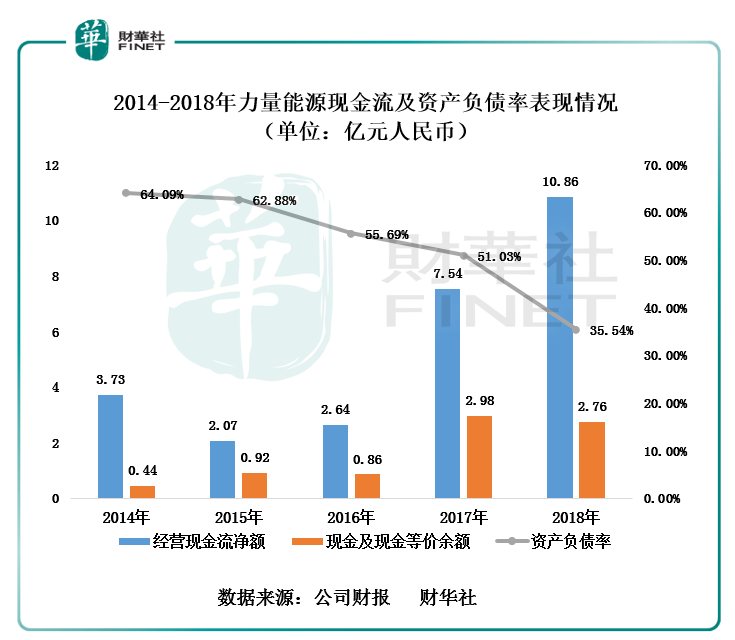

在力量能源一直穩健地經營,併沒有盲目擴張,在現有的煤炭市場獲得了強勁的現金流及利潤。截至2018年底,公司的經營現金流淨額從2014年的3.73億元提升至2018的10.86億元,整體經營淨現金流淨額保持正入,反映出公司經營質量逐步走高。另外,公司在手現金(期末現金及現金等價物餘額)從2014年的4400萬增至2019年上半年度的2.545億元,反映出公司當前在手現金充裕。

在經營質量持續走高之際,公司的償債能力也在不斷提升。截至2019年6月30日,公司資產負債率從2014年的64.09%下滑至2019年上半年的35.50%,遠低於行業平均值的49%。若按照淨負債除以資本加淨負債計算,2019年上半年力量能源的資產負債率僅為13.2%,處於行業較低水平。

經營業績穩中有升,力量能源的派息也相對慷慨。截至2018年底,公司每股派息從2016年的0.02港元增至2018年的0.03港元。按照2019年上半年,公司中期每股派息0.015港元來看,全年派息政策有望保持在每股0.03港元。

派息政策趨於穩定的同時,公司的股息率高居10%以上。按照2018年全年股息每股0.03港元及全年合計派息每股0.045港元換算,力量能源的每股收益率為10.47%,高於行業平均收益率的8.05%、恒指成分股平均收益率的3.91%及港股平均收益率的5.36%。

除此之外,力量能源的估值優勢也不可忽視。截至2019年8月22日收盤,力量能源股價報收0.430港元,市盈率(TTM)為4.10倍,低於行業平均值(港股煤炭行業)的5.79倍;市淨率(MRQ)為1.79倍,低於行業平均值(港股煤炭行業)的13.36倍。從直觀的角度來看,擁有較高盈利能力的力量能源很明顯是被低估了。

力量能源常務副總裁具文忠曾在2019年中期業績會後表示:「目前,力量能源具有多項先天優勢,包括卓越的地位位置(秦皇島港口及大秦鐵路)、完善的產業鏈環節及優質的低硫煤等,這些都給保障了公司未來經營業績穩增長及股東的權益。」

很顯然,力量能源已經擺脫了早年巨大資本開支的時期,公司現有各個業務環節協同效益開始顯現,未來公司將迎來穩定的發展期,盈利可預見性較強。

在市況波動不定及避險情緒持續提升的環境下,力量能源將以盈利可預見性強,具備高股息率及股價存在低估等優勢,成為二級市場長效投資的「新寵」。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享