增持,一個看似不起眼且普通的資本操作,往往內涵深遠,甚至可以成為投資者通往價值寶地的燈塔。

作為最熟悉公司日常經營情況的股東、高管及戰略合作夥伴,要比小散戶瞭解更多的行業或公司的內部資訊,所以關於自己公司的股價是低估還是高估這件事情上,他們永遠比散戶及局外人更有發言權及決策權。當他們斥鉅資增持自家股票時,往往暗示估值低位或者股價價值的顯現。高溢價增持此類現象,更有可能暗示著罕見的投資良機。

3月3日,HONMA高爾夫(06858-HK)獲第二大股東溢價42%增持近9000萬股。那麼,HONMA高爾夫到底有何魅力,能讓股東用真金白銀來增持自家股票呢?

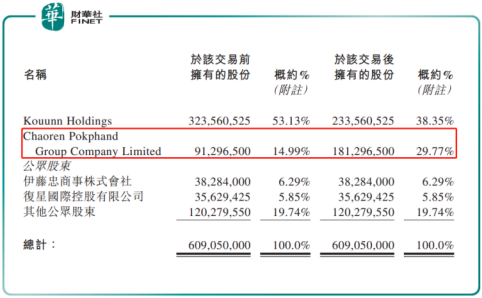

3月3日,第二大股東正大平樂控股(下稱“正大”)宣佈較2月28日收市價溢價42%增持HONMA高爾夫9000萬股份。交易完成後,正大持股比例將由14.99%升至29.77%,坐穩第二大股東位置。此次,正大增持股份約花費了5.79億港元。

對於正大花費鉅資大舉增持自家股票,董事會則表示“正大股份旨在優化公司治理架構,董事會歡迎認可公司長期價值的投資人增持公司股份,共同為股東創造更好回報。”

從董事會回答及大股東依舊是董事長及執行董事劉建國(持股比例為38.35%)的角度來看,正大增持HONMA高爾夫並不存爭奪控股權之意,更多是以戰略投資為主。

既然不是爭奪股權而大舉增持。那麼,或許只有兩個投資維度可以解釋:短期發展業績提速和長期發展市場前景廣闊。

HONMA高爾夫自上市以來,始終堅持成長戰略,進軍歐美市場、提升品牌知名度及產品品類拓展。這樣的堅持也給HONMA高爾夫帶來不錯回報及成效。

就進軍歐美市場而言,HONMA高爾夫致力於在北美開設更多高端店中店及零售樞紐,並根據不斷更新產品及經銷的戰略,帶動北美市場增長。據瞭解,2019年10月HONMA高爾夫XP-1系列產品已經在北美市場正式推出,市場反響不錯,該產品將成為公司在北美地區銷售增長的關鍵動能。

就提升品牌知名度而言,HONMA高爾夫升級全新品牌形象,繼續實施多項品牌行銷戰略,有效利用社交媒體平臺進行品牌推廣,提升消費者體驗,增強在國際各大高爾夫賽事上的展示力度。據最近在美國進行的一項針對一千多名消費者的消費者調查顯示,對HONMA品牌的提示知名度已提高至63%,其中近一半的受訪者將該品牌與在北美賽事的品牌曝光增加聯繫了在一起。

就產品品類拓展而言,HONMA高爾夫圍繞兩方面進行,一是對球杆業務持續優化。 2019財年裏HONMA高爾夫重點發展高端性能TOUR WORLD家族,目標人群是專業球手及熱忱型高爾夫愛好者,致力於將其打造為球杆業務中第二大產品線。最近全新亮相的TR20“冠軍選擇”系列針對專業和單差點球手,其發球杆的球速表現令人驚豔,受到歐美專業高球雜誌的追捧。TOUR WORLD家族下另一條XP系列為2019年首次推出,專為差點值介於8到20之間的熱忱型高爾夫球手而設。這些專用技術設計承載了六十年的工匠精神,是其他競爭者並不可比擬的。截至2019/2020財年中期業績報告顯示,TOUR WORLD 家族產品收益同期大幅增長73%。

二是對加大非球杆類業務的投入。2018年初,伊藤忠戰略入股,重塑HONMA服裝系列,於2019年春夏推出全新服飾線,面向日本、中國及韓國的消費者。與此同時,還升級了在中國、日本及韓國的服裝銷售團隊。截至2019年6月30日,按固定匯率基準計,HONMA高爾夫的服裝銷售額增長53.1%,預示巨大潛力。

據瞭解,於2018年正大首次戰略投資HONMA高爾夫時,就表示對HONMA高爾夫長遠發展頗為看好,會持續跟進及尋求管道合作的機會。因此,本次大舉增持HONMA高爾夫很大可能性是想通過自身強大的業務網路,為即將到來的快速發展高爾夫行業做前瞻性的佈局,坐享發展紅利。

全球市場方面,據全球領先的市場分析報告服務供應商Research and Markets發佈了《2025年高爾夫裝備市場分析、趨勢與預測》報告稱,2025年全球高爾夫裝備市場將穩步上行,增速可期。其中,單單拿高爾夫“球”這一細分領域,未來的規模將超40億美元。據報告預測,到2025年,全世界高爾夫“球”的產業規模將超過44億美元,“球”的市場增長為整個高爾夫產業發展增添巨大動力。

我國市場方面,據我國產業調研網發佈的《2020年中國高爾夫市場現狀調查與未來發展前景趨勢報告》顯示,現階段參與高爾夫球運動的人約有300萬人,業餘運動員約3,000餘人,職業運動員約400餘人。但參與者、職業、業餘運動員、教練員、裁判員和經理人、球童等專業人員在過去兩年中以40—50%的速度猛增。促進高爾夫球運動衍生而來的產業鏈也逐步形成。包括高爾夫媒體、教育、賽事、活動,高爾夫博覽業,高爾夫球具、用品,以及與高爾夫運動相關的設備和製造業等,未來我國高爾夫行業前景非常巨大。

隨著全球高爾夫行業穩步上行之際,HONMA高爾夫有望憑藉以下幾大優勢,從眾多競爭對手中脫穎而出,夯實行業領軍者地位的同時,為股東創造可觀的利潤及資本回報。

第一、品牌優勢。

在高爾夫界裏,“HONMA”可謂是無人不知,無人不曉。

HONMA是高爾夫行業內最負盛名的標誌性品牌之一。公司成立於1959年,利用先進創新科技及日本傳統工藝,為全球高爾夫球手提供高端、高技術及性能卓越的高爾夫球杆、高爾夫球,服裝及配件。目前HONMA高爾夫是唯一一家的垂直整合型高爾夫公司,並且在高爾夫行業裏,其設計、開發及製造的能力可名列前茅。

第二、全球銷售管道完整。

俗話講“好馬配好鞍,好產品配好管道 。”

當今世界,光有好品牌及好產品,沒有健全及有效的管道作為傳播媒介,等同於徒勞無功。因此,投資一家品牌及公司,務必留意其管道的建設。只有健全的管道,企業就可以更敏感地捕捉到市場動向,升級及提升產品組合,為其帶來可觀的銷售收入及回報。

截至2019年9月30日,HONMA高爾夫約有3,898個銷售點,聚焦在亞洲、北美及歐洲等各大地區。與此同時,HONMA高爾夫的產品在1,575間大型體驗用品店銷售點均有銷售。

由此可見,HONMA高爾夫銷售網絡較為成熟及完整,這是後來者及其他競爭者很難媲美的地方。值得一提的是,疊加此次正大大舉增持,股東間利益更加緊密,不排除正大會通過其雄厚實力及強勁業務網路,提升HONMA高爾夫的市場滲透率。如此一來,強者恒強的道理得到了進一步驗證。

第三、團隊經營豐富且專注。

除了依託強大工藝技術外,HONMA高爾夫還具有一支追求最高水準設計及製造標準的工匠團隊。現任董事會主席、執行董事劉建國自2010年接任以來,致力要帶領HONMA成為全球知名的高爾夫品牌,專注於將HONMA打造成為引領全球高爾夫生活方式的企業。因此,擁有一支創新且具備工匠精神的團隊,是鑄就HONMA高爾夫在逾60年曆史長河中屹立不倒重要驅動因素之一。

第四、可觀的派息政策。

資本市場是逐利的,少有談情懷的時候。因此,可觀及穩定的派息政策也是資本願意長期投資主要的考量因素之一。上市至今,HONMA高爾夫對於派息之事,也比較慷慨。在前不久發佈的2019/2020財年中期業績報告中,為回饋股東及顯示對未來發展的信心,董事會宣佈派發中期股息每股1.64日圓,約占集團可分派溢利約7%。

正大能拿出真金白銀的增持HONMA高爾夫,除了看中其短期發展業績增速有保障與長期發展市場前景廣闊外,較低的估值也是促使其高溢價增持的原因之一。

據Wind數據顯示,截至2020年3月5日收盤,HONMA高爾夫動態市盈率及市淨率分別為18.59倍及1.63倍,低於所處行業的均值(港股耐用品與服裝行業)的29.53倍及6.08倍,股價顯然是被低估。此外,HONMA高爾夫的盈利方面是要優於行業平均水準。HONMA高爾夫2018年的ROA及ROE分別為11.18%及14.70%,高於同期行業的9.49%及12.31%。

由此可知,處於高成長低估值階段的HONMA高爾夫,正大高溢價增持顯然是在低位吸籌,靜待其業績及估值釋放,坐享長期的資本回報。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享